1-chorak uchun foyda deklaratsiyasini to'ldirish. Foyda asosida avans to'lovlarini hisoblash - umumiy qoidalar

Ushbu maqola chorak yakunlari bo'yicha har chorakda oylik avans to'lovlarini amalga oshiradigan soliq to'lovchilar uchun foydali bo'ladi.

Maqola yordam beradi:

- daromad solig'i bo'yicha avans to'lovlarini hisoblash,

- birinchi chorak yakunlari bo'yicha avans to'lovlari muddatlari to'g'risida ma'lumot olish,

- birinchi chorak uchun deklaratsiyada tegishli bo'limlar va qatorlarni to'ldiring.

Misol

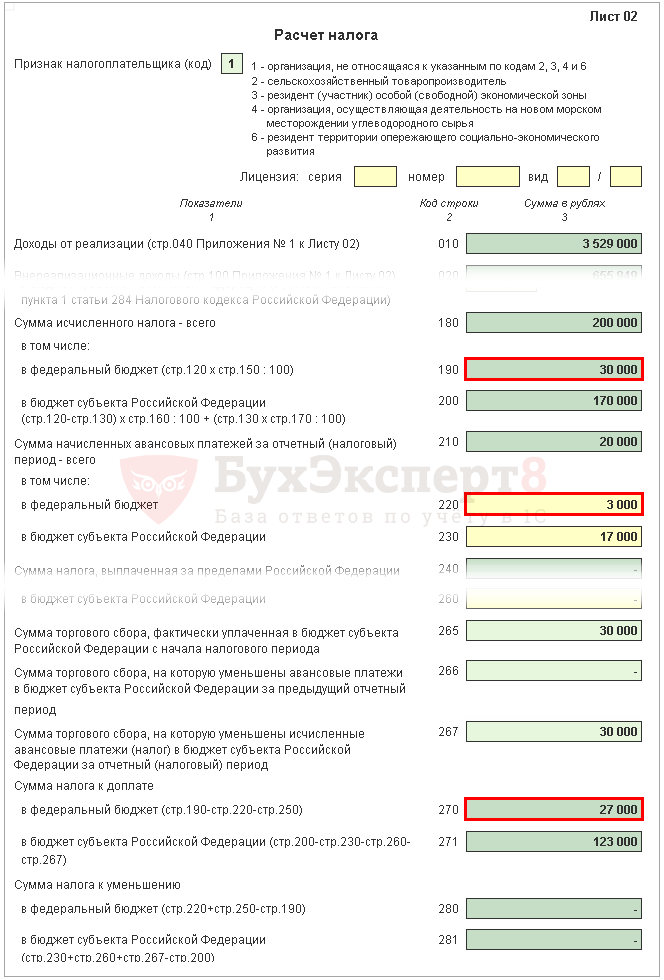

Varaq 02 Daromad solig'i va avans to'lovlarini hisoblash

Keling, birinchi chorak uchun daromad solig'ini hisoblash va ikkinchi chorak uchun oylik avans to'lovlari miqdori bo'yicha Sheet 02 deklaratsiyasini bosqichma-bosqich to'ldirishni ko'rib chiqaylik.

1-qadam. Birinchi chorak uchun daromad solig'i miqdorini aniqlang (180-200-betlar)

1C-dagi daromad solig'i miqdori 120-betda ko'rsatilgan soliq bazasi va 140-betdagi stavka (150-170) asosida avtomatik ravishda hisoblanadi.

Birinchi chorak uchun hisob-kitobni formuladan foydalanib tekshiring:

Bizning misolimizda daromad solig'ining umumiy summasi (180-bet) 1 000 000 x 20% = 200 000 rubl, shu jumladan:

- federal byudjetga (190-bet) - 1 000 000 x 3% = 30 000 rubl;

- Rossiya Federatsiyasining ta'sis sub'ektining byudjetiga (200-bet) - 1 000 000 x 17% = 170 000 rubl.

2-qadam. O'tgan davr uchun hisoblangan avans to'lovlari miqdorini kiriting (210-230-betlar)

Tashkilot har oyda birinchi chorakda to'lashi kerak bo'lgan avans to'lovlari o'tgan yilning 9 oyi uchun deklaratsiyada hisoblanadi. Shuning uchun, 220, 230-satrlarda 9 oy davomida deklaratsiyaning 330, 340-qatorlaridan avans to'lovlarini qo'lda kiriting.

Quyidagi tenglik bajarilishi kerak:

Bizning misolimizda, o'tgan yilning 9 oyi uchun deklaratsiyada hisoblangan avans to'lovlarining umumiy miqdori (320-bet) 20 000 rublni tashkil etadi, shu jumladan:

- federal byudjet (330-bet) - 3000 rubl;

- rossiya Federatsiyasining ta'sis sub'ektining byudjeti (340-bet) - 17 000 rubl.

3-qadam: To'langan savdo to'lovi miqdorini tekshiring (265, 266, 267-betlar)

Deklaratsiyaning 02 varaqining 265, 266, 267-qatorlari, agar tashkilot dasturda chakana savdo nuqtasini ro'yxatdan o'tkazgan bo'lsa va savdo to'lovini avtomatik ravishda hisoblab chiqsa, 1C-da avtomatik ravishda to'ldiriladi.

Birinchi chorak deklaratsiyasida ushbu qatorlar quyidagicha to'ldiriladi:

- 265-bet - yil boshidan beri Rossiya Federatsiyasining ta'sis sub'ekti byudjetiga amalda to'langan savdo solig'i summasi. Bizning misolimizda bu miqdor 30 000 rublni tashkil qiladi.

- 266-bet - birinchi chorak uchun deklaratsiyada to'ldirilmagan, chunki hisobot yilining o'tgan choraklarida soliq kamaytirilgan savdo to'lovi miqdori ko'rsatilishi kerak.

- 267-bet – respublika budjetiga birinchi chorak uchun hisoblangan daromad solig‘ini kamaytiradigan savdo to‘lovi summasi. Chiziq ko'rsatkichi 200-betdagi "Rossiya Federatsiyasining ta'sis sub'ekti byudjetiga hisoblangan soliq summasi" dagi miqdordan oshmasligi kerak.

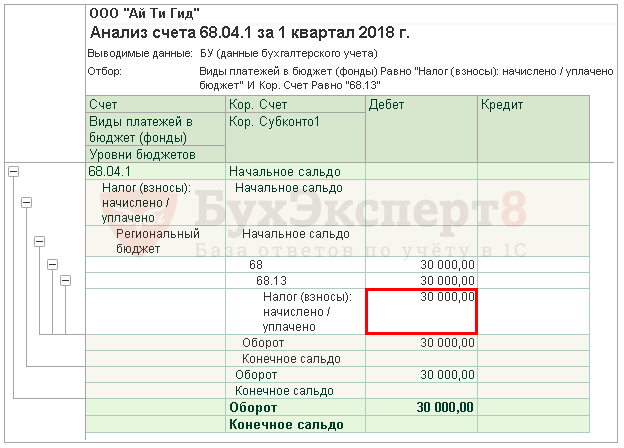

1C-da 267-satr avtomatik ravishda birinchi chorak uchun savdo to'lovi bo'yicha daromad solig'ini kamaytirish summasini to'ldiradi, ya'ni bu aylanma:

- Dt 68.04.1 ( Byudjet darajasi - Mintaqaviy byudjet, To'lov turi - Hisoblangan/to'langan soliq).

- Kt 68,13 ( To'lov turi - Hisoblangan/to'langan soliq).

Bizning misolimizda 267-bet 30 000 rublga teng.

4-qadam. Qo'shimcha to'lanadigan (270, 271-betlar) yoki kamaytiriladigan (280, 281-betlar) soliq miqdorini aniqlang.

Endi qaysi biri ko'proq ekanligini aniqlash kerak: birinchi chorak natijalari bo'yicha hisoblangan soliq summasi (190, 200-betlar) yoki soliq to'lovchi birinchi chorakda to'lashi shart bo'lgan hisoblangan avans to'lovlari miqdori ( 220, 230-bet) savdo solig'ini hisobga olgan holda (267-bet).

4.1-qadam. Federal byudjet

Agar 190-sahifa 220-sahifadan katta bo'lsa, keyin birinchi chorak natijalariga ko'ra federal byudjetga soliq qo'shimcha ravishda to'lanishi kerak, ya'ni 1C-da 270-qator quyidagi formula bo'yicha avtomatik ravishda to'ldiriladi:

Agar 190-sahifa 220-sahifadan kam bo'lsa, keyin birinchi chorak natijalariga ko'ra federal byudjetga soliq kamayadi, ya'ni 1Cda 280-qator quyidagi formula bo'yicha avtomatik ravishda to'ldiriladi:

Bizning misolimizda 190-qator (30 000 rubl miqdori) 220-qatordan (3000 rubl miqdorida) kattaroqdir, shuning uchun birinchi chorak oxirida federal byudjetga soliq qo'shimcha ravishda to'lanadi:

- 270-bet = 30 000 - 3 000 = 27 000 rub.

4.2-qadam. Rossiya Federatsiyasining ta'sis sub'ektining byudjeti

Agar 200-bet summadan katta bo'lsa (230-bet + 267-bet), keyin birinchi chorak natijalariga ko'ra Rossiya Federatsiyasining ta'sis sub'ektining byudjetiga soliq qo'shimcha ravishda to'lanishi kerak, ya'ni 1C-da 271-qator quyidagi formula bo'yicha avtomatik ravishda to'ldiriladi:

Agar 200-bet yig'indidan kam bo'lsa (230-bet + 267-bet), keyin birinchi chorak natijalariga ko'ra Rossiya Federatsiyasining ta'sis sub'ekti byudjetiga soliq kamayadi, ya'ni 1C-da 281-qator quyidagi formula bo'yicha avtomatik ravishda to'ldiriladi:

Bizning misolimizda 200-qator (miqdori 170 000 rubl) 230 va 267 (47 000 = 17 000 + 30 000) qatorlarining yig'indisidan kattaroqdir, shuning uchun Rossiya Federatsiyasining ta'sis etuvchi sub'ekti byudjetiga soliq summasi oxirida. birinchi chorak qo'shimcha to'lanadi:

- 271-bet = 170 000 - 17 000 - 30 000 = 123 000 rubl.

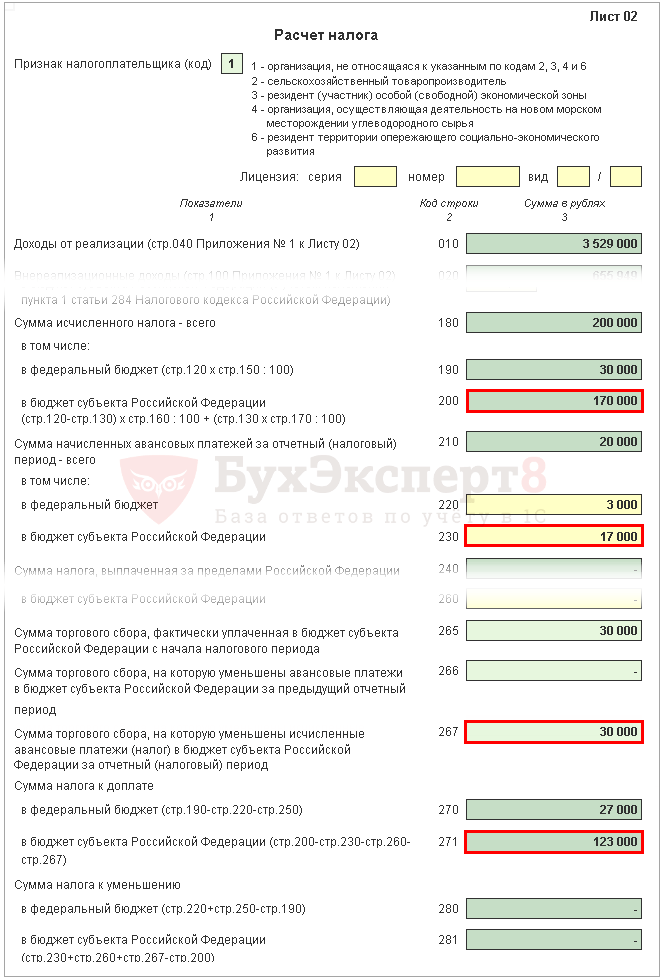

5-qadam. Ikkinchi chorakda to'lanadigan avans to'lovlari miqdorini aniqlang (290-310-betlar)

Oylik avans to'lovlarini to'laydigan tashkilotlar birinchi chorak natijalariga ko'ra ikkinchi chorakda to'lanadigan avanslarni hisoblashlari kerak. Bunday to'lovlar 290-satrda (300, 310) aks ettiriladi.

1C da bu qatorlar qo'lda to'ldiriladi. To'lanadigan avans to'lovlari quyidagi formula bo'yicha hisoblanishi kerak:

Bizning misolimizda, ikkinchi chorakda to'lanishi kerak bo'lgan oylik avans to'lovlari miqdori (290-satr) 180-qatordan (200 000 rubl) olinadi, shu jumladan:

- federal byudjetga (300-bet) = 190-bet = 30 000 rubl;

- Rossiya Federatsiyasining ta'sis sub'ektining byudjetiga (310-qator) = 200-qator = 170 000 rubl.

1-bo'lim 1.1-kichik bo'lim Birinchi chorak uchun soliq to'lash bo'yicha yakuniy ma'lumotlar

Birinchi chorakda qo'shimcha to'lov yoki daromad solig'ini kamaytirish bo'yicha yakuniy ma'lumotlarni to'ldirish 1C da quyidagi algoritm bo'yicha avtomatik ravishda amalga oshiriladi.

Agar soliq summasi qo'shimcha to'lov uchun to'lanishi kerak bo'lsa, ya'ni 270-qator yoki 271-satr 02-varaqda to'ldirilgan bo'lsa, unda ularda ko'rsatilgan summa 1-bo'lim 1.1-kichik bo'limga o'tkaziladi: PDF

- 040-betda - 02-varaqning 270-betidan "federal byudjetga";

- 070-betda - 02-varaqning 271-betidan "Rossiya Federatsiyasining ta'sis sub'ektining byudjetiga".

Agar soliq summasi kamaytirilsa, ya'ni 280-qator yoki 281-qator 02-varaqda to'ldirilgan bo'lsa, unda ularda ko'rsatilgan miqdor 1-bo'lim 1.1-kichik bo'limga o'tkaziladi: PDF

- 050-betda - 02-varaqning 280-betidan "federal byudjetga";

- 080-betda - 02-varaqning 281-betidan "Rossiya Federatsiyasining ta'sis sub'ektining byudjetiga".

Bizning misolimizda, federal byudjet va Rossiya Federatsiyasining ta'sis sub'ektining byudjeti uchun birinchi chorak natijalariga ko'ra daromad solig'i miqdori qo'shimcha to'lovga tortilishi kerak edi.

Ushbu normadan kelib chiqqan holda, 1.1-kichik bo'limning 1-qismida ko'rsatilgan birinchi chorak uchun soliqni to'lash. zarur 28 aprelgacha.

Agar soliqni to'lash muddati dam olish yoki bayram kuniga to'g'ri kelsa, muddat undan keyingi birinchi ish kuniga qoldiriladi (Rossiya Federatsiyasi Soliq kodeksining 6.1-moddasi 7-bandi).

Daromad solig'ini to'lash tartibi bilan tanishing:

- federal byudjet;

- rossiya Federatsiyasining ta'sis sub'ektining byudjeti.

Bizning misolimizda daromad solig'ini qo'shimcha to'lash 2018 yil 30 aprelgacha amalga oshirilishi kerak. (28 aprel - dam olish kuni):

- federal byudjetga - 27 000 rubl.

- Rossiya Federatsiyasi sub'ektiga - 123 000 rubl.

1-bo'lim 1.2-kichik bo'lim Ikkinchi chorak uchun avans to'lovlari

1-bo'limda 1.2-kichik bo'limda. Deklaratsiya ikkinchi chorakda to'lanishi kerak bo'lgan oylik avans to'lovlarini aks ettiradi.

Ikkinchi chorak uchun avans to'lovlari miqdori 02-varaqning 300, 310-betlarida hisoblab chiqilgan. U avtomatik ravishda 1.2-kichik bo'limga choraklik summaning 1/3 qismi miqdorida taqsimlanadi:

- 120-140-betlar - 300-betdan "federal byudjetga";

- 220-240-betlar - 310-betdan "Rossiya Federatsiyasining ta'sis sub'ektining byudjetiga".

Ushbu normadan kelib chiqqan holda, ikkinchi chorakda 1.2-kichik bo'limning 1-qismida ko'rsatilgan avans to'lovlarini to'lash kerak:

- 28 aprelgacha;

- 28-maygacha;

- 28 iyungacha.

Agar avans to'lovlarini to'lash muddati dam olish yoki bayram kuniga to'g'ri kelsa, muddat undan keyingi birinchi ish kuniga qoldiriladi (Rossiya Federatsiyasi Soliq kodeksining 6.1-moddasi 7-bandi).

- Federal byudjetga daromad solig'ini to'lash;

- Rossiya Federatsiyasining ta'sis sub'ektining byudjetiga daromad solig'ini to'lash.

Bizning misolimizda, ikkinchi chorakda avans to'lovlari to'lanishi kerak:

- 2018 yil 30 aprelgacha (28 aprel dam olish kuni):

- rossiya Federatsiyasi sub'ektiga - 56 666 rubl.

- 2018 yil 28 maygacha:

- federal byudjetga - 10 000 rubl.

- rossiya Federatsiyasi sub'ektiga - 56 666 rubl.

- 2018 yil 28 iyungacha:

- federal byudjetga - 10 000 rubl.

- rossiya Federatsiyasi sub'ektiga - 56 668 rubl.

Ma'lumki, daromad solig'i bo'yicha soliq davri kalendar yil hisoblanadi (Rossiya Federatsiyasi Soliq kodeksining 285-moddasi 1-bandi). Uning natijalariga ko'ra soliqning o'zi to'lanadi. Va tashkilot yil davomida byudjetga o'tkazadigan barcha to'lovlar avans to'lovlari deb ataladi. Soliq kodeksi ularni to'lashning uchta usulini nazarda tutadi va u yoki bu usulni tanlash har doim ham soliq to'lovchining xohishiga bog'liq emas.

Umumiy qoida sifatida, daromad solig'i bo'yicha avans to'lovlari (albatta, agar mavjud bo'lsa) birinchi chorak, yarim yil va to'qqiz oy natijalariga ko'ra, har chorakda oylik to'lovlar qo'shilgan holda o'tkaziladi. Biroq, tashkilot ixtiyoriy ravishda olingan haqiqiy foyda asosida oylik avans to'lovlarini to'lashga o'tishi mumkin. Bunda hisobot davrlari kalendar yili tugagunga qadar bir oy, ikki oy, uch oy va hokazo deb e’tirof etiladi. Soliq toʻlovchilarning ayrim toifalari uchun oʻziga xos imtiyozlar – oylik avans toʻlovlarisiz birinchi chorak, yarim yil va toʻqqiz oy yakunlari boʻyicha byudjetga avans toʻlovlarini amalga oshirish nazarda tutilgan. Ushbu usullarning har biri haqida ushbu maqoladan ko'proq bilib olasiz.

Oldindan to'lovlar...

…har bir hisobot davri oxirida va shu davr mobaynida har oyda

Ushbu usulning mohiyati shundan iboratki, tashkilot o'tgan chorakning haqiqiy ko'rsatkichlariga e'tibor qaratgan holda, byudjetga oylik avans to'lovlarini (MAP) amalga oshiradi, so'ngra hisobot davri oxirida avans to'lovini (AP) to'laydi. hisobot davrida olingan haqiqiy foyda va ilgari amalga oshirilgan to'lovlarni hisobga olgan holda.Bunday holda, EAP miqdoriga ko'ra:

- 1-chorakda - oldingi soliq davrining 4-choragida to'lanishi kerak bo'lgan EAP summasi;

- 2-chorakda - 1-chorak natijalari bo'yicha AP miqdorining 1/3 qismi;

- uchinchi chorakda - 1/3 x (birinchi yarim yillik yakunlari bo'yicha AP - birinchi chorak natijalari bo'yicha AP);

- to'rtinchi chorakda - 1/3 x (to'qqiz oy natijalari bo'yicha AP - olti oy natijalari bo'yicha AP).

Hisobot davrida to'lanishi kerak bo'lgan oylik avans to'lovlari ushbu hisobot davrining har oyining 28-kunidan kechiktirmay to'lanadi ( paragraf. 3-bet, 1-modda. 287 Rossiya Federatsiyasining Soliq kodeksi). Shu bilan birga, to'lov shartlariga ko'ra, ular har chorakda to'lov miqdorining 1/3 qismi miqdorida teng ulushlarda taqsimlanadi. Agar to'lov summasi balanssiz uchta to'lov shartlariga bo'linmasa, balans oxirgi muddat uchun oylik avans to'loviga qo'shiladi.

Hisobot davri natijalari bo'yicha avans to'lovlari tegishli hisobot davri uchun soliq deklaratsiyasini topshirish uchun belgilangan muddatdan kechiktirmay to'lanadi ( paragraf. 2-bet, 1-modda. 287 Rossiya Federatsiyasining Soliq kodeksi). Daromad solig'i deklaratsiyasi soliq organiga tegishli hisobot davri tugaganidan keyin 28 kalendar kundan kechiktirmay topshirilishi kerak ( 3-modda. 289 Rossiya Federatsiyasining Soliq kodeksi), ya'ni 28 aprel, 28 iyul, 28 oktyabrdan kechiktirmay.

Deklaratsiyaning 02 "Korporativ daromad solig'ini hisoblash" varag'ini to'ldirishda quyidagi xususiyatlarni hisobga olish kerak. Deklaratsiya taqdim etilgan hisobot davridan keyingi chorakda to'lanishi kerak bo'lgan oylik avans to'lovlari summasiga ko'ra 290 - 310 qatorlarda ko'rsatiladi (soliq davri uchun deklaratsiyada ushbu satrlar to'ldirilmaganligini yodda tuting).

290-satr bo'yicha to'lovlar summasi hisobot davri va oldingi hisobot davri uchun 180-satrda aks ettirilgan hisoblangan daromad solig'i summalari o'rtasidagi farq sifatida aniqlanadi.

300 va 310-satrlarda federal byudjetga va Rossiya Federatsiyasining ta'sis sub'ekti byudjetiga oylik avans to'lovlari summalari ko'rsatiladi, ular 290-qatordagi ko'rsatkichga o'xshash tarzda hisoblanadi.

320 - 340 qatorlar faqat to'qqiz oylik deklaratsiyada to'ldirilishi kerak. Ular keyingi soliq davrining birinchi choragida to'lanishi kerak bo'lgan oylik avans to'lovlari miqdorini ko'rsatadi.

Birinchi chorak va yarim yil uchun deklaratsiyani to'ldirishga misol Rossiya Federal Soliq xizmatining 2013 yil 14 martdagi № 3-maktubi. ED-4-3/4320@.

Biz butun soliq davri davomida daromad solig'i deklaratsiyasini to'ldirish tartibini, shu jumladan avans to'lovlari miqdori qo'shimcha to'lov yoki kamaytirish bo'lgan holatlarni ko'rib chiqishni taklif qilamiz.

2013 yilda tashkilot foyda ko'rdi: birinchi chorakda - 795 000 rubl; olti oy uchun - 1 425 000 rubl; to'qqiz oy uchun - 2 820 000 rubl;

yil uchun - 4 560 000 rubl.

Hisobot (soliq) davrining oxirida byudjetga to'lash uchun quyidagilar kerak edi: birinchi chorak uchun - 159 000 rubl, olti oy uchun - 285 000 rubl, to'qqiz oy uchun - 564 000 rubl, yil uchun - 912 000 rubl.

2012 yilning to'qqiz oyi uchun daromad solig'i deklaratsiyasida 02 varaqning 290-qatorida to'rtinchi chorak uchun oylik avans to'lovlari miqdori 72 000 rubl miqdorida ko'rsatilgan. Xuddi shu ma'lumotlar 320-qatorda aks ettirilgan.

Keling, tashkilotning 2013 yil uchun oylik avans to'lovlari miqdorini hisoblab chiqamiz va jadvalda ko'rsatamiz:

| Chiziq kodi | chorak | Yarim yil | To'qqiz oy | Yil | |

| 180 | 159 000 | 285 000 | 564 000 | 912 000 | |

| - federal byudjetga | 190 | 15 900 | 28 500 | 56 400 | 91 200 |

| - Rossiya Federatsiyasining ta'sis sub'ektining byudjetiga | 200 | 143 100 | 256 500 | 507 600 | 820 800 |

| 210 | 72 000 | 318 000* | 411 000* | 843 000* | |

| - federal byudjetga | 220 | 7 200 | 31 800 | 41 100 | 84 300 |

| - Rossiya Federatsiyasining ta'sis sub'ektining byudjetiga | 230 | 64 800 | 286 200 | 369 900 | 758 700 |

| - federal byudjetga | 270 | 8 700 | - | 15 300 | 6 900 |

| - Rossiya Federatsiyasining ta'sis sub'ektining byudjetiga | 271 | 78 300 | - | 137 700 | 62 100 |

| - federal byudjetga | 280 | - | 3 300 | - | - |

| - Rossiya Federatsiyasining ta'sis sub'ektining byudjetiga | 281 | - | 29 700 | - | - |

| Joriy hisobot davridan keyingi chorakda to'lanishi kerak bo'lgan oylik avans to'lovlari miqdori, shu jumladan | 290 | 159 000** | 126 000** | 279 000** | - |

| - federal byudjetga | 300 | 15 900 | 12 600 | 27 900 | - |

| - Rossiya Federatsiyasining ta'sis sub'ektining byudjetiga | 310 | 143 100 | 113 400 | 251 100 | - |

| Keyingi soliq davrining birinchi choragida to'lanishi kerak bo'lgan oylik avans to'lovlari miqdori, shu jumladan | 320 | - | - | 279 000*** | - |

| - federal byudjetga | 330 | - | - | 27 900 | - |

| - Rossiya Federatsiyasining ta'sis sub'ektining byudjetiga | 340 | - | - | 251 100 | - |

Deklaratsiyaning 02-varag'ining 210-qatori oldingi hisobot davri uchun deklaratsiyaning 02-varag'ining 180 va 290-qatorlari ko'rsatkichlari yig'indisiga teng (159 000 + 159 000 = 318 000, 285 000 + = 064,01,01, 000 = 843 000 ).

Birinchi chorak uchun deklaratsiyada 02 varaqning 290-qatorida ikkinchi chorakda to'lanishi kerak bo'lgan oylik avans to'lovlari miqdori ko'rsatilgan. Oylik avans to'lovlari miqdori birinchi chorak uchun deklaratsiyaning 02-varag'ining 180-qatori bo'yicha hisoblangan soliq summasiga teng bo'ladi.

Yarim yillik deklaratsiyada 02 varaqning 290-qatorida yarim yillik deklaratsiyaning 180-qatori va birinchi chorak uchun 180-qator ko‘rsatkichlari o‘rtasidagi farq (285 000 - 159 000 = 126 000) aks ettiriladi.

To'qqiz oylik deklaratsiyada 02 varaqning 290-qatorida to'rtinchi chorak uchun oylik avans to'lovlari summasi ko'rsatilgan bo'lib, to'qqiz oylik deklaratsiyaning 02 varaqining 180-qatori va deklaratsiyaning 02-varag'ining 180-qatori o'rtasidagi farq sifatida hisoblanadi. yarim yil (564 000 - 285 000 = 279 000).

02 varaqning 320 - 340 qatorlari keyingi soliq davrining birinchi choragida to'lanishi kerak bo'lgan oylik avans to'lovlari summasini ko'rsatgan holda to'qqiz oy uchun deklaratsiyada to'ldiriladi. Birinchi chorak uchun oylik avans to'lovlari miqdori to'rtinchi chorakda to'lanishi kerak bo'lgan oylik avans to'lovlari miqdoriga teng deb hisoblanadi.

Jadval ma'lumotlariga ko'ra (rubllarda), tashkilot 2013 yilda quyidagi muddatlarda to'lovlarni amalga oshirishi kerak edi:

| To'lov muddati (shu jumladan dam olish kunlari) | Oylik avans to'lovlari | Hisobot davri natijalari bo'yicha qo'shimcha to'lanadigan soliq (+), kamaytiriladigan (-) | ||||

| Jami | Federal byudjet | Rossiya Federatsiyasining ta'sis sub'ektining byudjeti | Jami | Federal byudjet | Rossiya Federatsiyasining ta'sis sub'ektining byudjeti | |

| 28.01.2013 | 24 000 | 2 400 | 21 600 | - | - | - |

| 28.02.2013 | 24 000 | 2 400 | 21 600 | - | - | - |

| 28.03.2013 | 24 000 | 2 400 | 21 600 | - | - | - |

| 29.04.2013 | 53 000 | 5 300 | 47 700 | 87 000 | 8 700 | 78 300 |

| 28.05.2013 | 53 000 | 5 300 | 47 700 | - | - | - |

| 28.06.2013 | 53 000 | 5 300 | 47 700 | - | - | - |

| 29.07.2013 | 42 000 | 4 200 | 37 800 | -33 000 | -3 300 | -29 700 |

| 28.08.2013 | 42 000 | 4 200 | 37 800 | - | - | - |

| 30.09.2013 | 42 000 | 4 200 | 37 800 | - | - | - |

| 28.10.2013 | 93 000 | 9 300 | 83 700 | 153 000 | 15 300 | 137 700 |

| 28.11.2013 | 93 000 | 9 300 | 83 700 | - | - | - |

| 30.12.2013 | 93 000 | 9 300 | 83 700 | - | - | - |

| Jami: | 636 000 | 63 600 | 572 400 | 207 000 | 20 700 | 186 300 |

Keling, soliq to'lovchining iyul oyida byudjetga to'lashi kerak bo'lgan to'lovlarni batafsil ko'rib chiqaylik. Olti oyning oxirida tashkilot 33 000 rubl miqdorida avans to'lovlarini ortiqcha to'lagan. Shu bilan birga, xuddi shu to'lov muddatiga (29.07.2013) ko'ra, soliq to'lovchi iyul oyi uchun oylik avans to'lovini ham to'lashi kerak (42 000 rubl). Shu sababli, ushbu sanadan boshlab, tashkilotning daromad solig'ini to'lash bo'yicha soliq majburiyatlari 9000 rublni tashkil qiladi. (42 000 - 33 000).

Shunday qilib, 29.07.2013 sanasiga qadar quyidagilar ro'yxatga olinishi kerak:

- federal byudjetga - 900 rubl. (4200 - 3300);

- rossiya Federatsiyasining ta'sis sub'ektining byudjetiga - 8100 rubl. (37 800 - 29 700).

Agar soliq to'lovchining boshqa soliqlar (yig'imlar, penyalar, penyalar) bo'yicha qarzi bo'lmasa, bunday vaziyatda u ortiqcha to'lovni kelgusidagi daromad solig'i bo'yicha avans to'lovlari hisobiga qoplashi mumkin. Buning uchun tegishli ariza bilan tashkilot joylashgan joydagi soliq organiga murojaat qilishingiz kerak. Bunday ariza olingan kundan boshlab 10 kun ichida inspeksiya ortiqcha to'langan soliq summalarini hisobga olish yoki hisobga olishni rad etish to'g'risida qaror qabul qiladi ( 4-modda. 78 Rossiya Federatsiyasining Soliq kodeksi). Ga binoan 9-band Ushbu moddaga ko'ra, soliq idoralari xodimlari soliq to'lovchini qabul qilingan qaror haqida yozma ravishda xabardor qilishlari shart. Qaror qabul qilingan kundan boshlab buni amalga oshirish uchun ularga besh kun beriladi.

Eslatma

Avans to'lovlari miqdoridan oshib ketish, to'langan hisobot davri oxirida avans to'lovi miqdoridan yuqori bo'lsa, hisoblangan ushbu hisobot davri natijalariga ko'ra, bo'lishi mumkin bo'lgan ortiqcha to'langan summa hisoblanadi qaytdi belgilangan tartibda soliq to'lovchiga Art. 78 Rossiya Federatsiyasining Soliq kodeksi. Ushbu qoida ortiqcha to'langan avans to'lovlari summalarini qaytarishni taqiqlashni o'z ichiga olmaydi ( Rossiya Federatsiyasi Oliy arbitraj sudi Rayosatining 2005 yil 22 dekabrdagi № 10-sonli axborot xatining 10-bandi. 98 ).

…haqiqiy olingan foyda asosida oylik

Soliq kodeksida har oyning oxirida olingan haqiqiy foydadan kelib chiqqan holda avans to'lovlariga o'tish imkoniyati ko'zda tutilgan. Ushbu to'lov usuli, ular aytganidek, ba'zan qalin va ba'zan bo'sh bo'lgan (masalan, mavsumiy tarmoqlarda) daromadlari "to'lqinli" bo'lgan korxonalar uchun mos keladi.Haqiqiy olingan foyda asosida oylik avans to'lovlarini hisoblashga o'tish soliq to'lovchilarning huquqi ekanligini unutmang. Agar ular undan foydalanmoqchi bo'lsa, ular ushbu avans to'lov tizimiga o'tish sodir bo'lgan soliq davridan oldingi yilning 31 dekabridan kechiktirmay soliq organini xabardor qilishlari kerak ( paragraf. 8-moddaning 2-bandi. 286 Rossiya Federatsiyasining Soliq kodeksi).

Eslatma

Oylik avans to‘lovlarini haqiqiy olingan foydadan kelib chiqib hisoblaydigan soliq to‘lovchilar uchun hisobot davrlari kalendar yilining oxirigacha bir oy, ikki oy, uch oy va hokazo ( 2-modda. 285 Rossiya Federatsiyasining Soliq kodeksi).

Avans to'lovlari miqdori soliq to'lovchilar tomonidan soliq davri boshidan tegishli oyning oxirigacha hisoblangan soliq stavkasi va haqiqiy olingan foydadan kelib chiqqan holda hisoblanadi ( paragraf. 7-moddaning 2-bandi. 286 Rossiya Federatsiyasining Soliq kodeksi).

Avans to'lovi natijalari bo'yicha soliq hisoblangan oydan keyingi oyning 28-kunidan kechiktirmay amalga oshiriladi ( paragraf. 4-band, 1-modda. 287 Rossiya Federatsiyasining Soliq kodeksi).

Tashkilot tegishli hisobot davri uchun byudjetga to'lashi kerak bo'lgan avans to'lovi miqdori ( APK qo'shimcha to'lovi ), hisobot davri oxirida hisoblangan avans to'lovi summalaridagi farq sifatida aniqlanadi ( Hisobot. ) va oldingi hisobot davri natijalari bo'yicha hisoblangan avans to'lovi ( Oldingi ):

APk qoʻshimcha toʻlovi = APreport. - APPrev.

Ko'rinib turibdiki, agar hisobot davrida zarar ko'rilgan bo'lsa, byudjetga to'lanadigan avans to'lovi nolga teng.

Haqiqiy olingan foyda uchun hisoblangan oylik avans to'lovlari avans to'lovlarini to'lash uchun belgilangan muddatlarda taqdim etiladigan soliq deklaratsiyasida aks ettiriladi ( 3-modda. 289 Rossiya Federatsiyasining Soliq kodeksi). Shunday qilib, avans to'lovlarini amalga oshirishning ushbu usuli bilan soliq hisoboti har oy taqdim etiladi: yanvar - 28 fevral, yanvar - fevral -

28 mart, yanvar - mart - 28 aprel va boshqalar uchun (albatta, bayram va dam olish kunlarini hisobga olgan holda).

Soliq davri natijalari bo'yicha deklaratsiya (taqvim yili uchun) o'tgan soliq davridan keyingi yilning 28 martiga qadar taqdim etiladi ( 4-modda. 289 Rossiya Federatsiyasining Soliq kodeksi).

Tashkilot 2013 yildan boshlab haqiqiy olingan foyda asosida oylik avans to'lovlarini to'lashga o'tishga qaror qildi. Tashkilot bu haqda soliq idorasiga 2012 yil 31 dekabrgacha xabar bergan.

Soliq stavkasi 20%, shu jumladan federal byudjetga - 2%, Rossiya Federatsiyasining ta'sis sub'ekti byudjetiga - 18%.

Yanvardan aprelgacha soliq solinadigan baza:

- oyiga (yanvar) - 1 000 000 rubl;

- ikki oy uchun (yanvar - fevral) - 1 400 000 rubl;

- uch oy davomida (yanvar - mart) - yo'qotish;

- to'rt oy uchun (yanvar - aprel) - 3 000 000 rubl.

| Deklaratsiyaning 02 varag'i ko'rsatkichlari | Chiziq kodi | Oy | Ikki oy | Uch oy | To'rt oy |

| 120 | 1 000 000 | 1 400 000 | - | 3 000 000 | |

| Hisoblangan daromad solig'i summasi - jami, shu jumladan | 180 | 200 000 | 280 000 | - | 600 000 |

| - federal byudjetga | 190 | 20 000 | 28 000 | - | 60 000 |

| - Rossiya Federatsiyasining ta'sis sub'ektining byudjetiga | 200 | 180 000 | 252 000 | - | 540 000 |

| Hisobot (soliq) davri uchun hisoblangan avans to'lovlari summasi - jami, shu jumladan | 210 | - | 200 000* | 280 000* | - |

| - federal byudjetga | 220 | - | 20 000 | 28 000 | - |

| - Rossiya Federatsiyasining ta'sis sub'ektining byudjetiga | 230 | - | 180 000 | 252 000 | - |

| Qo'shimcha to'lanadigan daromad solig'i miqdori | |||||

| - federal byudjetga | 270 | 20 000 | 8 000 | - | 60 000 |

| - Rossiya Federatsiyasining ta'sis sub'ektining byudjetiga | 271 | 180 000 | 72 000 | - | 540 000 |

| Kamaytiriladigan daromad solig'i miqdori | |||||

| - federal byudjetga | 280 | - | - | 28 000** | - |

| - Rossiya Federatsiyasining ta'sis sub'ektining byudjetiga | 281 | - | - | 252 000** | - |

Ga binoan 5.8-band Deklaratsiyani to'ldirish tartibi 02 varaqning 210-qatorida oldingi hisobot davri uchun deklaratsiya bo'yicha hisoblangan avans to'lovlari summasi ko'rsatiladi (02 varaqning 180-qatori).

Tashkilot uch oylik hisobot davrida zarar ko'rganligi sababli, soliq bazasi nolga teng deb tan olinadi. Shunga ko‘ra, 2013-yil 29-aprelda hisoblangan va byudjetga to‘lanishi lozim bo‘lgan avans to‘lovi ham nolga teng bo‘ladi.

E'tibor bering, oylik avans to'lovlarini amalda olingan foyda asosida hisoblashga o'tgan soliq to'lovchilar daromad solig'i deklaratsiyasida 02 varaqning 290 - 310 qatorlarini to'ldirmaydilar ( 5.11-band Deklaratsiyani to'ldirish tartibi).

Keling, tashkilotning may oyida byudjetga to'lashi kerak bo'lgan to'lovlarni batafsil ko'rib chiqaylik.

Uch oylik (yanvar-mart) hisobot davrida zarar ko'rilganligi sababli, avans to'lovlari bo'yicha ortiqcha to'lov (280 000 rubl) shakllangan bo'lib, u daromad solig'i yoki boshqa soliqlar (to'lov) bo'yicha kelgusi to'lovlar hisobiga qoplanishi kerak. qarzdorlik) yoki belgilangan tartibda soliq to'lovchiga qaytarish Art. 78 Rossiya Federatsiyasining Soliq kodeksi.

Aytaylik, tashkilot ortiqcha to'lovni keyingi avans to'lovlari bilan qoplashga qaror qildi. U uch oylik soliq deklaratsiyasi bilan birgalikda kredit olish uchun murojaat qilishi mumkin. Avans to'lovlarini to'lashning keyingi muddatigacha hisob-kitob qilish to'g'risida qaror qabul qilgandan so'ng, soliq to'lovchi ushbu to'lovlarni tuzatishi mumkin. Keyin tashkilotning 2013 yil 30 maygacha bo'lgan soliq majburiyatlari quyidagicha ko'rinadi:

- federal byudjetga - 32 000 rubl. (60 000 - 28 000);

- Rossiya Federatsiyasining ta'sis sub'ektining byudjetiga - 288 000 rubl. (540 000 - 252 000).

Soliq to'lovchi soliq davrida avans to'lovlarini to'lash tizimini o'zgartira olmaydi ( paragraf. 8-moddaning 2-bandi. 286 Rossiya Federatsiyasining Soliq kodeksi).

Agar tashkilot oldingi bo'limda muhokama qilingan avans to'lovlarini amalga oshirishning umumiy tartibiga qaytmoqchi bo'lsa, u buni faqat keyingi yildan boshlab amalga oshirishi mumkin. Qayerda Ch. 25 Rossiya Federatsiyasining Soliq kodeksi soliq organini soliq davri boshlanishidan oldin bunday o'tish to'g'risida xabardor qilishga majburlovchi qoidalarni o'z ichiga olmaydi.

Shu bilan birga, Moliya vazirligi ishonadi ( 2012-yil 12-apreldagi №-li xat. 03-03-06/1/196 ), soliq majburiyatlarini to'g'ri hisobga olish uchun soliq to'lovchi soliq organiga har oyda haqiqiy foyda asosida avans to'lovlarini to'lashdan boshqa tartibda avans to'lovlarini to'lashga o'tish to'g'risida istalgan shaklda tuzilgan xabarni yuborishi tavsiya etiladi. . Bundan tashqari, Moliya vazirligi daromad solig'i bo'yicha avans to'lovlarini hisoblash tartibi tashkilotning keyingi soliq davri uchun hisob siyosatida aks ettirilishi kerakligini eslatdi.

Mazkur xatda moliya boshqarmasi quyidagilarni tushuntirdi: bir soliq davrida oylik avans to‘lovlarini to‘lagan soliq to‘lovchiga haqiqiy olingan foydadan kelib chiqib, keyingi yilning 1 yanvaridan boshlab umumiy belgilangan tartibda oylik avans to‘lovlarini to‘lashga o‘tishga qaror qildi. tartibda yangi yilning birinchi choragida oylik avans to‘lovi miqdori o‘tgan yilning to‘rtinchi choragida to‘lanishi lozim bo‘lgan avans to‘lovlari summasining 1/3 qismiga teng qilib olinadi.

Masalan, toʻrtinchi chorakda koʻrsatilgan soliq toʻlovchi tomonidan yanvar-sentyabr (28-oktabrgacha boʻlgan muddatga), yanvar-oktyabr (28-noyabrgacha boʻlgan muddatga) hisobot davrlari uchun deklaratsiyalar boʻyicha olingan haqiqiy foyda asosida oylik avans toʻlovlari hisoblab chiqilgan. va yanvar-noyabr (muddati 28 dekabrgacha). Moliya vazirligining maʼlum qilishicha, kelgusi soliq davrining birinchi choragida byudjetga toʻlanishi lozim boʻlgan ushbu avans toʻlovlari summasi natijalar boʻyicha daromad soligʻi deklaratsiyasida aks ettirilishi kerak. joriy soliq davri . Afsuski, xat mualliflari bunday vaziyatda deklaratsiyaning 02 varaqining qaysi qatorlarini to'ldirish kerakligini ko'rsatmagan. Biz ular 320 - 340 qatorlarni nazarda tutganiga ishonamiz.

Ayni paytda, oxirgi xatboshida 5.11-band Deklaratsiyani to'ldirish tartibi soliq toʻlovchilar keyingi soliq davri boshidan soliq toʻlashning umumiy tartibiga oʻtishda haqiqiy olingan foydadan kelib chiqib, har oy avans toʻlovlarini toʻlayotganligini taʼkidlaydi. paragraf. 2 - 5 p. 2 osh qoshiq. 286 Rossiya Federatsiyasining Soliq kodeksi Daromad solig'i deklaratsiyasida 02 varaqning 320 - 340 qatorlari to'ldiriladi o'n bir oy .

...hisobot davri natijalari bo‘yicha chorakda bir martagina

To'laydigan soliq to'lovchilarning ma'lum bir toifasi mavjud faqat hisobot davri, ya'ni birinchi chorak, yarim yil, to'qqiz oy natijalari bo'yicha choraklik avans to'lovlari. Shu bilan birga, byudjetga har oylik avans to'lovlari chorak davomida amalga oshirilmaydi.Soliq davrida daromad solig'ini oldindan to'lashning bunday tartibi belgilangan soliq to'lovchilar ro'yxati 3-modda. 286 Rossiya Federatsiyasining Soliq kodeksi. Bu:

- byudjet muassasalari (teatrlar, muzeylar, kutubxonalar, kontsert tashkilotlari bundan mustasno);

- avtonom muassasalar;

- rossiya Federatsiyasida doimiy vakolatxona orqali faoliyat yurituvchi xorijiy tashkilotlar;

- tovarlarni (ishlarni, xizmatlarni) sotishdan daromadga ega bo'lmagan notijorat tashkilotlar;

- oddiy (investitsiya) shirkatlari ishtirokchilari oddiy (investitsiya) shirkatlarda qatnashishdan oladigan daromadlariga nisbatan;

- ushbu bitimlarni amalga oshirishdan olingan daromadlar bo'yicha mahsulot taqsimoti to'g'risidagi bitimlarning investorlari;

- ishonchli boshqaruv shartnomalari bo'yicha benefitsiarlar.

Moliya vazirligi ma'lumotlariga ko'ra, muvofiq 3-modda. 286 Rossiya Federatsiyasining Soliq kodeksi Oldingi to'rt chorakni aniqlashda tegishli soliq deklaratsiyasini topshirish muddati to'g'ri keladigan davrdan oldingi ketma-ket to'rt chorakni hisobga olish kerak ( 21.09.2012 yildagi № maktublar. 03-03-06/1/493 , 24.12.2012 yildagi №. 03-03-06/1/716 ).

Misol uchun, agar oldingi to'rt chorakda (2013 yilning II, III va IV choraklari va 2014 yilning I choragi) savdo daromadlari o'rtacha 10 million rubldan oshsa. har chorak uchun soliq to‘lovchi 2014-yil 2-choragidan boshlab 2014-yilning 1-choragi uchun yuridik shaxslardan olinadigan daromad solig‘i deklaratsiyasida aks ettirilgan har oy avans to‘lovlarini amalga oshiradi.

Ga binoan paragraf. 5-bet 1-modda. 287 Rossiya Federatsiyasining Soliq kodeksi Hisobot davri natijalari bo'yicha avans to'lovlari keyingi hisobot (soliq) davri natijalari bo'yicha soliq to'lashda hisobga olinadi.

Shunday qilib, tashkilot tegishli hisobot davri natijalariga ko'ra byudjetga to'lashi kerak bo'lgan choraklik avans miqdori ( Qo'shimcha to'lov uchun CAP ), joriy hisobot davri natijalari bo'yicha hisoblangan choraklik avans to'lovlari summalari o'rtasidagi farq sifatida hisoblanadi.

(KAP hisoboti ) va oldingi hisobot davri ( KAP oldingi ):

Qo'shimcha to'lov uchun KAP = KAP hisoboti - KAP oldingi

Hisobot davri natijalari bo'yicha avans to'lovlari tegishli hisobot davri uchun soliq deklaratsiyasini topshirish uchun belgilangan muddatdan kechiktirmay amalga oshiriladi ( paragraf. 2-bet, 1-modda. 287 Rossiya Federatsiyasining Soliq kodeksi).

Shunday qilib, yil davomida tashkilotlar soliq deklaratsiyasini har uch oyda bir marta, olingan haqiqiy foydadan kelib chiqqan holda to'ldiradi va to'lov joriy soliq davrining 28 aprel, 28 iyul, 28 oktyabridan kechiktirmay amalga oshiriladi.

O'tgan to'rt chorakda "Strela" MChJ savdodan daromad oldi, uning miqdori o'rtacha 10 million rubldan oshmadi. har chorak uchun. Shu munosabat bilan tashkilot har chorakda avans to'lovlarini amalga oshiradi. Soliq stavkasi 20%, shu jumladan federal byudjetga - 2%, Rossiya Federatsiyasining ta'sis sub'ekti byudjetiga - 18%.

Faraz qilaylik, 2013 yilda daromad solig'i bo'yicha soliq solinadigan baza:

- birinchi chorak uchun - 100 000 rubl;

- yarim yil uchun - 120 000 rubl;

- to'qqiz oy davomida - yo'qotish;

- yiliga - 150 000 rubl.

| Ko'rsatkichlar varaqlari 02 deklaratsiya | Chiziq kodi | chorak | Yarim yil | To'qqiz oy | Yil |

| Soliqlarni hisoblash uchun soliq bazasi | 120 | 100 000 | 120 000 | - | 150 000 |

| Hisoblangan daromad solig'i miqdori | 180 | 20 000 | 24 000 | - | 30 000 |

| - federal byudjetga | 190 | 2 000 | 2 400 | - | 3 000 |

| - Rossiya Federatsiyasining ta'sis sub'ektining byudjetiga | 200 | 18 000 | 21 600 | - | 27 000 |

| Hisobot (soliq) davri uchun hisoblangan avans to'lovlari miqdori | 210 | - | 20 000* | 24 000* | - |

| - federal byudjetga | 220 | - | 2 000 | 2 400 | - |

| - Rossiya Federatsiyasining ta'sis sub'ektining byudjetiga | 230 | - | 18 000 | 21 600 | - |

| Qo'shimcha to'lanadigan daromad solig'i miqdori | |||||

| - federal byudjetga | 270 | 2 000 | 400 | - | 3 000** |

| - Rossiya Federatsiyasining ta'sis sub'ektining byudjetiga | 271 | 18 000 | 3 600 | - | 27 000** |

| Kamaytiriladigan daromad solig'i miqdori | |||||

| - federal byudjetga | 280 | - | - | 2 400 | - |

| - Rossiya Federatsiyasining ta'sis sub'ektining byudjetiga | 281 | - | - | 21 600 | - |

Deklaratsiyaning 02-varag'ining 210 - 230 qatorlarida ko'rsatilgan tegishli hisobot (soliq) davri uchun hisoblangan avans to'lovlari summalari oldingi hisobot davri uchun deklaratsiyaning 180 - 200 qatorlaridan o'tkaziladi.

To'qqiz oyning oxirida tashkilot federal byudjetga 2400 rubl miqdorida, Rossiya Federatsiyasining ta'sis etuvchi sub'ekti byudjetiga 21,6 ming rubl miqdorida ortiqcha to'lovga ega bo'ldi, uni daromad solig'i to'lashdan qoplash mumkin. soliq davri (biz ilgari bunday hisob-kitob qoidalari haqida gapirgan edik). Agar soliq organi tashkilotning arizasi asosida hisob-kitoblarni amalga oshirsa, 2014 yil 28 aprelgacha to'lash muddati uchun soliq majburiyatlari quyidagicha bo'ladi:

federal byudjetga - 600 rubl. (3000 - 2400);

rossiya Federatsiyasining ta'sis sub'ektining byudjetiga - 5400 rubl. (27 000 - 21 600).

Shunday qilib, Rossiya Federatsiyasining Soliq kodeksi daromad solig'ini oldindan to'lashning uchta mumkin bo'lgan usulini nazarda tutadi.

Ro'yxatga olingan soliq to'lovchilar 3-modda. 286 Rossiya Federatsiyasining Soliq kodeksi(shu jumladan oldingi to'rt chorakda har chorak uchun savdo daromadi o'rtacha 10 million rubldan oshmaydigan tashkilotlar) birinchi chorak, yarim yil va to'qqiz oy natijalariga ko'ra avans to'lovlarini oylik avans to'lovlarini to'lamasdan to'lash.

Boshqa soliq to'lovchilar soliq davrida avans to'lashning ikkita usulidan birini tanlashlari mumkin:

- birinchi chorak, yarim yil va to‘qqiz oy yakunlari bo‘yicha, har chorakda oylik avans to‘lovlari qo‘shimcha ravishda;

- har oyning oxirida olingan haqiqiy foyda asosida.

2014-yil 1-yanvardan boshlab byudjet muassasasi hisoblangan teatrlar, muzeylar, kutubxonalar, konsert tashkilotlari avans toʻlovlarini hisoblamaydilar yoki toʻlamaydilar ( 3-modda. 286 Rossiya Federatsiyasining Soliq kodeksi) va soliq deklaratsiyasini faqat soliq davri tugaganidan keyin taqdim etish ( 2-modda. 289 Rossiya Federatsiyasining Soliq kodeksi)

Yangi tashkil etilgan tashkilotlar uchun avans to'lovlari

Ga binoan 5-modda. 287 Rossiya Federatsiyasining Soliq kodeksi yangi tashkil etilgan tashkilotlar, agar ularning sotishdan tushgan daromadlari 1 million rubldan oshmagan bo'lsa, tegishli hisobot davri uchun avans to'lovlarini amalga oshiradilar. oyiga yoki 3 million rubl. chorakda. Belgilangan cheklovlardan oshib ketgan taqdirda, soliq to'lovchi bunday oshib ketish sodir bo'lgan oydan keyingi oydan boshlab talablarni hisobga olgan holda har oyda avans to'lovlarini amalga oshiradi. 6-modda. 286 Rossiya Federatsiyasining Soliq kodeksi.Ushbu normadan kelib chiqadigan bo'lsak, yangi tashkil etilgan tashkilotlar har oyda avans to'lovlarini davlat ro'yxatidan o'tkazilgan kundan boshlab to'liq chorak o'tgandan keyin to'lashni boshlaydilar, bu uch to'liq oy deb tushunilishi kerak. Bunday holda, choraklar kalendar yili boshidan boshlab hisoblanadi ( paragraf. 4-moddaning 2-bandi. 6.1 Rossiya Federatsiyasining Soliq kodeksi).

Keling, ushbu qonun qoidalarini maqolada keltirilgan misoldan foydalanib tushuntiramiz Moskva Federal Soliq Xizmatining 2009 yil 28 maydagi № 2-maktubi. 16-15/053914 (biz faqat aksiyaning davomiyligini o'zgartiramiz - 2008 yildan 2014 yilgacha).

4-misol

Tijorat tashkiloti 2014 yil aprel oyida tashkil etilgan. 2014 yil avgustigacha uning daromadi yo'q edi, ammo avgust va sentyabr oylarida uning daromadi mos ravishda 500 000 rublni tashkil etdi. va 1 864 000 rubl. Tashkilot daromad solig'i bo'yicha oylik avans to'lovlarini qanday tartibda amalga oshiradi?

2014 yil aprel oyida ro'yxatdan o'tgan tashkilot faqat oylik avans to'lovlarini talab qilishi mumkin

2014 yilning to'rtinchi choragidan, ya'ni ko'rsatilgan yilning 1 oktyabridan boshlab. 2014 yil sentyabr oyida (to'qqiz oy) tashkilotning daromadi 1 million rubldan oshganligini hisobga olsak, keyingi hisobot davrida (IV chorak) oylik avans to'lovlarini hisoblash va to'lash majburiyatini oladi. 2-modda. 286 Va 1-modda. 287 Rossiya Federatsiyasining Soliq kodeksi.

- Deklaratsiya shakli va uni to'ldirish tartibi tasdiqlanadi. Rossiya Federal Soliq Xizmatining 2012 yil 22 martdagi MMV-7-3/174@-son buyrug'i bilan

- Agar 28-kun dam olish va (yoki) ishlamaydigan ta'til deb tan olingan kunga to'g'ri kelsa, San'atning 7-bandiga muvofiq. Rossiya Federatsiyasi Soliq kodeksining 6.1, to'lov muddati keyingi ish kuniga qoldiriladi.

- Hisoblash (qaytarish) qoidalari avans to'lovlariga ham taalluqlidir (78-moddaning 14-bandi).

- Arizani deklaratsiya bilan birga topshirish yaxshiroqdir.

- O'zgartirishlar 2013 yil 23 iyuldagi 215-FZ-sonli Federal qonuni bilan kiritilgan.

- Xatda xato bo'lgan bo'lsa kerak, unda aytilishicha: oylik avans to'lovlarini to'lash majburiyati 2008 yil 1 oktyabrdan, ya'ni 2008 yilning uchinchi choragidan kelib chiqishi mumkin.

2019-yilning 1-choragi uchun daromad solig‘i deklaratsiyasi avans to‘lovlarini to‘lash davriyligidan qat’i nazar, har chorakda ushbu soliqni hisoblaydigan barcha yuridik shaxslarga taqdim etilishi kerak bo‘lgan hisobotdir. Keling, ushbu deklaratsiya dizaynining xususiyatlarini ko'rib chiqaylik.

1-chorak uchun daromad solig'i deklaratsiyasi tarkibining xususiyatlari

Joriy yilning 1-choragi uchun daromad solig'i bo'yicha hisobotni tayyorlash uchun Rossiya Federal Soliq xizmatining 2016 yil 19 oktyabrdagi MMV-7-3/572@ buyrug'i bilan tasdiqlangan shakldan foydalanish davom etmoqda.

Deklaratsiyani to'ldirishda qo'llaniladigan qoidalar o'zgarmadi (ular bir xil tartibda berilgan). 1-chorak hisoboti uchun ushbu qoidalar to'plamidan quyidagilar muhim ahamiyatga ega:

- to'ldirish uchun zarur bo'lgan minimal varaqlar to'plamini o'z ichiga olishi talabi (sarlavha varaqasi, 1-bo'limning 1.1-kichik bo'limi, 02 varaq va unga 1 va 2-ilovalar);

- to'ldirish uchun ma'lumotlar bo'lmagan varaqlarni hisobotga kiritmaslikka ruxsat berish;

- ushbu davr uchun hisobotga kiritilishi kerak bo'lgan varaqlarning mavjudligi, agar ularda aks ettiriladigan ma'lumotlar mavjud bo'lsa (bu oylik to'lanadigan avanslar uchun to'ldirilgan 1-bo'limning 1.2-kichik bo'limi, 02 varaqning 4-ilovasi, aks ettirish uchun mo'ljallangan. o'tgan yillardagi yo'qotishlar va alohida tuzilmalar to'g'risidagi ma'lumotlarni o'z ichiga olgan 02 varaqning 5-ilovasi);

- 1-chorak hisobotiga kiritilmagan varaqlarning mavjudligi, hatto ularda aks ettiriladigan ma'lumotlar mavjud bo'lsa ham (bu 07, 08, 09 varaqlar, faqat yillik hisobotda to'ldirilgan).

Agar deklaratsiyada 02-varaqning to'ldirilgan 5-ilovasi (alohida tuzilmalar uchun) mavjud bo'lsa, unda ushbu tuzilmalarning har birini ro'yxatdan o'tkazish joyida topshirish uchun siz qo'shimcha ravishda sarlavha sahifasining 1.1 va kichik bo'limlaridan tuzilgan soddalashtirilgan deklaratsiyani yaratishingiz kerak bo'ladi. 1.2 (oylik avans to'lovlari mavjud bo'lsa) va 02 varaqning 5-ilovasi.

Avans to'lovlari 1-chorak daromadlari to'g'risidagi hisobotda qanday aks ettiriladi?

Sizga shuni eslatib o'tamizki, siz avanslarni foyda asosida hisoblashingiz mumkin:

- haqiqiy foydadan oylik - bu holda tuzilgan deklaratsiya ham har oy tuziladi va unga kiritilgan oylar soni bilan belgilanadigan davr bilan bog'lanadi (Rossiya Federatsiyasi Soliq kodeksining 285-moddasi 2-bandi), ya'ni. avanslarni hisoblashning bunday algoritmi qo'llanilmaydigan bo'lsa, "1-chorak uchun deklaratsiya";

- har chorakda, ularga chorak oxirida bir martalik to'lash (har to'rt chorakda o'rtacha choraklik daromadi 15 million rubldan oshmaydigan soliq to'lovchilar buni amalga oshirish huquqiga ega) yoki har oy.

Har chorakda tuziladigan deklaratsiyaga avans to'lovlari to'g'risidagi ma'lumotlarni kiritish birinchi to'lov variantida qiyin emas. Ular, oylik hisoblangan avanslarda bo'lgani kabi, 1-chorak uchun bu chorak uchun olingan foydadan hisoblangan soliqqa teng bo'lganligi sababli hisoblab chiqiladi. Keyingi davr uchun hisobotda ularning miqdori yarim yil uchun hisoblangan soliqqa qadar qo'shimcha to'lovga to'g'ri keladigan miqdorni aniqlash uchun yarim yillik foyda bo'yicha hisoblangan soliqni to'g'irlaydi yoki byudjetdan qaytariladi. ortiqcha to'langan.

Eng murakkab variant - har chorakda hisoblangan soliq bilan, lekin oylik to'lov bilan. Va 1-chorak uchun daromad solig'i hisobotida aks ettirilgan avans to'lovlari maxsus rezervasyonlarni talab qiladi. Ular uchun 02 varaqda 3 ta qatorlar guruhi mavjud:

- 210-230, hisobot davrida to'lash uchun oldingi davrlarda hisoblangan avanslar uchun mo'ljallangan. 1-chorak hisobotida bu o'tgan yilning 3-choragi uchun tuzilgan deklaratsiyaning 320-340-qatorlarida ko'rsatilgan qiymatlarni o'z ichiga oladi.

- 290-310, ularga hisobot davridan keyingi chorakda to'lash uchun hisobot davrida hisoblangan avans summalarini kiritish uchun ajratilgan. 1-chorak hisobotida ularga kiritilgan qiymatlar 180-200 qatorlardagi ma'lumotlarga to'g'ri keladi.

- 320-340, bu erda hisobot yilidan keyingi yilning 1-choragida to'lash uchun hisoblangan avanslarni ko'rsatish kerak. Ushbu qatorlar 1-chorak hisobotida hech qachon ishlatilmaydi, chunki ular faqat 9 oy davomida deklaratsiyada to'ldirilishi ko'zda tutilgan.

2019 yilning 1-choragi uchun daromad solig'i bo'yicha hisobotni tayyorlashda nimani yodda tutishingiz kerak

Joriy yilning 1-choragi uchun foyda to'g'risidagi hisobotni tuzishda siz 2019 yilda 2017-2020 yillar uchun belgilangan maxsus qiymatlar qo'llanilishini yodda tutishingiz kerak:

- o'tgan yillardagi yo'qotishlar tufayli hisobot davri foydasini kamaytirishga ruxsat berilgan ushbu ulush miqdori (50%) (Rossiya Federatsiyasi Soliq kodeksining 283-moddasi 2.1-bandi);

- federal va mintaqaviy byudjetlarga to'lovlar miqdorini hisoblash uchun foydalaniladigan soliq stavkalari (3% va 17%) (Rossiya Federatsiyasi Soliq kodeksining 284-moddasi 1-bandi).

Bundan tashqari, 2018 yildan boshlab Ch. Rossiya Federatsiyasi Soliq kodeksining 25-moddasi ma'lum bir soliq to'lovchi uchun daromad solig'i miqdoriga ta'sir qilishi mumkin bo'lgan bir qator yangiliklarni kiritdi:

- shubhali qarz miqdorini aniqlash qoidalari aniqlandi, bu esa, o'z navbatida, ushbu qarzlar uchun yaratilgan zaxira miqdorida aks etadi (Rossiya Federatsiyasi Soliq kodeksining 266-moddasi 1-bandi);

- nazorat qilinadigan xorijiy kompaniyalar tomonidan etkazilgan zararlarni hisobga olish qoidalari o'zgartirildi (Rossiya Federatsiyasi Soliq kodeksining 309.1-moddasi 7, 8-bandlari);

- hisoblangan soliq summasiga yangi (investitsiya) chegirmani qo'llash imkoniyati joriy etildi (Rossiya Federatsiyasi Soliq kodeksining 286.1-moddasi).

Natijalar

2019 yil 1-choragi uchun tuzilgan foyda hisoboti xuddi shu shaklda va 2018 yilda ushbu hujjat uchun amal qilgan qoidalarga muvofiq tuziladi. Shu bilan birga, xuddi shu qoidalar 1-chorak uchun tuzilgan hisobot uchun uni yilning boshqa davrlari uchun hisobotlardan ajratib turadigan bir qator xususiyatlarni belgilaydi. Hisobotda har chorakda hisoblangan, lekin oylik to'lov bilan hisoblangan avanslarni aks ettirish jarayoni alohida e'tiborga loyiqdir.

Kasalxona imtiyozlari 2018: ular nima bo'ladiglavkniga.ru

Deklaratsiyaning 290-qatori

Kasalxona imtiyozlari 2018: ular nima bo'ladiMehnat vazirligi ma'lumotlariga ko'ra, kelgusi yilda kasallik ta'tillari, tug'ruq va bola parvarishi bo'yicha nafaqalarning maksimal miqdori joriy yilga nisbatan yuqori bo'ladi.

"Qaytish kvitansiyasi" tekshiruvlari qachon kerak?

Tovarlarni qaytarib bergan (ish, xizmatlarni rad etgan) mijozlarga pul berishda siz "kvitansiyani qaytarish" hisob-kitob belgisi bilan chek berishingiz kerak. Ammo ma'lum bir vaziyat ushbu qoidaga to'g'ri keladimi, har doim ham aniq emas. Biz Federal Soliq xizmati mutaxassisi bilan turli ishlarni muhokama qildik.

Soliq xodimlari soliq to'lovchining suiiste'molligini qanday isbotlaydilar?

2017 yil 19 avgustdan boshlab Soliq kodeksining soliq to'lovchilar tomonidan o'z huquqlarini suiiste'mol qilish belgilarini belgilaydigan yangi moddasi amal qiladi. Agar ushbu belgilar mavjud bo'lsa, soliq solinadigan bazani va (yoki) to'lanishi kerak bo'lgan soliq miqdorini kamaytirish qonunga xilof deb topilishi mumkin. Federal Soliq xizmati ushbu normani amalda qo'llash bo'yicha tavsiyalarni e'lon qildi.

Daromad solig'i: elektron aviachipta uchun xarajatlarni qanday tasdiqlash kerak

Sayohatchining aviachiptasi elektron shaklda sotib olingan bo'lsa, boshqa narsalar qatori "daromad" maqsadlarida sayohat xarajatlarini tekshirish uchun xavfsizlik muhri bo'lgan bortga chiqish taloni talab qilinadi. Ammo chet el aeroportida bunday belgilarni qo'yish odat bo'lmasa nima qilish kerak?

glavkniga.ru

Daromad solig'i deklaratsiyasining 290-qatori

Hisobot davrlari natijalariga ko'ra, kompaniyalar foyda solig'i bo'yicha hisobot taqdim etishlari kerak. To'ldirishda 290-qatorga alohida e'tibor qaratish lozim. 290-sonli daromad solig'i deklaratsiyasini topshirish muddatlarini hisoblash majburiyati faqat ayrim kompaniyalarga to'g'ri keladi.

Deklaratsiya topshirish

Kompaniyalar ushbu hisobotni hisobot davridan keyingi oyning yigirma sakkizinchi kunigacha taqdim etishlari shart. Shu bilan birga, soliq solinadigan foydaning haqiqiy miqdoridan kelib chiqqan holda hisoblangan oylik avans to'lovchi tashkilotlar bunday to'lovlarni to'lash muddatidan kechiktirmay hisobotlarni taqdim etadilar.

Kompaniyalar ushbu hisobotni hisobot davridan keyingi oyning yigirma sakkizinchi kunigacha taqdim etishlari shart. Shu bilan birga, soliq solinadigan foydaning haqiqiy miqdoridan kelib chiqqan holda hisoblangan oylik avans to'lovchi tashkilotlar bunday to'lovlarni to'lash muddatidan kechiktirmay hisobotlarni taqdim etadilar.

Hisobot davrlari oxirida oldindan to'langan to'lovlar summalari hisobot davri natijalari bo'yicha hisoblangan navbatdagi avans to'lovlarini amalga oshirish uchun hisobga olinadi. Hisobot davrining oxirida to'langan oldindan to'lovlar keyingi davr natijalari bo'yicha daromad solig'ini to'lashda hisobga olinadi.

290-qatorni kim to'ldirmasligi kerak

290-qator ikkinchi varaqda joylashgan bo'lib, u asosiy natijalarni umumlashtiradi. Ushbu varaqda ma'lumotlar boshqa hisobot sahifalarida, shuningdek, ilovalarda ko'rsatilgan ma'lumotlar asosida kiritiladi. Deyarli barcha kompaniyalar daromad solig'i deklaratsiyasida 290-qatorni to'ldirishlari kerak, bundan tashqari:

- Har chorakda avans to'lovlarini to'laydigan tashkilotlar, ya'ni so'nggi to'rt chorakda foydasi o'n million rubldan kam bo'lgan tashkilotlar, shuningdek, Rossiyada vakolatxonalar orqali ishlaydigan kompaniyalar.

- Yil boshida har oy avans o'tkaza boshlagan tashkilotlar. Ular olingan haqiqiy daromadlar asosida avanslarni hisoblab chiqadilar.

Chiziqni to'ldirish tartibi

290-qator avans to'lovlari bo'yicha hisob-kitoblarga muvofiq to'ldiriladi. Ya'ni, hisobot davri natijalariga ko'ra, korxonalar foyda stavkasi va miqdoriga qarab avans miqdorini hisoblashlari va natijada olingan qiymatni daromad solig'i deklaratsiyasining 290-qatoriga kiritishlari kerak. Har oyda to'lanadigan oldindan to'lov miqdori yil davomida hisoblanishi kerak. Avanslar miqdori hisobot davriga bog'liq bo'ladi:

- 1-chorak - oylik avans miqdori o'tgan yilning to'rtinchi choragi bilan bir xil bo'ladi. Ya'ni, o'tgan yil hisobotining 180-qatori joriy yil hisobotining 290-qatoriga teng bo'lishi kerak.

- 2-chorak (yarim yil) - oylik oldindan to'lov miqdori joriy yilning birinchi choragi uchun 180-qatorda hisoblangan avans to'lovi summasining uchdan bir qismiga teng bo'ladi. Olingan qiymat nolga teng yoki noldan kichik bo'lsa, 290-qatorga chiziqcha qo'yiladi.

- 3-chorak (to'qqiz oy) - oylik avans miqdori olti oy va joriy yilning birinchi choragi uchun hisoblangan oldindan to'lovlar summalarining uchdan bir qismiga teng bo'ladi. Daromad solig'i deklaratsiyasida 290-qator 320-qatorga teng bo'lishi kerak.

- 4-chorak (bir yil) - oy uchun oldindan to'lov miqdori joriy yilning olti oyi va to'qqiz oyi uchun hisoblangan avans to'lovlari summalari o'rtasidagi farqning uchdan bir qismi sifatida hisoblanadi. Olingan qiymat noldan kichik yoki teng bo'lsa, 290-qatorga chiziqcha qo'yiladi.

xulosalar

Tashkilot 290-sonli daromad solig'i deklaratsiyasini topshirish muddatini hisoblaganda, u ushbu deklaratsiya topshirilgan davrdan boshlab boshlanishi kerak. Biroq, ko'pchilik hisob-kitoblar oldingi yillardagi hisobotlardan ma'lumotlarni talab qilishi mumkin.

okbuh.ru

2017 yil 3-choragi uchun daromad solig'i deklaratsiyasining 290-qatori

Deklaratsiyani to'ldirishda 2017 yilning 3-choragi uchun daromad solig'i deklaratsiyasining 290-qatorida ko'pincha savollar tug'iladi. Bugun biz sizga 290-qator nima uchun kerakligini, uni kim va qachon to'ldirishini aytib beramiz. Biz ushbu qatorni to'ldirishga misol keltiramiz va 300 va 310 qatorlarni qanday to'ldirish kerakligini aytamiz, ularning to'ldirilishi 290-qator bilan belgilanadi.

2017 yil 3-chorak uchun yangi daromad solig'i deklaratsiyasi shaklini yuklab oling>>>

2017 yil 3-chorak uchun yangi daromad solig'i deklaratsiyasi shaklini yuklab oling>>>

2017 yil 3-choragi uchun daromad solig'i deklaratsiyasining 290-qatorini qanday to'ldirish kerak

Kompaniyalar Rossiya Federal Soliq xizmatining 2016 yil 19 oktyabrdagi N MMV-7-3/572 buyrug'i bilan tasdiqlangan yangi shakldan foydalangan holda daromadlar to'g'risida hisobot berishadi. Ushbu buyruqqa muvofiq, 290-310-bandlar deklaratsiya taqdim etilgan hisobot davridan keyingi chorakda to'lanishi kerak bo'lgan oylik avans to'lovlari miqdorini ko'rsatadi.

2017 yil 3-choragi uchun daromad solig'i deklaratsiyasining 290-qatorida deklaratsiyada 180-satrda aks ettirilgan hisoblangan daromad solig'i va tashkilot tomonidan deklaratsiyada aks ettirilgan xuddi shu qatordagi hisoblangan soliq o'rtasidagi farq mavjud. oldingi davr. Shuni ta'kidlash kerakki, agar bu farq salbiy bo'lsa, unda oylik avans to'lovlari amalga oshirilmasligi kerak. 2017 yilning 3-choragi uchun daromad solig'i deklaratsiyasining 290-qatori 02 varaqning davomida joylashgan.

Daromad solig'i deklaratsiyasining 290-qatori to'ldirilganda

2017 yilning 3-choragi uchun daromad solig'i deklaratsiyasining 290-qatori tashkilotingiz avans to'lovlarini qanday to'lashiga qarab to'ldiriladi. Agar sizning kompaniyangiz chorak va har chorakda avans to'lovlarini har oyda to'layotgan bo'lsa, siz ushbu muddatni to'ldirasiz.

Stok 290 to'ldirilmagan:

- Agar kompaniyangiz soliq deklaratsiyasini taqdim etsa

- Tashkilotingiz Rossiya Federatsiyasi Soliq kodeksining 286-moddasi 3-bandiga muvofiq hisobot davri natijalariga ko'ra faqat choraklik avans to'lovlarini to'laydi;

- Sizning kompaniyangiz Rossiya Federatsiyasi Soliq kodeksining 286-moddasi 2-bandiga muvofiq olingan haqiqiy foyda asosida oylik avans to'lovlarini hisoblashga o'tdi.

Xarajatlarni xatosiz qanday hisobga olish kerak? Buxgalterlar ko'pincha qaysi xarajatlarni hisobdan chiqarish mumkinligi va qaysi biri soliq organlari bilan nizolarni keltirib chiqarishi haqida chalkashib ketishadi. Xatolarga yo'l qo'ymaslik uchun "Rossiya Tax Courier" jurnali mutaxassislarining maslahatidan foydalaning. Hisob yoki karta orqali obuna bo'ling. Bonuslaringiz haqida koʻproq maʼlumotni bu yerda oʻqing>>>

3-chorakda 290-qatorni to'ldirish: aniq nimani etkazib berish kerak

2017 yilning 3-choragi uchun daromad solig'i deklaratsiyasining 290-qatorida quyidagilar orasidagi farq ko'rsatilgan:

- 2017 yilning 3-choragi uchun Deklaratsiyaning 180-qatori bo'yicha hisoblangan soliq summasi;

- 2017 yil 2-choragi uchun Deklaratsiyaning 180-qatori bo'yicha hisoblangan soliq summasi.

Shunday qilib, 2017 yilning 3-choragi uchun soliq deklaratsiyasining 290-qatori juda sodda tarzda to'ldiriladi. Buning uchun ikkita oddiy qadamni bajarish kifoya:

- 290-qatorni to'ldirishingiz kerakmi yoki yo'qligini aniqlang, ya'ni kompaniyangiz 290-qatorni to'ldirish majburiyatiga ega.

- Agar sizning tashkilotingiz 290-qatorni to'ldirishi kerak bo'lsa, u holda 2017 yilning 3-choragi uchun deklaratsiyaning 180-qatori va 2017 yilning 2-choragi uchun deklaratsiyaning 180-qatori o'rtasidagi farqni ko'rsatadi. Agar tashkilotingiz 290 shartni to'ldirishi shart bo'lmasa, u bo'sh qoladi.

3-chorak uchun foyda deklaratsiyasida 300 va 310 qatorlarni to'ldirish

2017 yilning 3-choragi uchun daromad solig'i deklaratsiyasining 290-satri 300 va 310-satrlarni to'ldirish zarurligini belgilaydi. Ushbu satrlar federal va mintaqaviy byudjetlarga oylik avans to'lovlari summalarini ko'rsatadi, ular ko'rsatkichni hisoblash bilan o'xshash tarzda hisoblanadi. 290-satr bo'yicha. Oylik to'lov choraklik to'lov summasining uchdan bir qismi miqdorida teng ulushlarda belgilanadi. Agar choraklik to'lov miqdori balanssiz uchta teng qismga bo'linmasa, u holda qoldiq oxirgi to'lov muddatida oylik avans to'loviga qo'shiladi.

Alohida bo'linmalari bo'lgan tashkilotlar uchun 300 va 310 qatorlarni to'ldirish xususiyatlari

Alohida tarkibiy bo'linmalarga ega bo'lgan tashkilotlarda 2017 yilning 3-choragi uchun daromad solig'i deklaratsiyasining 290-qatorini to'ldirishda siz 310-qatorni to'ldirishga e'tibor qaratishingiz kerak Rossiya Federatsiyasining ta'sis sub'ekti byudjetiga oylik avans to'lovlari miqdori. Ushbu alohida bo'linmalarning joylashgan joyidagi federatsiya 02 varaqning 5-ilovasining 120 va 121-qatorlari yig'indisiga teng bo'lishi kerak.

Tezkor tahririyatdan!

Faqat bugun! 46% chegirma bilan yillik obuna uchun ro'yxatdan o'ting. Kafolatlangan sovg'a - zamonaviy kaşmir sharf. Obuna bo'ling > > > Telefon 8 800 550-15-57

Daromad solig'i deklaratsiyasini to'ldirish tartibi avans to'lovlarini to'lash usuliga bog'liq. Daromad solig'i bo'yicha avans to'lashning uchta usuli mavjud:

- har chorakda;

- haqiqiy foyda asosida oylik;

- o'tgan chorakda olingan foyda asosida har oy.

Hamma ham har chorakda soliq to'lay olmaydi. Birinchidan, har chorakda avans to'laydigan tashkiliy tuzilmalarning ma'lum ro'yxati mavjud. Bularga byudjet muassasalari, xorijiy kompaniyalarning vakolatxonalari, individual notijorat tashkilotlari va boshqalar kiradi.

Ikkinchidan, faqat oldingi to'rt chorakdagi daromadlari o'rtacha 15 000 000 rubldan oshmagan tashkilotlar har chorakda avans to'lash huquqiga ega. har chorak uchun.

Boshqa tashkilotlar har oy soliq to'laydi.

Aytgancha, yangi tashkil etilgan tashkilotlar ham har chorakda avans to'lovlarini amalga oshirish huquqiga ega, ammo oy yoki chorak uchun daromad ko'rsatkichlari bo'yicha ma'lum bir nuqtaga qadar.

Daromad solig'i bo'yicha kim hisobot berishi kerak?

Deklaratsiya bilan to'ldirilishi kerak sarlavha sahifasi Va varaq ilovalari 02. Keyinchalik siz to'ldirishingiz kerak varaqlar 03-09, agar tashkilot bunday operatsiyalarni amalga oshirgan bo'lsa.

Kerakli bo'limlar to'ldirilgandan so'ng, siz to'ldirishni boshlashingiz kerak 02 varaq "Korporativ daromad solig'ini hisoblash" Va 1-bo'lim.

Bu buyruqqa amal qiladi.

2018 yil 1-choragi uchun daromad solig'i deklaratsiyasining sarlavha sahifasini to'ldirish

To'ldirishda sarlavha sahifasi uning yuqori qismida tashkilotning TIN va KPP ko'rsatilgan. Ushbu ma'lumotlar ro'yxatga olish hujjatlaridan olinishi mumkin. Ular yuridik shaxslarning yagona davlat reestridan ko'chirmalarda va statistika hujjatlarida. Siz e'tibor berishingiz kerak bo'lgan muhim jihat shundaki, eng yirik soliq to'lovchi sarlavha sahifasida tumanlararo inspektsiya tomonidan tayinlangan nazorat punktini ko'rsatadi.

Dalada dastlabki deklaratsiyani topshirishda "Sozlash raqami""0" belgilanishi kerak. Agar tashkilot daromad solig'i deklaratsiyasini aniqlasa, "1--" dan boshlab va keyinchalik ma'lumotlar necha marta tuzatilganiga qarab, tuzatish raqami ko'rsatiladi.

Dalada "Soliq (hisobot) davri (kodi)" deklaratsiya topshirilayotgan soliq (hisobot) davrining kodini ko'rsatishingiz kerak.

Bizning holatimiz uchun - 1-chorak yoki yanvardan martgacha uch oy davomida. "21" va "37" kodlari. Dalada "Hisobot yili" tokni ko'rsating 2018.

Daromad solig'i deklaratsiyasi tashkilotni ro'yxatdan o'tkazish joyida taqdim etiladi. Buning uchun deklaratsiyada kompaniya hududida ro'yxatdan o'tgan soliq organining kodi ko'rsatilishi kerak. Kodingizni unutdingizmi? Keyin soliq xizmati xizmatidan foydalaning.

Chiziqga "joylashuvda (buxgalteriya) (kod)" Tashkilot deklaratsiyani kim sifatida topshirayotganiga qarab kodni kiriting. Masalan, 214 kodini ko'rsating - "Eng yirik soliq to'lovchi bo'lmagan Rossiya tashkiloti joylashgan joyda".

Qayta tashkil etish yoki tugatishga bag'ishlangan liniyalar blokiga alohida ahamiyat berilishi kerak. Gap shundaki, ushbu ma'lumotlar merosxo'r yoki tugatilgan tashkilot tomonidan to'ldirilishi mumkin.

Shunday qilib, masalan, agar huquqiy voris sotib olingan kompaniya uchun deklaratsiyani taqdim etsa, masalan, birlashtirilgan (qayta tashkil etilgan) kompaniya to'g'risidagi ma'lumotlar ushbu qatorlarda to'ldiriladi. Har qanday holatda, voris tashkilotning TIN va KPP sarlavha sahifasining yuqori qismida ko'rsatilgan.

Qayta tashkil etish kodlari Rossiya Federal Soliq xizmatining 2016 yil 19 oktyabrdagi MMV-7-3/572-son buyrug'i bilan tasdiqlangan Tartibga 1-ilovada keltirilgan.

Daromad solig'i deklaratsiyasining sarlavha sahifasini to'ldirishga misol (parcha)

02-varaqga qo'shimchalarni to'ldirish

Amalda, deklaratsiyani to'ldirishni boshlash odatiy holdir 02 varaqning 3-ilovasi. Axir, ko'rsatilgan ilova ma'lumotlari ma'lumotni to'g'ri aks ettirish uchun zarurdir 02 varaqning 1 va 2-ilovalari. Muallifga eslatib o‘tish joizki, ushbu ilovada, xususan, amortizatsiya qilinadigan mulkni sotish yoki topshiriq shartnomasi bo‘yicha bitimlar kabi bitimlar aks ettirilgan.

02 varaqning 1-ilovasi tashkilotning hisobot (soliq davri) davomida olingan daromadlari to'g'risidagi ma'lumotlarni o'z ichiga oladi. 011–014 qatorlar tashkilot qanday operatsiyalar bilan shug'ullanayotganiga qarab, sotishdan tushgan daromadlar uchun mo'ljallangan. Chiziq bo'yicha 010 02 varaqning 1-ilovasi sotishdan tushgan daromadning umumiy miqdorini kuzatib boradi.

Ushbu qatordagi ma'lumotlar ham kiradi 040 qator. 101–106 qatorlar operatsion bo'lmagan daromadlarni aks ettirish uchun mo'ljallangan.

02 varaqning 1-ilovasini to'ldirishga misol, ulgurji savdo bilan shug'ullanuvchi tashkilot deklaratsiyasining parchasi

IN 02 varaqning 2-ilovasi ishlab chiqarish va sotish bilan bog'liq xarajatlar, operatsion bo'lmagan xarajatlar va yo'qotishlar aks ettiriladi. Bunday holda, umumiy tamoyillari buxgalteriya siyosatida ochib berilgan operatsiyalar bo'yicha soliq hisobi ma'lumotlariga alohida e'tibor qaratish lozim.

Shunday qilib, masalan, ko'ra 010–030 qatorlar bevosita xarajatlar aks ettiriladi. Va shunga ko'ra 040–041 qatorlar bilvosita xarajatlar aks ettiriladi.

Aytmoqchi, 080–110 qatorlar maʼlumotlar asosida toʻldiriladi 02 varaqning 3-ilovasi. Shuning uchun deklaratsiyani to'ldirish yuqorida ko'rsatilgan yordamchi bo'limdan boshlanadi.

tomonidan 200–206 qatorlar operatsion bo'lmagan xarajatlar aks ettiriladi.

Rossiya Federatsiyasi Soliq kodeksining 54-moddasi qoidalariga asosan joriy davrda o'tgan yillar bazasini tuzatdingizmi? Keyin to'ldiring 400–403 qatorlar. Satrlar oldingi davrlarda soliq solinadigan bazani oshirib ko'rsatish summasini aks ettirishi kerak. Aynan shu ko'rsatkich bilan hisobot davrining bazasi qisqaradi.

IN 02 varaqning 4-ilovasi Soliq bazasi o'tgan yillardagi yo'qotishlarni hisobga olgan holda aks ettiriladi.

02 varaqning 5-ilovasi alohida bo'linmalari bo'lgan tashkilotlar tomonidan to'ldiriladi. Bu holda daromad solig'i deklaratsiyasini to'ldirish tartibi bir qator o'ziga xos xususiyatlarga ega. Xususan, ular asosiy tashkilot va bo'linmaga tegishli bo'lgan soliq solinadigan bazaning ulushini hisoblash va soliq davrida bo'linma tugatilgan vaziyat bilan bog'liq.

02 varaqning 6, 6a va 6b-ilovalari faqat konsolidatsiyalangan guruhlar a'zolari tomonidan to'ldirilishi kerak.

2018 yil 1-chorak daromad solig'i deklaratsiyasining 03-04-05-06-07-08-09 varaqlarini to'ldirish

To'ldirish varaqlar 03-09 ularda ko'rsatilgan operatsiyalar bilan belgilanadi.

03-varaq daromad solig'i deklaratsiyasi faqat dividendlar va davlat va munitsipal qimmatli qog'ozlar bo'yicha foizlarni to'laydigan soliq agentlari tomonidan to'ldiriladi.

A varaq 04 tashkilot, masalan, Rossiya va xorijiy tashkilotlarda aktsiyadorlik ishtirokidan dividendlar oladigan bo'lsa, to'ldiriladi.

05 varaq qimmatli qog'ozlar yoki fyuchers operatsiyalarining moliyaviy vositalari bilan operatsiyalarni qayd etish uchun asos bo'lib xizmat qiladi.

06 varaq nodavlat pensiya jamg'armalari uchun mo'ljallangan. Varaqni to'ldirish tartibi murakkab tuzilishga ega va ko'p jihatdan Soliq qonunchiligini qo'llashga bog'liq.

07 varaq maqsadli shaxslar - notijorat tashkilotlar va maqsadli daromadlari (maqsadli moliyalashtirish) HOA tashkilotlari bo'lgan boshqa tashkilotlar tomonidan to'ldirilgan, masalan.

Va nihoyat, 09-varaq Va 1-ilova nazorat ostidagi xorijiy kompaniyaga (CFC) nisbatan nazorat qiluvchi shaxslar bo'lgan tashkilotlar tomonidan to'ldiriladi.

Deklaratsiyaning kerakli yordamchi bo'limlari va alohida varaqlari to'ldirilgandan so'ng, siz 02 varaqni to'ldirishga o'tishingiz kerak.

2018 yil 1-choragi uchun daromad solig'i deklaratsiyasining 02-varag'ini to'ldirish

02 varaq unga ilovalarda ko‘rsatilgan ma’lumotlar asosida to‘ldiriladi.

tomonidan 010–050 qatorlar daromadlar va xarajatlar ko'rsatilgan bo'lib, ular asosida olingan foyda yoki zarar hisoblab chiqiladi.

Masalan, 010 qator asosda to'ldiradi 1-ilovaning 040-qatorlari 02-varaq. IN 020 qator dan operatsion bo'lmagan daromadlar miqdori o'tkaziladi 02-varaqqa 1-ilovaning 100-qatorlari.

030 qatorlar Va 040 varaq 02 ma’lumotlar asosida aks ettirilgan 02 varaqning 2-ilovasi.

tomonidan 060 qator Foyda yoki zarar oddiy formula bo'yicha hisoblanadi:

060 bet = 010 bet + 020 bet - 030 bet - 040 bet + 050 bet

2018 yil 1-chorak uchun daromad solig'i deklaratsiyasining 02-varag'ini to'ldirish namunasi. Daromadlar, xarajatlar va natijalar to'g'risidagi ma'lumotlarni to'ldirish fragmenti

Aytgancha, agar natija salbiy bo'lsa, ya'ni tashkilot zarar ko'rgan bo'lsa, 060 qator salbiy qiymatga ega bo'lgan ko'rsatkich ko'rsatiladi.

tomonidan 100-qator Daromad solig'i bo'yicha soliq solinadigan baza deklaratsiyada ko'rsatilgan formula bo'yicha hisoblanadi. Soliqni hisoblash uchun bazaviy ko'rsatkich muvofiq ko'rsatilgan 120-qator.

tomonidan 140-qator Siz federal (3%) va mintaqaviy (17%) bo'lingan daromad solig'i stavkasini (20%) belgilashingiz kerak. Bu mintaqaning qiymatini kamaytirishi mumkin bo'lgan umumiy mintaqaviy stavka.

2018 yil 1-chorak uchun daromad solig'i deklaratsiyasining 02-varag'ini to'ldirish namunasi. Tarif bo'yicha ma'lumotlarni to'ldirish fragmenti

Ya'ni, masalan, ichida 210-qator ko'rsatkichi belgilanishi kerak 320 varaq 02 qatorlar 2017 yilning 9 oyi uchun deklaratsiyalar.

240–260 lita 02 qatorlar Rossiyadan tashqarida to'langan soliqni aks ettirish uchun mo'ljallangan. Joriy davrda yo'qolgan taqdirda ko'rsatilgan soliqni hisobga olish tartibi va o'tkazish muddati Rossiya Federatsiyasi Soliq kodeksining 311-moddasida nazarda tutilgan o'ziga xos xususiyatlarga ega.

tomonidan 265–267 qatorlar Savdo to'lovi aks ettirilgan. Ushbu ma'lumot poytaxtdagi biznes vakillari uchun dolzarbdir.

tomonidan 270-281 qatorlar 02 varaq qo'shimcha to'lanadigan yoki kamaytiriladigan soliq ko'rsatilishi kerak. Hisoblangan avans to'lovlarini hisobga oling.

tomonidan 290–340 qatorlar keyingi chorak uchun avanslar aks ettiriladi. Ushbu qator o'tgan chorakda olingan foyda asosida har oy daromad solig'ini o'tkazadigan tashkilot tomonidan to'ldiriladi. Ushbu satrlarda tashkilot keyingi chorakda o'tkazishi kerak bo'lgan avans to'lovlarini aks ettirishi kerak.

To'lanishi kerak bo'lgan yoki kamaytirilgan soliqning yakuniy miqdori ko'ra aks ettirilishi kerak 1-bo'lim. Agar sizda barcha kerakli ma'lumotlar bo'lsa, uni to'ldirish qiyin bo'lmaydi.

Daromad solig'i deklaratsiyasini taqdim etmaslik uchun javobgarlik

Umumiy qoida sifatida, agar tashkilot deklaratsiyalarni o'z vaqtida taqdim etmasa, bu huquqbuzarlik hisoblanadi (Rossiya Federatsiyasi Soliq kodeksining 106-moddasi, Rossiya Federatsiyasi Ma'muriy javobgarlik to'g'risidagi kodeksining 2.1-moddasi).

Rossiya Federatsiyasi Soliq kodeksining 119-moddasiga binoan jarima deklaratsiya asosida to'lanishi kerak bo'lgan (qo'shimcha to'langan) soliq summasining 5 foizini tashkil etadi, lekin belgilangan muddatda o'tkazilmagan.

Shu bilan birga, tashkilot Rossiya Federatsiyasi Soliq kodeksining 119-moddasiga binoan hisobot davri uchun daromad solig'i deklaratsiyasini kechiktirilganligi uchun jarimaga tortilishi mumkin emas. Gap shundaki, tashkilot yil davomida soliqni emas, balki avanslarni o'tkazadi. Shuning uchun bunday hollarda Rossiya Federatsiyasi Soliq kodeksining 119-moddasi qoidalarini qo'llash mumkin emas. Ammo Rossiya Federatsiyasi Soliq kodeksining 126-moddasiga binoan jarima qo'llanilishi mumkin.

Sizga eslatib o'tamiz! Daromad solig'i deklaratsiyasini o'z vaqtida va xatosiz tayyorlash va topshirish uchun "Mening biznesim" onlayn xizmatidan foydalaning. Xizmat avtomatik ravishda hisobotlarni yaratadi, ularni tekshiradi va elektron shaklda yuboradi. Siz soliq idorasiga shaxsan tashrif buyurishingiz shart emas, bu nafaqat vaqtni, balki asablarni ham tejaydi. Xizmatga hoziroq bepul kirishingiz mumkin