Mulk solig'i bo'yicha oldindan hisob-kitobni to'ldirishning nuanslari. Mol-mulk solig'i bo'yicha avans to'lovlarini hisoblash Mol-mulk solig'i bo'yicha avans to'lovlarini to'ldirish

Hisoblashning 3-bo'limi soliq solinadigan baza ularning kadastr qiymati sifatida belgilanadigan ko'chmas mulk ob'ektlariga nisbatan to'ldiriladi. Ushbu bo'lim tashkilotning "kadastr" ob'ektlari soni qancha bo'lsa, shuncha ko'p to'ldirilishi kerak. Shu bilan birga, bunday ob'ektlarga ega bo'lgan maxsus rejim rezidentlari "kadastr" solig'ini to'lash majburiyatidan ozod etilmaydi. 2016 yil 1 yanvardan boshlab "kadastr" ob'ektlariga nisbatan mol-mulk solig'ini to'lash tartibida sezilarli o'zgarishlar yuz berdi. Avvalo, ular "kadastr" solig'i bo'yicha hisobot davri endi chorak bo'lganligi bilan bog'liq. Shunga ko'ra, "kadastr" solig'i bo'yicha avans to'lovi miqdori soliq solinadigan baza (2016 yil 1 yanvar holatiga ko'ra belgilangan kadastr qiymati) va soliq stavkasi (Soliq kodeksining 382-moddasi) mahsulotining 1/4 qismi sifatida hisoblanadi. . Shu bilan birga, ob'ektga bo'lgan huquq va shunga mos ravishda "kadastr" solig'ini to'lash majburiyati o'rtalarida paydo bo'lgan (yo'qolgan) hollarda "kadastr" solig'ini hisoblashning yangi tartibi joriy etildi. soliq davri. Bunday hollarda avans soliq to'lovini hisoblashda maxsus koeffitsient qo'llaniladi. Ushbu ko'chmas mulk ob'ektlari soliq to'lovchiga tegishli bo'lgan to'liq oylar sonining soliq (hisobot) davridagi oylar soniga nisbati sifatida aniqlanadi. 2016 yil 1 yanvardan boshlab "kadastr" ko'chmas mulk ob'ekti uchun soliq (hisobot) davrida mulkchilik paydo bo'lgan yoki tugatilgan oy quyidagi hollarda to'liq deb e'tirof etiladi:

- agar ko'rsatilgan huquq tegishli oyning 15-kunidan oldin yuzaga kelgan bo'lsa;

- ko'rsatilgan huquq tegishli oyning 15-kunidan keyin tugatilganda.

O'z navbatida, "kadastr" ko'chmas mulkka egalik huquqining paydo bo'lgan yoki tugatilgan oyi, agar u tegishli oyning 15-kunidan keyin paydo bo'lgan yoki tegishli oyning 15-kuniga qadar tugatilgan bo'lsa, maxsus koeffitsientni belgilashda hisobga olinmaydi. inklyuziv.

Belgilangan maxsus koeffitsient bo'limning 080-qatorida aks ettirilgan. 3 Hisob-kitoblar. Va "kadastr" mulki uchun hisobot davri chorak bo'lganligi sababli, bu kasrning maxraji har doim "3" bo'ladi. Ya'ni, maxsus koeffitsient 1/3 yoki 2/3 qiymatlarini olishi mumkin (3/3 yoki 1, 080-qatorga qo'yilmaydi - agar hisobot davrida ob'ektga egalik qilish barcha uchun soliq to'lovchiga tegishli bo'lsa. chorakning uch oyi; keyin bu qatorga biz shunchaki tire qo'yamiz ). Shuni ham hisobga olish kerakki, "kadastr" ob'ektini oldi-sotdi shartnomasi bo'yicha tomonlar ushbu ko'chmas mulkka nisbatan soliqni aniq mulk huquqining paydo bo'lishi (yo'qolishi) vaqtiga bog'liq bo'lgan tarzda hisoblashadi. ob'ekt. Moliya vazirligining 2016 yil 2 fevraldagi 03-05-04-01/4770-sonli xatida ta'kidlanganidek, agar xaridor-balans egasi tegishli ro'yxatga kiritilgan ko'chmas mulk ob'ektiga egalik qilish huquqiga ega bo'lmasa. Art. Kodeksning 378.2-moddasida soliq to'lovchi sotuvchi - ko'chmas mulkning egasi hisoblanadi.

Qaysi biri to'g'ri bo'ladi?

"Veges" MChJ kompaniyasi 2016 yil 04 yanvardan boshlab erkin iqtisodiy zonada faoliyat yuritib kelmoqda. 2016 yil 1-chorak hisobotini topshirishda asosiy vositalarning 01.01.2016 yil, 02.01.2016 yil, 03.01.2016 yil va 04.01.2016 yildagi qoldiq qiymati hisobga olindi. Federal Soliq xizmati 2016 yilning 1-choragi uchun tuzatuvchi hisobotni taqdim etish talabini yubordi. Ularning fikricha, agar biz 04.01.2016 yildan boshlab EIZda bo'lsak, unda 1-chorak uchun asosiy vositalarning qoldiq miqdorini olishimiz kerak. 01/01/2016, 02/01/2016 va 03/01/2016.

Inspektorlar noto'g'ri.

Qrim va Sevastopoldagi EIZ ishtirokchilariga tashkilotlarning mol-mulkiga soliq imtiyozlari berildi (Rossiya Federatsiyasi Soliq kodeksining 381-moddasi 26-bandi).

Imtiyozli mulkni soliq solinadigan bazani hisoblashdan istisno qiling, lekin u hali ham deklaratsiyada yoki avans to'lovlarini hisoblashda ko'rsatilishi kerak. Birinchidan, imtiyozli mulkning qiymati deklaratsiya (hisoblash) 2-bo'limining 3-ustuniga kiritiladi, so'ngra 2-bo'limning 4-ustunida alohida aks ettiriladi.

Shunday qilib, 2-bo'limning 020-050 qatorlarida birinchi chorak uchun hisob-kitobni to'ldirishda tashkilot quyidagilarni aks ettiradi:

3-ustunda 1-yanvar, 1-fevral, 1-mart va 1-aprel holatidagi maʼlumotlarga koʻra, jamiyatning mol-mulk soligʻi solinadigan barcha asosiy vositalarining qiymati;

4-ustunda - 1-yanvar, 1-fevral, 1-mart va 1-aprel holatidagi maʼlumotlar boʻyicha imtiyozli mulkning qiymati.

Elena Popova, Rossiya Federatsiyasi Soliq xizmati davlat maslahatchisi, 1-darajali

Diqqat: 2015 yildan boshlab mulk solig'i bo'yicha ikkita yangi imtiyoz joriy etildi:

- 2012 yil 31 dekabrdan keyin ro'yxatga olingan ko'char mulk uchun (Rossiya Federatsiyasi Soliq kodeksining 381-moddasi 25-bandi);

Qrimda va Sevastopol shahrida tashkil etilgan erkin iqtisodiy zona ishtirokchilarining mulkiga (Rossiya Federatsiyasi Soliq kodeksining 381-moddasi 26-bandi).

Hozirgi vaqtda tasdiqlangan avans to'lovlari hisobini to'ldirish tartibiga 6-ilovada ushbu imtiyozlar uchun kodlar mavjud emas. 2014 yil 12 dekabrdagi BS-4-11/25774-sonli ushbu xat bilan bog'liq holda, Rossiya Federal Soliq xizmati quyidagilarni tushuntirdi: Rossiya Federal Soliq Xizmatining 2011 yil 24 noyabrdagi MMV-son buyrug'iga tegishli o'zgartirishlar kiritishdan oldin. -7-11/895 mol-mulk solig'i bo'yicha hisobotda quyidagi imtiyoz kodlari ko'rsatilishi kerak:

– kod 2010257 – Rossiya Federatsiyasi Soliq kodeksining 381-moddasi 25-kichik bandiga muvofiq soliq solishdan ozod qilingan ko‘char mulk uchun;

– kod 2010258 – erkin iqtisodiy zona ishtirokchilarining Rossiya Federatsiyasi Soliq kodeksining 381-moddasi 26-kichik bandiga muvofiq soliq solishdan ozod qilingan mol-mulki uchun.

190 va 200 qatorlarni to'ldiring, agar tashkilot avans to'lovi miqdorini kamaytirish shaklida mintaqaviy qonun hujjatlarida belgilangan imtiyozlarga ega bo'lsa.

Ko'rsatkichning birinchi qismidagi 190-satrda soliq imtiyozlari kodi 2012500, ikkinchi qismida - mintaqaviy qonunning moddasining raqami, bandi va kichik bandi ketma-ket ravishda ko'rsatiladi, unga muvofiq imtiyoz beriladi.

200-satrda byudjetga to'lanishi kerak bo'lgan avans to'lovi miqdorini kamaytiradigan soliq imtiyozlari miqdorini kiriting.

Masalan, agar mintaqaviy hokimiyat organlari hisoblangan soliqning 80 foizini byudjetga to'lash shaklida imtiyoz o'rnatgan bo'lsa, unda 200-qatordagi qiymatni quyidagicha hisoblang:

| Sahifa 200 | = | 1/4 | ? | Sahifa 180 | ? | 100% | – | 80% | : | 100% |

2012 yil 31 dekabrdan keyin (Rossiya Federatsiyasi Soliq kodeksining 381-moddasi 25-bandi) 190 va 200-qatorlarda ro'yxatga olingan 3-10 amortizatsiya guruhining ko'char mulki uchun imtiyozlarni aks ettirmang. Bu 130-qatorda e'lon qilinishi kerak. Agar 190 va 200-qatorlarni to'ldirish uchun ma'lumot bo'lmasa, chiziqning butun uzunligi bo'ylab chiziqcha qo'ying.

E'tibor bering: 2015 yil 1 yanvardan boshlab Rossiya Federatsiyasi Soliq kodeksining 374-moddasi 4-bandi 8-kichik bandining mazmuni o'zgardi. Ilgari, 2012 yil 31 dekabrdan keyin ro'yxatga olingan ko'char asosiy vositalar haqida gapirildi. Endi ushbu kichik band Rossiya Federatsiyasi Hukumatining 2002 yil 1 yanvardagi 1-sonli qarori bilan tasdiqlangan Tasniflash bo'yicha birinchi yoki ikkinchi amortizatsiya guruhiga kiritilgan har qanday asosiy vositalarni nazarda tutadi.

Rossiya Federal Soliq xizmatining 2011 yil 24 noyabrdagi MMV-7-11/895-son buyrug'i bilan tasdiqlangan hisob-kitobni to'ldirish tartibi ushbu o'zgarishlarni hisobga olmaydi. Birinchi yoki ikkinchi amortizatsiya guruhiga kiritilgan asosiy vositalar, ular qachon ro'yxatga olinganligidan qat'i nazar, soliq solish ob'ekti sifatida tan olinmaydi. Biroq, 2017 yilda avans to'lovlari bo'yicha hisob-kitoblarni to'ldirishda ularning qoldiq qiymati to'g'risidagi ma'lumotlar 210-qator ko'rsatkichiga kiritilishi kerak. Shu jumladan 2012 yil 31 dekabrdan keyin ro'yxatga olingan ko'char mulk to'g'risidagi ma'lumotlar (1 va 2 amortizatsiya guruhlari).

Mulk solig'i bo'yicha avans to'lovlarini hisoblashning 2-bo'limini to'ldirishga misol

Alpha tashkiloti Moskvada joylashgan. Alpha hisobchisi 2017 yilning birinchi choragi uchun mol-mulk solig'i bo'yicha avans to'lovlari hisobini tayyorlamoqda.

Tashkilot balansida faqat ko'char mulk ko'rsatilgan.

Buxgalteriya hisobi ma'lumotlariga ko'ra, ko'char mulkning qoldiq qiymati:

| Sanada | Ko'char mulkning qoldiq qiymati, rub. | 01.01.2013 yilgacha ro'yxatga olingan ko'char mulkning qoldiq qiymati | 01.01.2013 dan boshlab ro'yxatga olingan ko'char mulkning qoldiq qiymati | ||

| Jami | Jami | shu jumladan 1-2 amortizatsiya guruhlari | |||

| 1 yanvar | 6 765 000 | 1 014 750 | 811 800 | 5 750 250 | 4 600 200 |

| 1 fevral | 6 654 791 | 998 219 | 798 575 | 5 656 572 | 4 525 258 |

| 1-mart | 6 544 582 | 981 687 | 785 350 | 5 562 895 | 4 450 316 |

| 1 aprel | 6 878 943 | 1 031 841 | 825 473 | 5 847 102 | 4 677 681 |

Birinchi va ikkinchi amortizatsiya guruhlariga kiritilgan ko'char mulk, ular qachon ro'yxatga olinganidan qat'i nazar, soliq solish ob'ekti sifatida tan olinmaydi. Biroq, 2017 yilda avans to'lovlari hisob-kitoblarini to'ldirganda, buxgalter 210-qator ko'rsatkichiga ularning qoldiq qiymati to'g'risidagi ma'lumotlarni kiritdi.

Buxgalter 2012 yil 31 dekabrdan keyin (Rossiya Federatsiyasi Soliq kodeksining 381-moddasi 25-bandi) 130-qatorda ro'yxatdan o'tgan ko'char mulk (3-10 amortizatsiya guruhi) uchun imtiyozni e'lon qildi.

Buxgalter hisob-kitobning 2-bo'limini quyidagicha to'ldirdi.

3-ustunda 020–050 satrlarda buxgalter soliq solish ob'ekti (shu jumladan imtiyozli) sifatida tan olingan mol-mulkning qoldiq qiymatini ko'rsatdi:

- 1 yanvar - 1 353 000 rubl. (6 765 000 rubl - 811 800 rubl - 4 600 200 rubl);

- 1 fevral - 1 330 958 rubl. (6 654 791 rubl - 798 575 rubl - 4 525 258 rubl);

- 1 mart - 1 308 916 rubl. (6 544 582 rubl - 785 350 rubl - 4 450 316 rubl);

- 1 aprel - 1 375 789 rubl. (6 878 943 rubl - 825 473 rubl - 4 677 681 rubl).

- 1 yanvar - 1 150 050 rub. (5 750 250 rubl - 4 600 200 rubl);

- 1 fevral - 1 131 314 rubl. (5 656 572 rubl - 4 525 258 rubl);

- 1 mart - 1 112 579 rubl. (5 562 895 rubl - 4 450 316 rubl);

- 1 aprel - 1 169 420 rubl. (5 847 102 rubl - 4 677 681 rubl).

120-satrda - birinchi chorak uchun barcha mulkning o'rtacha qiymati:

(1 353 000 rubl + 1 330 958 rubl + 1 308 916 rubl + 1 375 789 rubl): 4 = 1 342 166 rubl

130-qatorda - Rossiya Federal Soliq xizmatining 2014 yil 12 dekabrdagi BS-4-11/25774-sonli xatiga binoan 2010257 soliq imtiyozlari kodi.

140-satrda - birinchi chorak uchun imtiyozli mulkning o'rtacha qiymati:

(1 150 050 rubl + 1 131 314 rubl + 1 112 579 rubl + 1 169 420 rubl): 4 = 1 140 841 rubl

170-qatorda - Moskvadagi tashkilotlar uchun mol-mulk solig'i stavkasi 2,2 foizni tashkil etadi (Moskva qonuni 2003 yil 5 noyabrdagi 64-son).

180-satrda - birinchi chorak uchun mol-mulk solig'i bo'yicha avans to'lovi summasi quyidagi formula bo'yicha hisoblanadi:

(1 342 166 rubl - 1 140 841 rubl) ? 2,2%: 4 = 1107 rub.

210-qatorda - 1 aprel holatiga barcha asosiy vositalarning qoldiq qiymati: 6 878 943 rubl.

Vladislav Volkov javob beradi:

Rossiya Federal Soliq xizmati shaxsiy daromad solig'i va sug'urta badallari ma'muriyati boshlig'ining o'rinbosari

"Inspektorlar 6-NDFL bo'yicha jismoniy shaxslarning daromadlarini sug'urta mukofotlari uchun hisoblangan to'lovlar miqdori bilan solishtiradilar. Inspektorlar birinchi chorak uchun hisobot berishdan boshlab ushbu nazorat nisbatini qo'llashni boshlaydilar. 6-NDFLni tekshirish uchun barcha nazorat nisbatlari keltirilgan. Birinchi chorak uchun 6-NDFLni to'ldirish bo'yicha ko'rsatmalar va namunalar uchun tavsiyalarga qarang.

2016 yil 9 oyi uchun mol-mulk solig'ini oldindan to'lash uchun hisob-kitoblarni to'ldirish va taqdim etish tartibi

Keling, 2016 yilning 9 oyi uchun mol-mulk solig'i bo'yicha avans to'lovini to'ldirish va topshirish tartibini ko'rib chiqaylik.

Mol-mulk solig'i bo'yicha avans to'lovi qachon to'lanadi?

Ko'char va ko'chmas mulkka ega bo'lgan kompaniyalar chorak oxiridan boshlab 30 kalendar kundan kechiktirmay inspeksiyaga mol-mulk solig'ini oldindan to'lash uchun soliq hisob-kitobini taqdim etishlari shart (Rossiya Federatsiyasi Soliq kodeksining 386-moddasi 2-bandi). ).

2016 yilning 9 oyi uchun mol-mulk solig'ini oldindan to'lash bo'yicha hisob-kitoblarni topshirish muddati 30 oktyabrgacha. Ammo bu kun yakshanba kuniga to'g'ri kelganligi sababli, hisob-kitobni topshirish muddati 31 oktyabrga ko'chirildi.

Hisob-kitob shakli va uni to'ldirish tartibi 2011 yil 24 noyabrdagi MMV-7-11/895-son buyrug'i bilan tasdiqlangan.

Hisobot davrlari

Hisobot muddatlari farq qilishi mumkin. Hisobot davrlari tashkilot soliqlarni qanday hisoblashiga bog'liq. Agar mulkning o'rtacha qiymatiga asoslangan bo'lsa, unda davrlar birinchi chorak, olti oy va to'qqiz oy bo'ladi. Ma’lum bo‘lishicha, 2016 yilning 9 oyi yakunlari bo‘yicha 2016 yilning 9 oyi uchun mol-mulk solig‘i deklaratsiyasini topshirish muddati tugaydi.

Mulkning kadastr qiymatidan soliqni hisoblaydigan kompaniyalar uchun davrlar birinchi chorak, ikkinchi chorak va uchinchi chorak hisoblanadi (Rossiya Federatsiyasi Soliq kodeksining 379-moddasi 2-bandi). Shu bilan birga, kod hududlarga hisobot davrlarini belgilamaslikka imkon beradi (Rossiya Federatsiyasi Soliq kodeksining 379-moddasi 3-bandi). Shuning uchun, agar kompaniya ushbu me'yordan foydalangan va muddatlarga ega bo'lmagan hududda joylashgan bo'lsa, unda u faqat yil uchun deklaratsiyani taqdim etishi kerak.

Agar asosiy vositaning qoldiq qiymati nolga teng bo'lsa

Korxona mol-mulk solig'i bo'yicha avans to'lovlari bo'yicha hisob-kitoblarni asosiy vositalarning qoldiq qiymati nolga teng bo'lsa ham taqdim etishi shart.

Soliq kodeksida bunday holatlar uchun istisnolar yo'q.

To'liq amortizatsiya qilingan ob'ektlar uchun soliq solinadigan baza va hisob-kitoblarda ko'rsatilishi kerak bo'lgan soliq miqdori nolga teng bo'ladi. Biroq, tashkilot 01-sonli hisob raqamida kamida bitta asosiy vosita ro'yxatga olingan bo'lsa (Rossiya Federal Soliq Xizmatining 02/08/10 yildagi 3-3-05/128-sonli xati) hisob-kitobni taqdim etishga majburdir.

Ammo nol hisobot uchun 2016 yilning 9 oyi uchun mol-mulk solig'ini oldindan to'lash bo'yicha hisob-kitoblarni topshirish muddati oddiy hisobot bilan bir xil - 2016 yil 31 oktyabrgacha.

Soliq solinadigan mol-mulk bo'lmaganda mol-mulk solig'ini oldindan to'lash uchun nol hisob-kitob

Agar tashkilot soliqqa tortiladigan mol-mulkka ega bo'lmasa, u mol-mulk solig'i to'lovchisi sifatida tan olinmaydi va deklaratsiya taqdim etishi shart emas (Moliya vazirligining 2013 yil 28 fevraldagi 03-02-08/5904-sonli xati).

Shunday qilib, agar balansda faqat Rossiya Federatsiyasi Soliq kodeksining 374-moddasi 4-bandining 1-7-kichik bandlari asosida soliq solish ob'ekti sifatida tan olinmagan mol-mulk aks ettirilsa, hisob-kitobni taqdim etishning hojati yo'q.

Misol uchun, agar kompaniyada faqat er uchastkalari bo'lsa va boshqa mulk bo'lmasa.

2016 yilning 9 oyi uchun mol-mulk solig'ini oldindan to'lash uchun hisob-kitobni qayerga topshirish kerak

Kompaniyalar inspektsiyaga mol-mulk solig'ini oldindan to'lash uchun hisob-kitoblarni taqdim etishlari kerak:

Ro'yxatdan o'tgan joyingizda. Bu kompaniyaning ro'yxatdan o'tgan joyida joylashgan ko'chmas mulkka ham tegishli;

Har bir alohida bo'linma joylashgan joyda. Agar bo'linma o'z balansiga ega bo'lsa va unda mol-mulk ro'yxatga olingan bo'lsa;

Ko'chmas mulk joylashgan joyda, agar u bosh tashkilot va alohida bo'linmalardan alohida joylashgan bo'lsa.

Mulk solig'i bo'yicha avans to'lovini qanday shaklda topshirishim kerak?

Kompaniya mol-mulk solig'i bo'yicha avans to'lovi hisob-kitobini turli yo'llar bilan inspektsiyaga yuborishga haqli:

To'g'ridan-to'g'ri inspektsiyaga qog'ozda. Keyin bittasiga qabul qilinganligi to'g'risida belgi qo'yish uchun hisob-kitob ikki nusxada tuziladi. Siz shaxsan yoki ishonchnoma orqali topshirishingiz mumkin. Ba'zida tekshirish kompaniyadan floppi yoki flesh-diskda elektron shaklda hisob-kitob faylini biriktirishni so'rashi mumkin;

Pochta orqali qog'ozda. U mazmuni inventarizatsiya qilingan qimmatli xat bilan yuboriladi;

Telekommunikatsiya kanallari orqali elektron shaklda.

O'rtacha ishchilar soni 100 kishidan ortiq bo'lgan kompaniyalar hisob-kitoblarni elektron shaklda topshirishlari shart (Rossiya Federatsiyasi Soliq kodeksining 80-moddasi 3-bandi).

Taqdim etish usuli va xodimlar sonidan qat'i nazar, 2016 yilning 3-choragi uchun mol-mulk solig'i deklaratsiyasini topshirish muddati o'zgarmaydi.

Muvaffaqiyatsiz to'lov uchun javobgarlik

2016 yilning 9 oyi davomida mol-mulk solig'i bo'yicha avans to'lovini taqdim etish muddatini buzganlik yoki uni taqdim etmaganlik uchun kompaniya hujjatni taqdim etmaganligi uchun 200 rubl miqdorida jarimaga tortiladi (Rossiya Federatsiyasi Soliq kodeksining 126-moddasi 1-bandi). ).

Bundan tashqari, hisob-kitobni topshirishdan oldin soliqni to'lash mumkinligi muhim emas.

Bundan tashqari, 300 dan 500 rublgacha jarima solinishi mumkin (Rossiya Federatsiyasi Ma'muriy javobgarlik to'g'risidagi kodeksining 15.6-moddasi 1-qismi).

Ammo Rossiya Federatsiyasi Soliq kodeksining 119-moddasiga binoan, kompaniya jarimaga tortilmaydi, chunki avans to'lovlarini hisoblash soliq deklaratsiyasi emas (Rossiya Federatsiyasi Soliq kodeksining 80-moddasi 1-bandi).

Mulk solig'i stavkalari

Mulk solig'ining maksimal stavkalari Soliq kodeksida belgilanadi.

2016 yil uchun quyidagi maksimal stavkalar belgilanadi:

1) 2,2 foiz– quyida ko‘rsatilmagan barcha mulklar uchun;

2) 2 foiz– Moskva shahridagi kadastr qiymatidan kelib chiqqan holda soliq hisoblangan ko‘chmas mulk uchun (aslida, 2016 yilda Moskvada 1,3% stavka mavjud va ayrim ko‘chmas mulk ob’ektlari uchun bu stavka 0,1 koeffitsient bilan qo‘llaniladi. Bu Moskvaning 2003 yil 5 noyabrdagi 64-sonli Qonunining 2 va 3-moddalarida ko'rsatilgan);

3) 2 foiz- Moskvadan tashqari, Rossiya Federatsiyasining barcha ta'sis sub'ektlari uchun kadastr qiymatidan kelib chiqqan holda soliq hisoblangan ko'chmas mulk uchun;

4) 1,3 foiz- umumiy foydalanishdagi temir yo'llar, magistral quvurlar, energiya uzatish liniyalari, shuningdek sanab o'tilgan ob'ektlarning ajralmas qismi bo'lgan inshootlar bo'ylab;

5) 0 foiz– magistral gaz quvurlari va ularning ajralmas texnologik qismi bo‘lgan inshootlar, gaz qazib olish, geliy ishlab chiqarish va saqlash ob’ektlarining ko‘chmas mulk ob’ektlari uchun bir vaqtning o‘zida quyidagi shartlar bajariladi:

ob'ektlar to'liq yoki qisman Saxa Respublikasi (Yakutiya), Irkutsk yoki Amur viloyati chegaralarida joylashgan;

obyektlar Yagona gaz ta'minoti tizimi ob'ektlarining mulkdorlari bo'lgan tashkilotlarga yoki Yagona gaz ta'minoti tizimi ob'ektlari egalari ishtirok etadigan tashkilotlarga mulk huquqi asosida tegishli bo'ladi.

Mintaqaviy hokimiyat organlari ushbu cheklovlarni hisobga olgan holda, Rossiya Federatsiyasining muayyan sub'ektida mol-mulk solig'i hisoblab chiqilishi va to'lanishi kerak bo'lgan soliq stavkalarini belgilaydi. Bundan tashqari, mintaqalarda ular turli toifadagi tashkilotlar va mulklar uchun turli xil tariflarni belgilashlari mumkin. Qanday bo'lmasin, mintaqaviy stavkalar federal darajada belgilangan maksimal qiymatlardan oshmasligi kerak. Agar Rossiya Federatsiyasining ta'sis sub'ekti organlari ularni belgilamagan bo'lsa, qanday stavkalar qo'llanilishi kerak? Bunday holda, soliqni maksimal stavkalarda hisoblang.

Turli hududlarda alohida balansga ega bo'lgan alohida bo'linmalari yoki geografik jihatdan uzoqda joylashgan ko'chmas mulkka ega bo'lgan tashkilotlar mol-mulk solig'ini hisoblashda tegishli hududlarda belgilangan stavkalarni qo'llashlari shart.

Bularning barchasi Rossiya Federatsiyasi Soliq kodeksining 372-moddasi 1 va 2-bandlari, 380, 384 va 385-moddalaridan kelib chiqadi.

Mulk solig'ini oldindan to'lash uchun hisoblash bo'limlari

Oldindan to'lov quyidagilarni o'z ichiga oladi:

Sarlavha sahifasi;

Sek. 1, byudjetga to'lanadigan soliq summasini aks ettirish uchun mo'ljallangan;

Sek. 2 , balans qiymati bo'yicha soliqni hisoblash uchun mo'ljallangan;

Sek. 3 , kadastr qiymati bo'yicha soliqni hisoblash uchun mo'ljallangan.

Bo'limda aks ettirilishi kerak bo'lgan ob'ektlar bo'lmasa ham, barcha avans to'lovlarini Federal Soliq Xizmatiga topshirishingiz kerak. 2 yoki 3.

Mol-mulk solig'ini oldindan to'lash uchun hisob-kitobni to'ldirish tartibi

Avval siz muqovali sahifani to'ldirishingiz kerak, unda tashkilot va topshirilayotgan deklaratsiya haqidagi ma'lumotlarni ko'rsatishingiz kerak.

Keyin bo'lim to'ldiriladi. 3, bo'lim 2 va oxirida - bo'lim. 1.

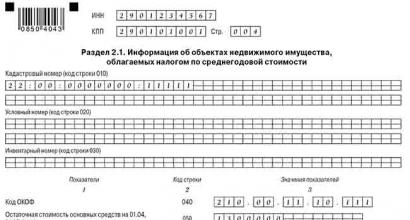

Mol-mulk solig'i bo'yicha avans to'lovini hisoblashning 3-bo'limi

Deklaratsiyaning 3-bo'limi har bir mol-mulk uchun to'ldiriladi, soliq kadastr qiymati asosida hisoblanadi (Federal soliq xizmatining 2014 yil 16 oktyabrdagi BS-4-11/21488-sonli xati).

Shunga ko'ra, siz juda ko'p bo'limlarni to'ldirishingiz kerak. 3, Tashkilotda qancha shunday ko'chmas mulk ob'ektlari bor?

Agar tashkilot kadastr qiymatiga ko'ra soliqqa tortiladigan ko'chmas mulkka ega bo'lmasa, u holda sek. TIN, KPP, Sahifadan tashqari barcha maydonlarga 3 ta chiziqcha qo'shiladi. (Deklaratsiyani to'ldirish tartibining 2.4-bandi).

Agar mulk butun hisobot davrida tashkilotga tegishli bo'lmasa, 080-satrda mulkka tegishli bo'lgan to'liq oylar sonining uchga (hisobot davridagi oylar soni) nisbati sifatida belgilangan koeffitsient ko'rsatiladi. ). Bunday holda, to'liq oy olinadi, unda (Rossiya Federatsiyasi Soliq kodeksining 382-moddasi 5-bandi):

Agar bu oyning 15-kunidan oldin sodir bo'lgan bo'lsa, ob'ektga egalik ro'yxatga olinadi. Agar ob'ektga egalik huquqi 15 kundan keyin ro'yxatga olingan bo'lsa, soliqni hisoblashda bu oy hisobga olinmaydi;

Ob'ektga egalik huquqini tugatish, agar bu oyning 15-kunidan keyin sodir bo'lgan bo'lsa, ro'yxatga olinadi. Agar ob'ektga egalik huquqini bekor qilish 15-kungacha ro'yxatga olingan bo'lsa, soliqni hisoblashda ushbu oy hisobga olinmaydi.

080-qator to'g'ri kasr sifatida berilgan. Bu 1/3 yoki 2/3 bo'lishi mumkin.

Agar kompaniya butun chorak davomida mulkka egalik qilgan bo'lsa, 080-qatorni 3/3 nisbatda to'ldirishga hojat yo'q.

Axir, bu holda avans to'lovi miqdori tartibga solinmaydi. Bunday holda, 080-qatorga chiziqlar qo'yiladi.

Misol uchun, agar mulkka egalik huquqi 2016 yil 15 avgustda ro'yxatga olingan bo'lsa, unda siz uchinchi chorakda sakkiz oy davomida mulkka egalik qilgansiz.

080-qator bo'limida. 3-chorak uchun 3 ta hisob-kitob, 2/3 qismini kiriting (Rossiya Federatsiyasi Soliq kodeksining 382-moddasi 5-bandi, avans to'lovi uchun hisob-kitobni to'ldirish tartibining 7-bandi, 6.2-bandi).

Mol-mulk solig'i bo'yicha avans to'lovini hisoblashning 2-bo'limi

Masalan, agar tashkilot bitta Federal Soliq xizmati inspektsiyasi tomonidan nazorat qilinadigan hududda turli xil OKTMO kodlari bo'lgan ikkita binoga ega bo'lsa, siz ikkita bo'limni to'ldirishingiz kerak. 2.

Agar mol-mulkning bir qismi uchun qo'shimcha ravishda pasaytirilgan soliq stavkasi belgilansa, boshqa bo'lim to'ldirilishi kerak. 2.

270-qatorda. 2-bandda tashkilotning barcha asosiy vositalarining qoldiq qiymati ko'rsatilgan, er uchastkalaridan tashqari, shu jumladan:

birinchi yoki ikkinchi amortizatsiya guruhiga kiritilgan asosiy vositalar (Federal soliq xizmatining 08.07.2015 yildagi BS-4-11/13906@ maktubi);

Kadastr qiymatidan kelib chiqib soliq solinadigan ob'ektlar;

OP balansida ko'rsatilgan mulk.

Bundan tashqari, agar Tashkilot ham tashkilot, ham OP joylashgan joyda hisobot bersa, u holda ikkala deklaratsiyada ham ko'rsatkich 270-qism bo'ladi. 2 bir xil bo'ladi (Federal soliq xizmatining 05/08/2014 yildagi N BS-4-11/8871 maktubi).

Mol-mulk solig'i bo'yicha avans to'lovini hisoblashning 1-bo'limi

Sektda. Tegishli OKTMO kodiga muvofiq to'lanishi kerak bo'lgan avans to'lovi miqdorini aks ettirish uchun hisob-kitobning 1-bandida 010 - 030 qatorlarning etti bloki ko'rsatilgan, ularda quyidagilar ko'rsatilgan:

010-qatorda - OKTMO kodi, unga ko'ra avans to'lovi miqdori to'lanishi kerak;

020 qatorda - KBK 182 1 06 02010 02 1000 110;

030-qatorda - to'lanishi kerak bo'lgan miqdor.

Agar siz mol-mulk solig'ini bitta OKTMO kodidan foydalangan holda hisoblab chiqsangiz, buxgalteriya qiymati va kadastr qiymatidan kelib chiqqan holda, 030-qismda. 1 To'lanishi kerak bo'lgan umumiy miqdorni kiriting. U ikkita summadan iborat (avans to'lovi uchun hisob-kitobni to'ldirish tartibining 4.2-bandi, Federal Soliq xizmatining 05.08.2014 yildagi BS-4-11/8876-sonli xati):

Xuddi shu OKTMO kodli mulkning balans qiymatidan kelib chiqqan holda hisoblangan avans to'lovi miqdori;

Xuddi shu OKTMO kodi bilan mulkning kadastr qiymati asosida hisoblangan avans to'lovi miqdori.

Mol-mulk solig'ini hisoblash va to'lashning buxgalteriya hisobi va soliq hisobida aks ettirilishi

Buxgalteriya hisobida balans qiymatidan va kadastr qiymatidan kelib chiqqan holda hisoblangan mol-mulk solig'i va u bo'yicha avans to'lovlari operatsiyalar bo'yicha hisoblanadi:

Mulk solig'ini o'tkazishda e'lon quyidagicha bo'ladi:

Maqsadlar uchun daromad solig'i mol-mulk solig'i va u bo'yicha avans to'lovlari byudjetga to'lash sanasidan qat'i nazar, hisoblangan sanadagi xarajatlar sifatida hisobga olinadi (Soliq kodeksining 264-moddasi 1-bandi 1-bandi, 272-moddasi 7-bandi 1-bandi). Rossiya Federatsiyasi, Moliya vazirligining 21.09.2015 yildagi N 03-03-06/53920-sonli xati).

Mol-mulk solig'i va ular bo'yicha avans to'lovlari bo'yicha deklaratsiyada 02-varaqqa 2-ilovaning 041-qatorida hisobot (soliq) davrida hisoblangan soliqlar va yig'imlarning umumiy summasida hisob-kitob usulida aks ettiriladi (O'z-o'zini boshqarish tartibining 7.1-bandi). deklaratsiyani to'ldirish).

Soliq bazasini va soliqni "kadastr" qiymatiga qarab hisoblash

Kadastr mulkiga soliq solinadigan bazani hisoblash uchun kompaniya uning qiymatini bilishi kerak.

Kadastr qiymati to'g'risidagi ma'lumotlar davlat ko'chmas mulk kadastridan olinishi mumkin (2007 yil 24 iyuldagi 221-FZ-son Federal qonunining 7-moddasi).

Kompaniya ma'lum bir aktivning qiymatini Rosreestr veb-saytida bilib olishi mumkin.

Mulkning "kadastr" qiymatiga qarab soliqni hisoblashda kompaniya hisoblash formulasidan foydalanishi mumkin (Rossiya Federatsiyasi Soliq kodeksining 382-moddasi 1, 2 va 4-bandlari):

Avans soliq to'lovi = Soliq davrining 1 yanvar holatiga ko'ra mulkning kadastr qiymati x soliq stavkasi / 4

Agar tashkilotga tegishli bo'lgan binolarning kadastr qiymati aniqlanmagan bo'lsa, lekin u joylashgan binoning kadastr qiymati aniqlangan bo'lsa, ushbu binolarning qiymati formula bo'yicha aniqlanadi (Rossiya Federatsiyasi Fuqarolik Kodeksining 378.2-moddasi 6-bandi). Rossiya Federatsiyasining Soliq kodeksi):

Kadastr qiymati aniqlanmagan binolar uchun soliq solinadigan baza = Bino joylashgan binoning kadastr qiymati (joriy yilning 1 yanvar holatiga) / Binoning umumiy maydoni X. binolar

Tashkilot egasi bo'lganida muhim ahamiyatga ega. Aynan u kadastr qiymati bo'yicha mol-mulk solig'ini to'laydi (Rossiya Federatsiyasi Soliq kodeksining 378.2-moddasi 12-bandi 3-bandi).

Mulk huquqini topshirishni ro'yxatdan o'tkazishdan oldin, mulkning oldingi egasi kadastr qiymati bo'yicha soliq to'lashi kerak.

Va yangi egasi, 2016 yilda soliqni hisoblashda, mulkchilik koeffitsienti deb ataladigan narsani hisobga olishi kerak (Rossiya Federatsiyasi Soliq kodeksining 382-moddasi 5-bandi).

Agar ko'chmas mulk ob'ektiga egalik qilish hisobot davrida (I, II yoki III chorak) paydo bo'lgan yoki tugatilgan bo'lsa, hisobot davri uchun bunday ob'ekt bo'yicha to'lanishi kerak bo'lgan avans summasi hisobot davridagi to'liq oylar sonini hisobga olgan holda hisoblanadi. Hisobot davrida unga egalik qilganingiz.

Bunday holda, to'liq oy olinadi, unda (Rossiya Federatsiyasi Soliq kodeksining 382-moddasi 5-bandi):

Ob'ektga egalik huquqi, agar bu tegishli oyning 15-kunidan oldin sodir bo'lgan bo'lsa, ro'yxatga olinadi. Agar ob'ektga egalik huquqi 15 kundan keyin ro'yxatga olingan bo'lsa, unda bu oy avans soliq to'lovini hisoblashda hisobga olinmaydi;

Ob'ektga egalik huquqini tugatish, agar bu tegishli oyning 15-kunidan keyin sodir bo'lgan bo'lsa, ro'yxatga olinadi. Agar ob'ektga egalik huquqini bekor qilish 15-kungacha ro'yxatga olingan bo'lsa, avans soliq to'lovini hisoblashda ushbu oy hisobga olinmaydi.

Keyin to'liq bo'lmagan hisobot davri uchun avans to'lovi miqdori quyidagi formula bo'yicha hisoblanadi:

Avans to'lovi = (Soliq davrining 1 yanvar holatiga ko'ra mulkning kadastr qiymati x soliq stavkasi) / 4 x (hisobot davridagi mulkka egalik qilishning to'liq oylari soni / 3)

Mulkning o'rtacha yillik qiymatidan kelib chiqqan holda soliq solinadigan baza va soliqni hisoblash

Qolgan mol-mulk uchun soliq solinadigan baza uning o'rtacha yillik qiymatidan kelib chiqqan holda hisoblanadi (Rossiya Federatsiyasi Soliq kodeksining 376-moddasi 4-bandi).

Birinchidan, mulkning qoldiq qiymati hisoblanadi:

Qoldiq qiymati = dastlabki qiymati - hisoblangan amortizatsiya;

Qoldiq qiymati buxgalteriya hisobi ma'lumotlariga ko'ra aniqlanadi va asosiy vositalarning dastlabki qiymatiga teng (01 "Asosiy vositalar", 03 "Moddiy aktivlarga daromad qo'yilmalari" schyotlarining debet qoldig'i) hisoblangan amortizatsiyani (02 "Amortizatsiya" schyotining kredit qoldig'i) chegirib tashlagan holda. "Asosiy vositalar") (Rossiya Federatsiyasi Soliq kodeksining 375-moddasi 3-bandi).

Mulkning o'rtacha qiymati = (soliq davri boshidagi qoldiq qiymati + har oy boshidagi qolgan qiymat + hisobot oyidan keyingi birinchi oy boshidagi qolgan qiymat) / (hisobot davridagi oylar soni ( 3,6 yoki 9) + 1);

Avans soliq to'lovi = o'rtacha mulk qiymati x soliq stavkasi / 4

Misol. 2016 yil uchun mol-mulkning o'rtacha va o'rtacha yillik qiymatini, avans to'lovlarini va mol-mulk solig'ini hisoblash

OTning qoldiq qiymati:

01.01.2016 dan - 1 500 000 rubl;

02.01.2016 dan - 1 450 000 rubl;

03.01.2016 dan - 1 400 000 rubl;

04.01.2016 dan - 1 350 000 rubl;

05.01.2016 dan - 1 300 000 rubl;

06.01.2016 dan - 1 250 000 rubl;

07.01.2016 dan - 1 200 000 rubl;

01.08.2016 dan - 1 150 000 rubl;

2016 yil 1 sentyabr holatiga - 1 100 000 rubl;

10.01.2016 dan - 1 050 000 rubl;

2016 yil 1 noyabr holatiga - 1 000 000 rubl;

2016 yil 1 dekabr holatiga - 950 000 rubl;

2017 yil 31 dekabr holatiga ko'ra - 900 000 rubl.

Rossiya Federatsiyasining ta'sis sub'ektida mol-mulk solig'i stavkasi 2,2% ni tashkil qiladi.

1. Birinchi chorak uchun avans to'lovini hisoblash.

Mulkning o'rtacha qiymati 1 425 000 rublni tashkil qiladi. ((1 500 000 rubl + 1 450 000 rubl + 1 400 000 rubl + 1 350 000 rubl) / 4).

Birinchi chorak uchun avans to'lovi - 7838 rubl. (1 425 000 rubl x 2,2% / 4).

2. Olti oy uchun avans to'lovini hisoblash.

Mulkning o'rtacha narxi 1 350 000 rublni tashkil qiladi. ((1 500 000 rubl + 1 450 000 rubl + 1 400 000 rubl + 1 350 000 rubl + 1 300 000 rubl + 1 250 000 rubl + 1 200 000 rubl) / 7).

Yarim yil uchun avans to'lovi - 7425 rubl. (1 350 000 rubl x 2,2% / 4).

3. 9 oy uchun avans to'lovini hisoblash.

Mulkning o'rtacha narxi 1 275 000 rublni tashkil qiladi. ((1 500 000 rubl + 1 450 000 rubl + 1 400 000 rubl + 1 350 000 rubl + 1 300 000 rubl + 1 250 000 rubl + 1 200 000 rubl + 1 200 001 rubl + 1 500 10 rub +10, +10, +10,10 050 000) / 10).

9 oy uchun avans to'lovi - 7013 rubl. (1 275 000 rubl x 2,2% / 4).

4. Yil uchun mol-mulk solig'ini hisoblash.

Mulkning o'rtacha yillik qiymati 1 200 000 rublni tashkil qiladi. ((1 500 000 rubl + 1 450 000 rubl + 1 400 000 rubl + 1 350 000 rubl + 1 300 000 rubl + 1 250 000 rubl + 1 200 000 rubl + 1 200 001 rubl + 1 500 10 rub +10, +10, +10,10 050 000 + 1 000 000 rubl + 950 000 rubl + 900 000 rubl) / 13).

Yil uchun mulk solig'i - 26 400 rubl. (1 200 000 rubl x 2,2%).

Yil uchun to'lanadigan soliq 4124 rublni tashkil qiladi. (26 400 rubl - 7 838 rubl - 7 425 rubl - 7 013 rubl).

Keyin 2-bo'lim quyidagi tarzda to'ldirilishi kerak:

2-qism

Ushbu bo'lim 020 - 110 qatorlar bo'yicha yilning har oyining birinchi kunidagi asosiy vositalarning qoldiq qiymatini aks ettiradi.

Ushbu satrlarning har biri uchun 3-ustunda soliq solish ob'ekti sifatida tan olingan asosiy vositalarning qoldiq qiymati, 4-ustunda esa imtiyozli mulkning qiymati ko'rsatiladi. Kompaniyaning imtiyozlari yo'qligi sababli, 4-ustun bo'sh qoladi.

Hisobot davri uchun mulkning o'rtacha qiymati 120-satrda ko'rsatilgan.

130, 140 va 150-satrlar soliq imtiyozlari kodeksini, soliq olinmaydigan mulkning o'rtacha yillik qiymatini va Rossiya Federatsiyasining tegishli ta'sis sub'ekti hududidagi mulkning balans qiymatining ulushini aks ettirish uchun taqdim etiladi. Bizning misolimizdagi tashkilot imtiyozli mulkka ega emasligi va unga tegishli barcha ko'chmas mulk Rossiya Federatsiyasining bir ta'sis sub'ekti hududida joylashganligi sababli, 130, 140, 150-satrlar bo'sh qoladi.

160-qator pasaytirilgan soliq stavkasi shaklida belgilangan soliq imtiyozlari kodeksi uchun taqdim etiladi. Bizning holatda, u bo'sh qoladi, chunki kompaniya imtiyozli tariflardan foydalanmaydi.

170-satrda soliq stavkasi ko'rsatilgan - 2,2%.

Hisobot davri uchun avans to'lovi summasi 180-satrda aks ettiriladi.

190, 200-satrlarda soliq imtiyozining kodi va miqdori ko'rsatilgan, bu esa byudjetga to'lanadigan soliq miqdorini kamaytiradi.

Tashkilotning imtiyozlari yo'qligi sababli, bu qatorlar bo'sh qoladi.

210-satrda hisobot davrining 01.10. holatiga asosiy vositalarning qoldiq qiymati aks ettiriladi.

Misol. 2015 yil 31 dekabrda balansga qabul qilingan mol-mulk bo'yicha mol-mulk solig'ini hisoblash.

2015 yil dekabr oyida tashkilot Moskvada ofislarini joylashtirish uchun bino sotib oldi. Ob'ekt 31 dekabrda balansga qabul qilingan. Buxgalteriya ma'lumotlariga ko'ra, ushbu sanada binoning qoldiq qiymati 17 000 000 rublni tashkil qiladi. Soliq stavkasi 2,2 foizni tashkil etadi.

2016 yil 1 yanvardan boshlab ushbu ob'ekt uchun kadastr qiymati 40 000 000 rubl miqdorida belgilandi. Soliq stavkasi 1,3 foizni tashkil qiladi.

2016 yildan boshlab ushbu mulk uchun soliq bazasi kadastr qiymati hisoblanadi.

2015 yil

O'rtacha mulk qiymati:

17 000 000 rub.: (12 + 1) = 1 307 692 rub.

2015 yil uchun soliq miqdori:

1 307 692 rubl × 2,2% = 28 769 rubl

2016 yil

Tashkilot mulkka 10 oy (mart-dekabr) egalik qiladi. Mol-mulk solig'ini (avans to'lovlarini) hisoblash uchun tuzatish koeffitsientining qiymati quyidagilarga teng:

1/3 - birinchi chorak uchun;

3/3 - ikkinchi chorak uchun;

3/3 - uchinchi chorak uchun;

10/12 - yiliga.

Avans to'lovlari miqdori quyidagilarga teng:

40 000 000 rub. × 1,3% × 1/3: 4 = 43 333 rub. – 2016 yilning birinchi choragi uchun;

40 000 000 rub. × 1,3% × 3/3: 4 = 130 000 rub. – 2016 yilning ikkinchi choragi uchun;

40 000 000 rub. × 1,3% × 3/3: 4 = 130 000 rub. - 2016 yilning uchinchi choragi uchun.

2016 yil oxirida qo'shimcha to'lanadigan mol-mulk solig'i miqdori:

40 000 000 rub. × 1,3% × 10/12 - (43 333 rub. + 130 000 rub. + 130 000 rub.) = 130 000 rub.

Keyin 3-bo'lim quyidagi tarzda to'ldirilsin:

3-qism

Ushbu bo'lim soliq bazasi kadastr qiymati bo'lgan ko'chmas mulk ob'ektlari uchun to'ldiriladi.

E'tibor bering, bo'limda bitta mulk uchun soliq hisob-kitoblari ko'rsatilgan. Bu paragraflarning qoidalaridan kelib chiqadi. 1 va 2-bandlar 6.2 Deklaratsiyani to'ldirish tartibi. Ya'ni bo'lim 3 ta deklaratsiyalar tashkilotning kadastr qiymatiga ko'ra soliq hisoblangan ko'chmas mulk ob'ektlariga ega bo'lgan ko'p bo'ladi.

Biz ko'rib chiqayotgan misolda tashkilot faqat bitta bunday ob'ektga ega. Shuning uchun, sek. Bundan tashqari, faqat bitta 3 deklaratsiya bo'ladi.

014-qatorda tashkilot mulkning kadastr raqamini, 020-qatorda esa 2016 yil 1 yanvar holatiga uning kadastr qiymatini aks ettiradi.

030-qator soliqqa tortilmaydigan kadastr qiymatini aks ettirish uchun taqdim etiladi. Bizning holatda, u bo'sh qoladi, chunki mulkning butun kadastr qiymati soliqqa tortiladi.

040 va 070 qatorlarda soliq imtiyozlari kodlari mavjud. Tashkilotning imtiyozlari yo'qligi sababli, bu qatorlar bo'sh bo'ladi.

050-qator mulk Rossiya Federatsiyasining turli ta'sis sub'ektlari hududlarida yoki Rossiya Federatsiyasining ta'sis sub'ekti hududida va Rossiya Federatsiyasining hududiy dengizida (kontinentalda) haqiqiy joylashgan bo'lsa, to'ldiriladi. Rossiya Federatsiyasining rafida yoki Rossiya Federatsiyasining eksklyuziv iqtisodiy zonasida) (Deklaratsiyani to'ldirish tartibining 6.2-bandi 4-bandi). Tashkilotning barcha ko'chmas mulki Rossiya Federatsiyasining bitta ta'sis sub'ekti hududida joylashganligi sababli, bu qator bo'sh qolmoqda.

070-satrda soliq solinadigan baza ko'rsatilgan. Bu 020 va 030 qatorlar qiymatlari o'rtasidagi farqni ifodalaydi (Deklaratsiyani to'ldirish tartibining 5-bandi, 6.2-bandi).

030-qator bo'sh bo'lganligi sababli, 060-qatordagi qiymat 020-satrdagi qiymatga teng bo'ladi, ya'ni 40 000 000 rubl.

070-qatorda soliq stavkasi ko'rsatilgan. Bizning holatlarimizda bu 1,3% ni tashkil qiladi.

080 qatorida K koeffitsienti ko'rsatilgan. Bizning holatlarimizda u 1 ga teng.

Hisobot davri uchun avans to'lovi miqdori 090-satrda aks ettiriladi.

100 va 110 qatorlar bo'sh qoladi, chunki tashkilot imtiyozlarga ega emas.

2017 yil hisoboti bo'yicha quyidagilar tasdiqlandi: yangi soliq deklaratsiyasi shakllari va korporativ mulk solig'ini oldindan to'lash uchun hisob-kitoblar, ularni to'ldirish tartibi va elektron format (Federal soliq xizmatining MMV-7-21/271-son buyrug'i). @ 31.03.2017 yil).

Rossiya Federal Soliq xizmatining 2011 yil 24 noyabrdagi MMV-7-11/895-son buyrug'i bilan tasdiqlangan oldingi soliq deklaratsiyasi va soliqni hisoblash shakllari, shuningdek ularni to'ldirish tartibi va elektron formatlar o'z kuchini yo'qotadi. 2017 yil 13 iyun holatiga ko'ra.

Yangi deklaratsiya shakli 2017 yilgi soliq davri uchun hisobot berishdan boshlab majburiydir. Bundan tashqari, 2017 yil 13 iyungacha 2017 yilda tashkilotni tugatish (qayta tashkil etish) paytida ham foydalanish mumkin (Rossiya Federal Soliq xizmatining 2017 yil 14 apreldagi BS-4-21/7139@ maktubi).

Va avans to'lash uchun soliqni hisoblashning yangi shakli soliq to'lovchining tashabbusi bilan 2017 yilning birinchi choragi uchun hisob-kitoblardan boshlab foydalanishga ruxsat etiladi - agar yuridik shaxslarning mol-mulki solig'iga kiritilgan o'zgarishlarni hisobga olgan holda hisob-kitobni to'ldirish zarur bo'lsa. kuchga kirgan.

Hisobotlarni kim taqdim etadi

Soliq solish ob'ekti sifatida tan olingan mulkka ega bo'lgan tashkilotlar (Rossiya Federatsiyasi Soliq kodeksining 373-moddasi 1-bandi) yangi shakllardan foydalangan holda hisobot berishlari kerak. Rossiya tashkilotlari uchun soliqqa tortiladigan mulk (Rossiya Federatsiyasi Soliq kodeksining 374-moddasi 1-bandi, 378.2-moddasining 1, 7-bandlari):

- buxgalteriya hisobida aks ettirilgan ko'char mulk va ko'chmas mulk (shu jumladan ijaraga olingan, vaqtincha egalik qilish, ishonchli boshqaruvga berilgan, birgalikdagi faoliyatga kiritilgan yoki kontsessiya shartnomasi bo'yicha olingan);

- Rossiya Federatsiyasi sub'ektida kadastr qiymati bo'yicha soliqqa tortiladigan ob'ektlar ro'yxatidan ko'chmas mulk, xususan: ma'muriy va biznes markazlari va savdo markazlari (majmualari) va ulardagi binolar, ofislar, chakana savdo ob'ektlari, umumiy ovqatlanish va maishiy xizmat ko'rsatish kabilar. shuningdek, asosiy vositalar sifatida buxgalteriya hisobida aks ettirilmagan turar-joy binolari va binolar.

Shu bilan birga, Rossiya Federatsiyasi Soliq kodeksining 374-moddasi 4-bandida sanab o'tilgan ob'ektlar tashkilotlar uchun mulk solig'iga tortilmaydi, shu jumladan:

- er uchastkalari va boshqa atrof-muhitni muhofaza qilish ob'ektlari;

- rossiya Federatsiyasi xalqlarining federal ahamiyatga ega bo'lgan madaniy merosi (tarixiy va madaniy yodgorliklari) ob'ektlari sifatida tan olingan ob'ektlar;

- Rossiya xalqaro kemalar reestrida ro'yxatga olingan kemalar;

- birinchi yoki ikkinchisiga kiritilgan asosiy vositalar va boshqalar.

Avans to'lovlarini hisoblashda nima o'zgardi?

Barcha hisob-kitob sahifalaridagi shtrix-kodlar o‘zgardi, soliq to‘lovchining identifikatsiya raqamini ko‘rsatish maydoni 12 belgidan 10 belgigacha qisqartirildi. Fundamental yangiliklar sarlavha sahifasining 2 va 3-bo'limlariga ta'sir ko'rsatdi. Bundan tashqari, yangi 2.1 "O'rtacha yillik qiymat bo'yicha soliqqa tortiladigan ko'chmas mulk ob'ektlari to'g'risidagi ma'lumotlar" bo'limi paydo bo'ldi.

Hisoblashning muqova sahifasi

Birinchidan, iqtisodiy faoliyat turlarining Butunrossiya tasniflagichiga ko'ra endi ko'rsatish shart emas.

Ikkinchidan, hisobot davri kodlari o'zgardi (1-jadvalga qarang).

1-jadval

Oldindan to'lovlarni hisoblashda hisobot davri kodlarini o'zgartirish

2-bo'lim bo'yicha hisob-kitoblar

Oldingi hisob-kitob shaklidan farqli o'laroq, 2-bo'lim alohida to'ldirilishi kerak, shuningdek:

- magistral gaz quvurlari, gaz ishlab chiqarish ob'ektlari, geliy ishlab chiqarish va saqlash ob'ektlari;

- magistral gaz quvurlari, gaz ishlab chiqarish ob'ektlari, geliy ishlab chiqarish va saqlash ob'ektlarining ko'chmas mulk ob'ektlarining ishlashini ta'minlash uchun zarur bo'lgan boshqa ob'ektlar.

- ob'ektlar to'liq yoki qisman Saxa Respublikasi (Yakutiya), Irkutsk yoki Amur viloyati chegaralarida joylashgan;

Bundan tashqari, hisob-kitobning 2-bo'limining 001 qatorini to'ldirish uchun zarur bo'lgan mulk turi kodlari o'zgardi va ikki xonali bo'ldi. Xususan, endi alohida kodlar o'rnatilgan:

- 11 - soliq solinadigan baza belgilanadigan ob'ektlar ro'yxatiga kiritilgan ko'chmas mulk ob'ektlari uchun

Hisoblashning 2-bo'limining 130-qatorini to'ldirish uchun zarur bo'lgan yangi soliq imtiyozlari kodlari qo'shildi, xususan:

- 2010257 - yuridik shaxslarni qayta tashkil etish yoki tugatish yoki boshqa shaxsga o'tkazish, shu jumladan sotib olish natijasida ro'yxatga olingan 2013 yil 1 yanvardan boshlab (01.01.2013 yildan ishlab chiqarilgan temir yo'l harakatlanuvchi tarkibi bundan mustasno) asosiy vositalar sifatida ro'yxatga olingan ko'char mulk uchun; o'zaro bog'liq shaxslar o'rtasidagi mulk;

- 2010258 - erkin iqtisodiy zona (EIZ) ishtirokchisi - tashkilotning balansida qayd etilgan, EIZ hududida faoliyatni amalga oshirish maqsadida tashkil etilgan yoki sotib olingan va ushbu EIZ hududida joylashgan mol-mulkka nisbatan; ko'rsatilgan mulk ro'yxatga olingan oydan keyingi oydan boshlab 10 yil davomida.

Kzd koeffitsientini ko'rsatadigan yangi qator 175 paydo bo'ldi.

Agar hisob-kitobning 2-bo'limining 001-qatorida 09 kodi ko'rsatilgan bo'lsa - ularning ajralmas texnologik qismi bo'lgan, 01.01.2017 yildan boshlab asosiy vositalar sifatida birinchi marta ro'yxatga olingan umumiy foydalanishdagi temir yo'l yo'llari va inshootlariga nisbatan to'ldiriladi.

2.1-bo'limni hisoblash

Ushbu bo'lim Rossiya va xorijiy tashkilotlar tomonidan hisob-kitobning 2-bo'limida ko'rsatilgan ko'chmas mulkka nisbatan o'rtacha yillik qiymat bo'yicha mol-mulk solig'i solig'i bilan to'ldirilishi kerak.

3-bo'lim hisob-kitoblari

Endi 001 qatorida siz mulk turi kodini ko'rsatishingiz kerak. Biz ushbu kodga kiritilgan o'zgartirishlar haqida hisob-kitobning 2-bo'limiga sharhda gaplashdik.

030-satr, agar kadastr qiymati bo'yicha soliqqa tortiladigan mol-mulk umumiy (ulushli yoki umumiy) mulkka tegishli bo'lsa, to'ldiriladi, tashkilotning mulkka bo'lgan ulushi ko'rsatiladi.

Va 035-qator kadastr qiymati aniqlanmagan binolarga nisbatan to'ldiriladi va shu bilan birga binolar joylashgan bino aniqlanadi.

Ushbu satr binoning umumiy maydoni ulushiga mos keladigan binolar joylashgan binoning kadastr qiymatining ulushini ko'rsatadi.

Yuqoridagi qatorlar qoʻshilganligi munosabati bilan avval amalda boʻlgan 020 “Soliq davrining 1 yanvar holatiga kadastr qiymati” va 030 “Soliq solinmaydigan kadastr qiymatini hisobga olgan holda” qatorlari qayta nomerlandi.

Hisoblashning 3-bo'limining 040-qatorini to'ldirishda siz soliq imtiyozlari kodlaridagi yangiliklarni hisobga olishingiz kerak.

Hisob-kitobni qanday to'ldirish kerak

Biz sizga raqamli misol yordamida yuridik shaxslarning mulk solig'i bo'yicha avans to'lovini hisoblash uchun yangi shaklni qanday to'ldirishni ko'rsatamiz. Unda biz olti oy (2-chorak) uchun avans to'lovi uchun hisob-kitobni to'ldiramiz.

MISOL 1. TASHKILOTLARNING YArim YIL UCHUN MULK SOLIGI UCHUN AVANS TO'LOVNI HISOB ETISHI.

Misol 1. Olti oy uchun yuridik shaxslarning mol-mulki solig'i bo'yicha avans to'lovini hisoblash

"Vektor" MChJ Arxangelsk shahrida joylashgan, OKTMO kodi - 11 701 000.

Tashkilot balansi ko'char va ko'chmas mulkni - soliq solish ob'ekti sifatida tan olingan asosiy vositalarni o'z ichiga oladi, ularning qoldiq qiymati:

01.01.2017 dan - 1 200 000 rubl;

- 02.01.2017 yil holatiga - 2 300 000 rubl;

- 03.01.2017 yil holatiga - 2 200 000 rubl;

- 04.01.2017 yil holatiga - 2 800 000 rubl;

- 05.01.2017 yil holatiga - 2 700 000 rubl;

- 06.01.2017 yil holatiga - 2 600 000 rubl;

- 2017 yil 1 iyul holatiga - 2 500 000 rubl.

Vektorning hisobchisi ushbu ma'lumotni hisob-kitobning 2-bo'limining 3-ustunida 020 - 080 satrlarda aks ettirdi.

Tashkilotning imtiyozlari yo'q, shuning uchun buxgalter hisob-kitobning 2-bo'limining 4-ustunini to'ldirmaydi.

Hisobot davri uchun mulkning o'rtacha qiymati (120-satr):

(1 200 000 rubl + 2 300 000 rubl + 2 200 000 rubl + 2 800 000 rubl + 2 700 000 rubl + 2 600 000 rubl + 2 500 000 rubl): 7,3 = 22,3 7 .

Tashkilot mulk solig'i bo'yicha imtiyozlardan foydalanmaydi. Shuning uchun, imtiyozlar to'g'risidagi ma'lumotlar aks ettirilgan barcha satrlarda buxgalter tire qo'shdi.

Arxangelskda amaldagi soliq stavkasi 2,2% ni tashkil qiladi. Uning hisobchisi hisob-kitobning 2-bo'limining 170-qatoriga kirdi.

Yarim yil uchun avans to'lovi miqdori (180-satr) quyidagilarga teng:

2 328 571 rubl (120-qator) × 2.2 (170-qator) : 100: 4 = 12 807 rub.

2017 yil 1 iyul holatiga ko'char mulk bilan bog'liq asosiy vositalarning qoldiq qiymati 1 200 000 rublni tashkil qiladi.

Tashkilotning ko'chmas mulkining qoldiq qiymati 2017 yil 1 iyul holatiga ko'ra 1 300 000 rublni tashkil etdi (2 500 000 rubl - 1 200 000 rubl). Ushbu miqdor hisob-kitobning 2.1-bo'limining 050-qatorida aks ettirilgan.

Tashkilot Arxangelsk shahridagi ofis binosiga egalik qiladi, OKTMO kodi – 11 701 000. Bino soliq bazasi ularning kadastr qiymati sifatida belgilanadigan ko'chmas mulk ob'ektlari ro'yxatiga kiritilgan. Uning shartli kadastr raqami 22:00:0000000:10011. Binoning kadastr qiymati 45 000 000 rublni tashkil qiladi. Tashkilot, shuningdek, mintaqaviy qonun hujjatlarida belgilangan imtiyozlarga ega emas.

2017 yilda ofis binosi uchun korporativ mulk solig'i stavkasi 2,2% ni tashkil qiladi.

Olti oy uchun avans to'lovi miqdori 247 500 rublni tashkil qiladi. (45 000 000 rubl × 2,2%: 4).

Kompaniya ushbu ma'lumotlarni hisob-kitobning 3-bo'limida aks ettirdi.

030-qator bo'yicha hisob-kitobning 1-bo'limida aks ettirilgan olti oy davomida yuridik shaxslarning mulk solig'i bo'yicha avans to'lovining umumiy miqdori 260 307 rublga teng. (12 807 + 247 500).

Avans to'lovi hisobini to'ldirishga misol

Deklaratsiyada nima o'zgargan

Deklaratsiyaning barcha sahifalaridagi shtrix-kodlar o'zgartirildi va TINni ko'rsatish maydoni 12 dan 10 belgigacha qisqartirildi. Fundamental yangiliklar sarlavha sahifasining 2 va 3-bo'limlariga ta'sir ko'rsatdi. Bundan tashqari, yangi 2.1 "O'rtacha yillik qiymat bo'yicha soliqqa tortiladigan ko'chmas mulk ob'ektlari to'g'risidagi ma'lumotlar" bo'limi paydo bo'ldi.

Sarlavha sahifasi

Endi sarlavha sahifasida OKVED tasniflagichiga muvofiq iqtisodiy faoliyat kodini ko'rsatish shart emas.

2-qism

Oldingi deklaratsiya shaklidan farqli o'laroq, 2-bo'lim alohida to'ldirilishi kerak, shuningdek:

- magistral gaz quvurlari, gaz ishlab chiqarish ob'ektlari, geliy ishlab chiqarish va saqlash ob'ektlari bo'ylab;

- magistral gaz quvurlari, gaz ishlab chiqarish ob'ektlari, geliy ishlab chiqarish va saqlash ob'ektlarining ko'chmas mulk ob'ektlarining ishlashini ta'minlash uchun zarur bo'lgan boshqa ob'ektlar uchun.

Ro'yxatga olingan ob'ektlar uchun bir vaqtning o'zida uchta shart bajarilishi kerak:

- ob'ektlar birinchi marta 2015 yil 01 yanvardan boshlab soliq davrlarida (kalendar yillari) foydalanishga topshirilgan;

- ob'ektlar to'liq yoki qisman Saxa Respublikasi (Yakutiya), Irkutsk yoki Amur viloyatlari chegaralarida joylashgan;

- Butun kalendar yil davomida ob'ektlar Rossiya iste'molchilariga gaz sotadigan tashkilotlarga tegishli.

Bundan tashqari, deklaratsiyaning 2-bo'limining 001-qatorini to'ldirish uchun zarur bo'lgan mulk turi kodlari o'zgardi va ikki xonali bo'ldi. Xususan, endi alohida kodlar o'rnatilgan:

- 07 - Rossiya Federatsiyasining ichki dengiz suvlarida, Rossiya Federatsiyasining hududiy dengizida, Rossiya Federatsiyasining kontinental shelfida, Rossiya Federatsiyasining eksklyuziv iqtisodiy zonasida yoki Rossiya qismida joylashgan mulk uchun ( Rossiya sektori) dengizdagi uglevodorod konlarini o'zlashtirish bo'yicha faoliyatni, shu jumladan geologik o'rganish, qidiruv, tayyorgarlik ishlarini olib borishda foydalaniladigan Kaspiy dengizi tubining;

- 08 – gaz qazib olish bilan bog‘liq yuqorida ko‘rsatilgan ob’ektlar uchun;

- 09 – umumiy foydalanishdagi temir yo‘l yo‘llari va ularning ajralmas texnologik qismi bo‘lgan inshootlar uchun;

- 10 - magistral quvurlar, energiya uzatish liniyalari, shuningdek ushbu ob'ektlarning ajralmas texnologik qismi bo'lgan inshootlar uchun;

- 11 - soliq solinadigan baza kadastr qiymati sifatida belgilanadigan ob'ektlar ro'yxatiga kiritilgan ko'chmas mulk ob'ektlari uchun;

- 12 - soliq bazasi kadastr qiymati sifatida belgilangan xorijiy tashkilotning ko'chmas mulki uchun, 11 va 13 kodli mol-mulk bundan mustasno;

- 13 - buxgalteriya hisobida asosiy vositalar sifatida aks ettirilmagan turar-joy binolari va turar-joy binolari uchun.

Deklaratsiyaning 2-bo'limining 160-qatorini to'ldirish uchun zarur bo'lgan yangi soliq imtiyozlari kodlari qo'shildi, xususan:

- 2010257 - yuridik shaxslarni qayta tashkil etish yoki tugatish yoki o'tkazish natijasida ro'yxatga olingan (shu jumladan, 2013 yil 1 yanvardan boshlab ishlab chiqarilgan temir yo'l harakat tarkibi bundan mustasno) asosiy vositalar sifatida ro'yxatga olingan ko'char mulk uchun. bir-biriga qaram bo'lgan shaxslar o'rtasidagi mulkni sotib olish;

- 2010258 - erkin iqtisodiy zona (EIZ) ishtirokchisi - tashkilotning balansida qayd etilgan, EIZ hududida faoliyatni amalga oshirish maqsadida tashkil etilgan yoki sotib olingan va ushbu EIZ hududida joylashgan mol-mulkka nisbatan; ko'rsatilgan mulk ro'yxatga olingan oydan keyingi oydan boshlab 10 yil davomida;

- 2010340 - Rossiya Federatsiyasining ichki dengiz suvlarida, Rossiya Federatsiyasining hududiy dengizida, Rossiya Federatsiyasining kontinental shelfida, Rossiya Federatsiyasining eksklyuziv iqtisodiy zonasida yoki Rossiya Federatsiyasi hududida joylashgan mulkka nisbatan. Kaspiy dengizi tubining bir qismi (Rossiya sektori), dengizdagi uglevodorod konlarini, shu jumladan geologik o'rganish, qidiruv va tayyorgarlik ishlarini o'zlashtirish bo'yicha faoliyatni amalga oshirishda foydalaniladi.

Kzd koeffitsientini ko'rsatadigan yangi qator 215 paydo bo'ldi.

Agar deklaratsiyaning 2-bo'limining 001-qatorida 09 kodi ko'rsatilgan bo'lsa - ularning ajralmas texnologik qismi bo'lgan, birinchi marta 2017 yil 1 yanvardan boshlab asosiy vositalar sifatida ro'yxatga olingan umumiy foydalanishdagi temir yo'l yo'llari va inshootlariga nisbatan to'ldiriladi.

2.1-bo'lim

Ushbu bo'lim Rossiya va xorijiy tashkilotlar tomonidan deklaratsiyaning 2-bo'limida ko'rsatilgan o'rtacha yillik qiymat bo'yicha soliqqa tortiladigan ko'chmas mulkka nisbatan to'ldirilishi kerak.

3-qism

Endi 001 qatorida siz mulk turi kodini ko'rsatishingiz kerak. Biz deklaratsiyaning 2-bo'limiga izohda ushbu kodga kiritilgan o'zgarishlarni tasvirlab berdik.

jadval 2

Deklaratsiyaning 3-bo'limining qatorlarini to'ldirishga o'zgartirishlar

| Chiziq kodi | Bu bo'ldi | edi |

| 030 | Agar kadastr qiymati bo'yicha soliqqa tortiladigan mol-mulk umumiy (ulushli yoki umumiy) mulkka tegishli bo'lsa, to'ldiriladi. Tashkilotning mulkka bo'lgan huquqidagi ulushi ko'rsatilishi kerak. | 2013 yil uchun deklaratsiyada faqat xorijiy tashkilotlar tomonidan to'ldirilgan. 01.01.2013 yil holatiga xorijiy tashkilotning ko'chmas mulk mulkining inventar qiymatini ko'rsatish kerak edi. |

| 035 | Kadastr qiymati aniqlanmagan binolarga nisbatan to'ldirilgan va shu bilan birga binolar joylashgan binoning kadastr qiymati aniqlangan. Binolar joylashgan binoning kadastr qiymatining binoning umumiy maydonidagi ulushiga mos keladigan ulushini ko'rsatishingiz kerak. | 01.01.2013 yil holatiga xorijiy tashkilotning ko'chmas mulk ob'ektining soliqsiz inventar qiymatini ko'rsatish kerak edi. |

Deklaratsiyani qanday to'ldirish kerak

Biz sizga raqamli misol yordamida korporativ mulk solig'i bo'yicha yangi soliq deklaratsiyasi shaklini qanday to'ldirishni ko'rsatamiz.

Unda biz 2017 yil yakunlari bo'yicha deklaratsiyani to'ldiramiz. Barcha raqamli ko'rsatkichlar shartli.

O'RNAK 2. TASHKILOTLARNING MULK SOLIQLARI HISOBOTLARI

1-misol shartini davom ettiramiz. Faraz qilaylik, soliq solish ob'ekti sifatida tan olingan asosiy vositalarning qoldiq qiymati:

08.01.2017 dan - 2 400 000 rubl;

- 2017 yil 1 sentyabr holatiga - 2 300 000 rubl;

- 10.01.2017 yil holatiga - 2 500 000 rubl;

- 2017 yil 1 noyabr holatiga - 2 400 000 rubl;

- 2017 yil 1 dekabr holatiga - 2 300 000 rubl;

- 2017 yil 31 dekabr holatiga - 2 200 000 rubl.

01.01.2017 dan 31.12.2017 gacha bo'lgan davr uchun qoldiq qiymati to'g'risidagi ma'lumotlar Vektor hisobchisi tomonidan deklaratsiyaning 2-bo'limining 3-ustunida 020 - 140 satrlarda aks ettirilgan.

Tashkilotning ko'chmas mulkining qoldiq qiymati 2017 yil 31 dekabr holatiga ko'ra 1 560 000 rublni tashkil etdi. Bu summa deklaratsiyaning 2-bo'limining 141-qatorida aks ettirilgan. Tashkilot imtiyozlarga ega emas, shuning uchun buxgalter 141-qatorning 4-ustunini to'ldirmagan.

Mulkning o'rtacha yillik qiymati (150-satr):

(1 200 000 rubl + 2 300 000 rubl + 2 200 000 rubl + 2 800 000 rubl + 2 700 000 rubl + 2 600 000 rubl + 2 500 000 rubl + 2 500 000 rubl + 2 000 rub + 2 000 rub + 2 000 rub + 2 000 rub. 00 000 + 2 400 000 rubl + 2 300 000 rubl + 2 200 000 rubl) : 13 = 2 338 462 rubl

Buxgalter soliq solinadigan bazani (190-satr) quyidagicha hisoblab chiqdi:

2 338 462 rubl (150-qator) - 0 rub. (170-satr) = 2 338 462 rubl.

2017 yilgi soliq davri uchun soliq summasi (220-satr) quyidagilarga teng:

2 338 462 rubl (190-qator) × 2.2 (210-qator) : 100 = 51 446 rubl.

2017 yil davomida avans soliq to'lovlari hisoblab chiqilgan:

2017 yilning birinchi choragi uchun - 11 688 rubl;

- 2017 yilning birinchi yarmida - 12 807 rubl;

- 2017 yilning to'qqiz oyi uchun - 12 925 rubl.

Avans to'lovlari miqdori:

11 688 + 12 807 + 12 925 = 37 420 rubl.

2017 yil oxirida qo'shimcha to'lanadigan asosiy vositalar bo'yicha soliq miqdori 14 026 rublni tashkil qiladi. (51 446 – 37 420).

2017 yil 31 dekabr holatiga ko'char mulk bilan bog'liq asosiy vositalarning qoldiq qiymati 1 050 000 rublni tashkil etadi. Kadastr qiymati bo'yicha soliqqa tortiladigan ofis binosi uchun 2017 yil uchun tashkilot 742 500 rubl miqdorida avans to'lovlarini to'ladi. (45 000 000 rub. × 2,2%: 4 × 3).

Yil uchun hisoblangan soliq miqdori 990 000 rublni tashkil qiladi. (45 000 000 rubl × 2,2%).

2017 yil oxirida qo'shimcha to'lanadigan ofis binosi uchun soliq miqdori 247 500 rublni tashkil qiladi. (990 000 – 742 500).

Deklaratsiyaning 1-bo'limida aks ettirilgan korporativ mulk solig'ining umumiy miqdori 261 526 rublni tashkil qiladi. (14 026 + 247 500).

Deklaratsiyani to'ldirishga misol

Hisoblash va deklaratsiyani qanday topshirish kerak

Yirik soliq to'lovchi bo'lmagan tashkilotlar soliq inspektsiyalariga hisobot berishlari kerak (Rossiya Federatsiyasi Soliq kodeksining 386-moddasi 1-bandi):

- tashkilot joylashgan joyda;

- har biri alohida balansga ega bo'lgan joyda;

- soliqni hisoblash va to'lashning alohida tartibi belgilangan har bir ko'chmas mulk ob'ekti joylashgan joyda.

Agar Rossiya Federatsiyasining ta'sis sub'ekti yuridik shaxslarning mol-mulki solig'i bo'yicha hisobot davrlariga ega bo'lsa, avans to'lovlari tegishli hisobot davri tugaganidan keyin 30 kalendar kundan kechiktirmay taqdim etilishi kerak (Rossiya Federatsiyasining 379-moddasi 2-bandi, 386-moddasi 2-bandi). Rossiya Federatsiyasining Soliq kodeksi):

- kalendar yilning birinchi choragi, olti oyi yoki to‘qqiz oyi — mol-mulkka o‘rtacha yillik qiymat bo‘yicha soliq solishda;

- kalendar yilning birinchi choragi, ikkinchi choragi va uchinchi choragi - kadastr qiymati bo'yicha mol-mulkka soliq solishda.

Bundan tashqari, agar muddatning oxirgi kuni dam olish yoki ishlamaydigan bayram kuniga to'g'ri kelsa, muddatning tugashi keyingi ish kuniga qoldiriladi (Rossiya Federatsiyasi Soliq kodeksining 6.1-moddasi 7-bandi).

Shunday qilib, siz hisob-kitobni topshirishingiz kerak:

- 2017 yilning birinchi choragi uchun - 05.02.2017 dan kechiktirmay (dam olish kuniga to'g'ri keladigan muddatni kechiktirishni hisobga olgan holda);

- yarim yil yoki 2017 yilning ikkinchi choragi uchun - 31.07.2017 dan kechiktirmay (dam olish kuniga to'g'ri keladigan muddatni kechiktirishni hisobga olgan holda);

- to'qqiz oy yoki 2017 yilning uchinchi choragi uchun - 2017 yil 30 oktyabrdan kechiktirmay.

E'tibor bering: agar tashkilot 2017 yilgi hisobot davrlari uchun avans to'lovlarining dastlabki hisob-kitobini yangi shakldan foydalangan holda taqdim etgan bo'lsa, unda ushbu davrlar uchun yangilangan hisob-kitoblar ham sharhlangan buyruq bilan tasdiqlangan shaklda taqdim etilishi kerak (Federal Soliq xizmati maktubi). Rossiyaning 2017 yil 14 apreldagi BS-4-21/ 7145-son).

Soliq solish ob'ekti sifatida tan olingan asosiy vositalarga ega bo'lgan barcha tashkilotlar mol-mulk solig'i bo'yicha avans to'lovlari bo'yicha hisob-kitoblarni taqdim etishlari shart. Bunday ob'ektlarning qoldiq qiymatining qiymati muhim emas (Rossiya Federatsiyasi Soliq kodeksining 373-moddasi 1-bandi, 374-moddasi, 386-moddasi 1-bandi).

Qaysi mulk soliqqa tortiladi? rus Va xorijiy tashkilotlar turlicha belgilanadi. haqida ko'proq o'qingsoliq hisobidagi mulk solig'i bizning maqolamizda.

Kim hisob-kitobni topshirmasligi kerak?

Agar tashkilotda soliq solish ob'ekti sifatida tan olingan asosiy vositalar bo'lmasa, mol-mulk solig'i bo'yicha hisobot berish shart emas. Buning uchun asoslar San'atning 1-bandi. 373-modda. 374-moddaning 1-bandi. Rossiya Federatsiyasining Soliq kodeksining 386-moddasi, Rossiya Moliya vazirligining 2011 yil 23 sentyabrdagi 03-05-05-01/74-sonli xati.

Bundan tashqari, dengiz konlarida neft qazib olish bilan bog'liq imtiyozli mulkka nisbatan hisob-kitoblarni taqdim etishning hojati yo'q (Rossiya Federatsiyasi Soliq kodeksining 386-moddasi 2-bandi, 1-bandi, 24-bandi). Hisoblashda soliqqa tortilishi kerak bo'lgan qolgan mulkni qo'shing. Batafsil maqolada o'qing,qanday mulk soliqqa tortiladi. Ushbu mulkka boshqa imtiyozlar qo'llanilsa ham. Masalan, 3-10 amortizatsiya guruhiga kiruvchi ko'char mulk hisob-kitobga kiritilishi kerak. 2013 yil 1 yanvardan keyin sotib olingan bo'lsa ham (Rossiya Federal Soliq Xizmatining 2014 yil 17 dekabrdagi BS-4-11/26159-sonli xati).

Va, albatta, mulk solig'i bo'yicha avans to'lovlarini hisoblash (shuningdek, ushbu soliq bo'yicha deklaratsiya) tadbirkorlar va fuqarolar tomonidan taqdim etilmaydi. Ular printsipial ravishda bunday soliqni to'lamaydilar (Rossiya Federatsiyasi Soliq kodeksining 373-moddasi 1-bandi).

Vaziyat: mol-mulk solig'i bo'yicha avans to'lovlari bo'yicha hisob-kitoblarni kim taqdim etishi kerak - ishonchli boshqaruv asoschisi yoki ishonchli?

Ishonchli boshqaruv asoschisi.

Soliq to'lovchilar soliq hisob-kitoblarini taqdim etishlari shart (Rossiya Federatsiyasi Soliq kodeksining 386-moddasi 23-moddasi 1-bandi 4-bandi). Va ishonchli boshqaruvga o'tkazilgan ob'ektlar uchun mol-mulk solig'ini to'lovchi ishonchli boshqaruvning asoschisi hisoblanadi (Rossiya Federatsiyasi Soliq kodeksining 378-moddasi). Ya'ni, o'z mulkini boshqaruvchiga topshirgan tashkilot. Shunday qilib, u mol-mulk solig'i bo'yicha soliq hisobotlarini tayyorlashi va topshirishi kerak. Shunga o'xshash nuqtai nazar Rossiya Moliya vazirligining 2008 yil 23 sentyabrdagi 03-05-05-01/58-sonli xatida, Moliya vazirligining xatining 3-bandining 3-4-bandlarida aks ettirilgan. Rossiya 2005 yil 2 avgustdagi 07-05-06/216-son.

Vaziyat: Agar asosiy vositalarning qoldiq qiymati nolga teng bo'lsa, mol-mulk solig'i bo'yicha avans to'lovlari bo'yicha hisob-kitoblarni taqdim etish kerakmi? Tashkilot umumiy soliq tizimini qo'llaydi.

Ha kerak.

Mol-mulk solig'i bo'yicha avans to'lovlari bo'yicha hisob-kitoblar ushbu soliqning barcha to'lovchilari tomonidan taqdim etilishi kerak (Rossiya Federatsiyasi Soliq kodeksining 386-moddasi). Va bularning barchasi soliqqa tortiladigan asosiy vositalarga ega bo'lgan tashkilotlardir (Rossiya Federatsiyasi Soliq kodeksining 373-moddasi 1-bandi, 374-moddasi). Mulkning qoldiq qiymatining miqdori muhim emas - Rossiya Federatsiyasi Soliq kodeksida bunday cheklov yo'q.

Agar soliq solish ob'ekti sifatida tan olingan asosiy vositalarning qoldiq qiymati nolga teng bo'lsa, soliq solinadigan baza va hisob-kitoblarda ko'rsatilishi kerak bo'lgan soliq summasi nolga teng bo'ladi. Biroq, tashkilot mol-mulk solig'i bo'yicha avans to'lovlari bo'yicha hisob-kitoblarni taqdim etishi shart. Bu Rossiya Federal Soliq Xizmatining 2010 yil 8 fevraldagi 3-3-05/128-sonli xati bilan tasdiqlangan.

Tashkilotda soliq solinadigan baza ularning kadastr qiymati bo'lgan ko'chmas mulk ob'ektlari ham bo'lishi mumkin. Bunday ob'ektlar bo'yicha mol-mulk solig'i bo'yicha avans to'lovi miqdori ularning qoldiq qiymatiga bog'liq emas. Bu shuni anglatadiki, bu holda tashkilot mol-mulk solig'i bo'yicha avans to'lovlari bo'yicha hisob-kitoblarni ham taqdim etishi kerak.

Hisoblash shakli

Mol-mulk solig'i bo'yicha avans to'lovlarini hisoblash shakli o'zgardi. 2017 yilning birinchi yarmi uchun hisobot berishdan boshlab, hisob-kitoblar Rossiya Federal Soliq xizmatining 2017 yil 31 martdagi MMV-7-21/271@-son buyrug'i bilan tasdiqlangan shaklda taqdim etiladi.

Keling, tashkilotlar uchun mol-mulk solig'ini hisoblashda nimalarga e'tibor berish kerakligini aniqlaylik.

To'lov muddati: soliq va hisobot davri

Soliq davri - kalendar yil (Rossiya Federatsiyasi Soliq kodeksining 379-moddasi 1-bandi).

Kalendar yilining hisobot davrlari soliq solinadigan bazaga bog'liq (Rossiya Federatsiyasi Soliq kodeksining 379-moddasi 2-bandi):

|

Soliq bazasi |

Hisobot davrlari |

|

Soliq mulkning o'rtacha yillik qiymatidan kelib chiqqan holda hisoblanadi |

I chorak, yarim yil, 9 oy |

|

Soliq mol-mulkning kadastr qiymatiga qarab hisoblanadi |

I chorak, II chorak, III chorak |

Mana 2018 yil uchun sanalar:

birinchi chorak uchun - 2018 yil 4 maydan kechiktirmay;

yarim yil uchun (2-chorak) - 2018 yil 1 avgustdan kechiktirmay;

to'qqiz oy (III chorak) uchun - 2018 yil 31 oktyabrdan kechiktirmay.

Diqqat: Tashkilot mol-mulk solig'i bo'yicha avans to'lovlarini hisoblashda kechiktirilganligi uchun jarimaga tortilishi mumkin.

Avans to'lovlari bo'yicha hisob-kitoblar soliq nazorati uchun zarur bo'lgan hujjatlar sifatida tan olinadi.

Birinchidan, soliq nazorati uchun zarur bo'lgan hujjatlarni o'z vaqtida taqdim etmaslik uchun sanktsiyalar Rossiya Federatsiyasi Soliq kodeksining 126-moddasi 1-bandida nazarda tutilgan. Jarima miqdori 200 rublni tashkil qiladi. taqdim etilmagan har bir hujjat uchun.

Ikkinchidan, soliq inspektsiyasining talabiga binoan bunday hujjatlarni o'z vaqtida taqdim etmaganlik uchun sud tashkilotning mansabdor shaxslarini (masalan, uning rahbari) ma'muriy javobgarlikka tortishi mumkin. Jarima miqdori 300 dan 500 rublgacha bo'ladi. (Rossiya Federatsiyasi Ma'muriy javobgarlik to'g'risidagi kodeksining 15.6-moddasi 1-qismi).

Ta'kidlash joizki, avans to'lovlari bo'yicha hisob-kitoblar soliq deklaratsiyasiga ekvivalent emas (Rossiya Federatsiyasi Soliq kodeksining 80-moddasi 1-bandi). Binobarin, tashkilot Rossiya Federatsiyasi Soliq kodeksining 119-moddasi (Rossiya Moliya vazirligining 2009 yil 5 maydagi 03-02-07 / 1-228-son xati) bo'yicha hisob-kitoblarni kechiktirilganligi uchun jarimaga tortilishi mumkin emas. Rossiya Federatsiyasi Oliy Arbitraj sudi Prezidiumining 2003 yil 17 martdagi 71-sonli axborot xatining 15-soni, Sharqiy Sibir okrugi Federal monopoliyaga qarshi xizmatining 2006 yil 18 yanvardagi A58-4095/2005-son qarori. F02-6999/05-S1, Volga-Vyatka tumani, 2006 yil 27 apreldagi A82-2065/2005-27, Uzoq Sharq okrugi 2006 yil 31 maydagi F03-A51/06-2/1217, Moskva tumani. 2008 yil 16 sentyabr, KA-A40/8744-08-son).

Soliq solinadigan bazani aniqlash

Soliq solinadigan bazani aniqlashda barcha mulklar soliq solinadigan bazaga kiritilmaydi. Soliq solinadigan bazani aniqlashda ishtirok etmaydigan mol-mulkni ikki guruhga ajratamiz: ozod va imtiyozli.

Soliqdan ozod qilish

Soliq solish ob'ekti sifatida tan olinmagan mol-mulk ro'yxati San'atning 4-bandida keltirilgan. 374 Rossiya Federatsiyasining Soliq kodeksi. Masalan, er uchastkalari va boshqa atrof-muhitni boshqarish ob'ektlari (suv ob'ektlari va boshqa tabiiy resurslar) va boshqalar.

Shu bilan birga, I yoki II amortizatsiya guruhiga kiruvchi asosiy vositalar soliq solinadigan bazadan chiqarib tashlanadi, ya'ni 1 yildan 3 yilgacha foydalanish muddati (Rossiya Federatsiyasi Soliq kodeksining 374-moddasi 4-bandi 8-bandi). federatsiyasi).

Imtiyozlar

Imtiyozlar Rossiya Federatsiyasi Soliq kodeksining 381-moddasida ko'rsatilgan mulkni o'z ichiga oladi. Keling, 01.01.2013 yildan boshlab asosiy vositalar sifatida ro'yxatga olingan ko'char ob'ektlarga nisbatan qo'llaniladigan imtiyozlar haqida batafsil to'xtalib o'tamiz (25-modda).

Agar tashkilot ushbu imtiyozni qo'llasa, u holda mintaqaviy qonunchilikka rioya qilish kerak. Rossiya Federatsiyasi sub'ektlari endi faqat o'z hududida imtiyozlar belgilash huquqiga ega. Agar mintaqa ushbu huquqdan foydalanmasa, u holda 2018 yil 1 yanvardan boshlab Rossiya Federatsiyasi Soliq kodeksining 381-moddasi 24 va 25-bandlarida nazarda tutilgan imtiyozlar endi uning hududida qo'llanilmaydi.

Hisob-kitoblarga tayyorgarlik

Hisoblar rejasining 01 va 03 schyotlarida hisobga olingan barcha narsalarni 5 guruhga taqsimlaymiz:

|

№ |

Guruhlar |

Izoh |

|

Kadastr qiymati aniqlangan ko'chmas mulk |

Ob'ektlarning kadastr qiymati Rosreestr rasmiy veb-saytida joylashtirilgan https://rosreestr.ru |

|

|

Kadastr bahosi bo'lmagan ko'chmas mulk |

Kadastr qiymati bo'lmagan balansda qayd etilgan ko'chmas mulk |

|

|

III |

Soliq to'lashdan ozod qilingan ob'ektlar |

Ro'yxat San'atning 4-bandida keltirilgan. 374 Rossiya Federatsiyasining Soliq kodeksi |

|

Imtiyozli ob'ektlar |

Ro'yxat San'atda keltirilgan. 381 Rossiya Federatsiyasining Soliq kodeksi |

|

|

Boshqa |

Yuqoridagi guruhlarning hech biriga kirmaydigan mulk |

Asosiy vositalar to'g'risida qaror qabul qilganimizdan so'ng, biz mol-mulk solig'i hisob-kitobini to'ldirishga o'tamiz.

To'lovni qaerga topshirish kerak

Mol-mulk solig'i bo'yicha avans to'lovlari hisobini qaerga topshirishni to'g'ri aniqlash uchun uchta savolga javob bering:

- Sizning tashkilotingiz eng yirik soliq to'lovchimi?

- Qaysi qiymat asosida siz hisob-kitoblarni taqdim etayotgan mol-mulk uchun soliq bazasi hisoblab chiqilgan: o'rtacha yoki kadastrdanmi?

- Tashkilot balansida mol-mulk bo'lgan alohida bo'linmalarga egami? Agar shunday bo'lsa, soliq mahalliy byudjetlar o'rtasida qanday taqsimlanadi?

Agar sizning tashkilotingiz eng yirik soliq to'lovchi bo'lsa, u holda barcha ob'ektlar uchun, hatto kadastr qiymati bo'yicha soliqqa tortiladigan ob'ektlar uchun ham, tashkilot eng yirik soliq to'lovchi sifatida ro'yxatdan o'tgan joyda yagona hisobot taqdim eting. Bu Rossiya Federal Soliq Xizmatining 2011 yil 24 noyabrdagi MMV-7-11/895-son buyrug'iga 6-ilovaning 1.5-bandida ko'rsatilgan.

Ammo agar tashkilot eng yirik tashkilotlardan biri bo'lmasa, unda kadastr soliq bazasiga ega bo'lgan har bir mulk uchun ushbu ob'ektlar joylashgan joyda alohida hisob-kitoblarni taqdim eting. Rossiya Federal Soliq xizmati bunday tushuntirishlarni soliq inspektsiyalariga 2014 yil 29 apreldagi BS-4-11/8482-sonli xat bilan yubordi.

Keling, keyingi savolga o'tamiz. Tashkilotning alohida bo'linmalari bormi? Agar yo'q bo'lsa, u holda mol-mulk uchun hisob-kitobni, o'rtacha narxdan hisoblagan soliq bazasini tashkilot joylashgan joydagi inspektsiyaga topshiring.

Alohida bo'linmalarning mol-mulki uchun (soliq bazasi o'rtacha qiymatdan hisoblanadi) ma'lum bir mintaqaning byudjet tuzilishiga qarab hisobot. Mulk solig'i summalari yoki avans to'lovlari:

- to'liq hududiy byudjetga o'tish;

- munitsipalitetlarning byudjetlariga qisman yoki to'liq o'tish;

- munitsipalitet tarkibiga kiradigan aholi punktlari o'rtasida taqsimlanadi.

Agar sizning mintaqangizda mulk solig'i shahar byudjetlari o'rtasida taqsimlanmagan bo'lsa, unda avans to'lovlari bo'yicha hisob-kitoblar markazlashtirilgan tarzda - tashkilot joylashgan joyda topshirilishi mumkin. Lekin bu zarur . Bu Rossiya Federal Soliq Xizmatining 2011 yil 24 noyabrdagi MMV-7-11/895-son buyrug'iga 6-ilovaning 1.6-bandida ko'rsatilgan.

Viloyatdagi mol-mulk solig'i mahalliy byudjetlarga (to'liq yoki qisman) hisobga olinadimi? Bir nechta variant mavjud, ularning barchasi quyidagi jadvalda keltirilgan:

|

Tashkilot, uning alohida balansga ega bo'lgan alohida filiallari yoki geografik jihatdan uzoqda joylashgan ko'chmas mulk qayerda joylashgan? |

Qaysi soliq idorasiga hisobot topshirishim kerak? |

Qancha hisobot topshirish kerak? |

Hisobotlarda soliqni qanday aks ettirish kerak |

|

Turli soliq inspektsiyalarining yurisdiktsiyasi ostidagi bir nechta munitsipalitetlarda |

Har bir alohida bo'linmaning joylashuvi bo'yicha alohida balansga ega yoki geografik jihatdan uzoqda joylashgan ko'chmas mulk |

Alohida balansga ega bo'lgan har bir bo'linma va har bir geografik jihatdan uzoqda joylashgan mulk uchun alohida hisob-kitoblarni taqdim eting |

Taqdim etilgan shakllarda faqat to'lanishi tegishli munitsipalitetning soliq idorasi tomonidan nazorat qilinadigan soliqni aks ettiring. |

|

Bir soliq idorasining yurisdiktsiyasi ostidagi bir nechta munitsipalitetlarda |

Tashkilotning bosh ofisining joylashgan joyi bo'yicha |

Munitsipalitet hududida soliq to'laydigan barcha mol-mulk uchun yagona hisobotni taqdim eting |

Har bir munitsipalitet uchun hisobot solig'ini alohida hisoblang |

|

Bir munitsipalitetda |

Hisobotingizda barcha mol-mulk solig'ini bitta OKTMO kodi ostida aks ettiring - tashkilotning bosh ofisi joylashgan munitsipalitet. |

Shunga o'xshash tushuntirishlar Rossiya Moliya vazirligining 2009 yil 12 fevraldagi 03-05-04-01/08-sonli xatining 7-bandida keltirilgan.

Shu bilan birga, tumanlar kabi munitsipalitetlar uchun quyidagilar nazarda tutilgan. Agar mahalliy qonun chiqaruvchilarning qarori bilan mol-mulk solig'ining bir qismi tuman aholi punktlari byudjetlariga o'tkazilsa, yagona hisob-kitobni taqdim etish mumkin bo'lmaydi. Keyin alohida hisob-kitoblarni topshirishingiz kerak bo'ladi.

Bu qoidalarning barchasi Rossiya Federatsiyasi Soliq kodeksining 386-moddasi 1 va 5-bandlarida bayon etilgan, shuningdek, Rossiya Federal Soliq xizmatining 2014 yil 29 apreldagi BS-4-11-sonli xatida ham bayon etilgan. /8482. Quyidagi diagramma mol-mulk solig'ini qayerga to'lash (shu jumladan avanslar) va hisobotlarni qayerga topshirish haqida chalkashmaslikka yordam beradi.stol. .

Markazlashtirilgan hisobotlarni muvofiqlashtirish

To'lovlar faqat soliq idorasi bilan kelishilgan holda tashkilotning barcha bo'linmalari uchun markazlashtirilgan tarzda topshirilishi mumkin. Buning uchun inspektsiyaga xabarnoma yuboring erkin shakl . Hujjatda tarkibiy bo'linmalarni, ularning joylashgan joyini va OKTMO kodlarini, shuningdek hisobotlar taqdim etiladigan tekshiruvni ko'rsating.

Bu Rossiya Federal Soliq Xizmatining 2014 yil 20 martdagi BS-4-11/5132-sonli va 2013 yil 23 dekabrdagi BS-4-11/23185-sonli xatlarida aytilgan.

Vaziyat: Agar Rossiya Federatsiyasining bir sub'ektida alohida balansga ega bo'lgan bir nechta alohida bo'linmalar mavjud bo'lsa, mol-mulk solig'i bo'yicha avans to'lovlari bo'yicha hisob-kitoblarni markazlashtirilgan holda - tashkilotning bosh ofisi joylashgan joyda topshirish mumkinmi?

Bu savolga javob mol-mulk solig'i mahalliy byudjetlar o'rtasida taqsimlanadimi yoki yo'qligiga bog'liq (Rossiya Federatsiyasi Byudjet kodeksining 56-moddasi, 58-moddasi).

Agar mintaqaviy qonun hujjatlarida soliqning bir qismini mahalliy byudjetlarga o'tkazish nazarda tutilmagan bo'lsa, u holda hisobotda Rossiya Federatsiyasining ta'sis sub'ekti byudjetiga to'lanishi kerak bo'lgan mol-mulk solig'ining butun summasi aks ettiriladi. Shu jumladan, Rossiya Federatsiyasining ushbu sub'ekti hududida joylashgan alohida bo'linmalar va ko'chmas mulk ob'ektlari uchun. Bunday holda, tashkilot soliq hisobotlarini markazlashtirilgan tarzda - tashkilotning bosh ofisi joylashgan joyda taqdim etish huquqiga ega. Lekin birinchi inspektsiyangiz bilan markaziy ravishda hisobotlarni taqdim etish.

Masalan, ushbu tartib Moskvada alohida bo'linmalar yoki geografik jihatdan uzoqda joylashgan ko'chmas mulkka ega bo'lgan tashkilotlar uchun o'rnatiladi. Moskvaning turli tumanlarida mulk ob'ektlari ro'yxatga olingan alohida balansga ega bo'lgan alohida bo'linmalariga ega bo'lgan tashkilot mol-mulk solig'ini to'lashi va bunday ob'ektlar bo'yicha hisobotlarni bosh ofis joylashgan (agar Moskva shahrida joylashgan bo'lsa) yoki shunday alohida bo'linmalardan birida taqdim etishi mumkin. . Agar tashkilot Moskvaning turli tumanlarida geografik jihatdan uzoqda joylashgan ko'chmas mulk ob'ektlariga ega bo'lsa, u holda u mol-mulk solig'ini to'lashi va Moskvadagi bosh ofisi joylashgan joyda bunday mulklar bo'yicha hisobotlarni taqdim etishi mumkin.

Shunga o'xshash tushuntirishlar Rossiya Moliya vazirligining 2009 yil 12 fevraldagi 03-05-04-01/08-sonli xatining 2-6-bandlarida va Rossiya Federal Soliq xizmatining 30 oktyabrdagi xatida keltirilgan. 2012 yil No BS-4-11/18282.

Ta'kidlash joizki, soliq solinadigan baza ularning kadastr qiymati sifatida belgilangan ko'chmas mulk ob'ektlari bo'yicha hisob-kitoblar faqat ularning joylashgan joyida taqdim etilishi kerak. Mintaqada soliq qanday taqsimlanganligi va tashkilotning hisobotlarni markazlashtirilgan tarzda taqdim etish huquqiga egaligi muhim emas. Ushbu xulosa Rossiya Federal Soliq xizmatining 2014 yil 2 iyundagi BS-4-11 / 10451-sonli va 2013 yil 23 dekabrdagi BS-4-11 / 23185-sonli xatlaridan olinishi mumkin.

Agar mol-mulk solig'i summalari (to'liq yoki qisman) mahalliy byudjetlarga hisoblangan bo'lsa, unda bir nechta variant mavjud. Ularning barchasi taqdim etilgan .

Shu bilan birga, munitsipal tumanlar kabi munitsipalitetlar uchun quyidagilar nazarda tutilgan. Tashkilot munitsipal tuman hududida joylashgan mol-mulk uchun yagona hisob-kitobni taqdim eta olmaydi, agar ushbu tuman vakillik organining qarori bilan mol-mulk solig'ining bir qismi uning aholi punktlari byudjetlariga hisoblangan bo'lsa.

Ushbu tartib Rossiya Federal Soliq xizmatining 2011 yil 24 noyabrdagi MMV-7-11/895-son buyrug'i bilan tasdiqlangan Avans to'lovlarini hisoblash tartibini to'ldirish tartibining 1.6-bandida belgilangan.

Mulk solig'i bo'yicha avans to'lovlari bo'yicha hisob-kitoblarni taqdim etishga misol. Mintaqaviy qonun hujjatlarida soliqning bir qismini mahalliy byudjetlarga o'tkazish nazarda tutilmagan

Tashkilotning bosh ofisi, uning alohida bo'linmalari va geografik jihatdan uzoqda joylashgan ko'chmas mulk ob'ektlari Rossiya Federatsiyasining bir ta'sis sub'ekti hududida, ammo turli munitsipalitetlarda joylashgan (har bir munitsipalitetning hududi alohida soliq idorasi tomonidan nazorat qilinadi). Viloyat qonunchiligi mol-mulk solig'ining bir qismini mahalliy byudjetlarga o'tkazishni nazarda tutmaydi. Tashkilotda soliq solinadigan baza ularning kadastr qiymati bo'lgan ko'chmas mulk ob'ektlari mavjud emas.

Tashkilotning hisobchisi mol-mulk solig'i bo'yicha avans to'lovlarining bitta hisob-kitobini tayyorlaydi. Unda u Rossiya Federatsiyasining ta'sis sub'ekti hududida joylashgan barcha mulk uchun avans to'lovining umumiy miqdorini ko'rsatadi (ya'ni, tashkilotning bosh ofisi, uning alohida bo'linmalari va geografik jihatdan uzoqda joylashgan ko'chmas mulk ob'ektlari uchun) . Buxgalter ushbu hisob-kitobni tashkilotning bosh ofisi joylashgan joydagi soliq idorasiga taqdim etadi. Shuning uchun u tashkilotning bosh ofisi joylashgan munitsipalitetning OKTMO kodini ko'rsatadi.

Mulk solig'i bo'yicha avans to'lovlari bo'yicha hisob-kitoblarni taqdim etishga misol. Mintaqaviy qonun hujjatlari soliqning bir qismini mahalliy byudjetlarga o'tkazishni nazarda tutadi. Har bir munitsipalitetning hududi alohida soliq idorasi tomonidan nazorat qilinadi

Tashkilotning bosh ofisi, uning alohida bo'linmalari va geografik jihatdan uzoqda joylashgan ko'chmas mulk ob'ektlari Rossiya Federatsiyasining bir ta'sis sub'ekti hududida, ammo turli munitsipalitetlarda joylashgan (har bir munitsipalitetning hududi alohida soliq idorasi tomonidan nazorat qilinadi). Mintaqaviy qonun hujjatlari mol-mulk solig'ining bir qismini mahalliy byudjetlarga o'tkazishni nazarda tutadi.