Completarea unei declarații de profit pentru trimestrul I. Calculul plăților în avans pe baza profitului - reguli generale

Acest articol va fi util acelor contribuabili care efectuează plăți trimestriale pe baza rezultatelor trimestrului plus plăți lunare în avans.

Articolul va ajuta:

- calculează plățile în avans pentru impozitul pe venit,

- aflați despre calendarul plăților în avans pe baza rezultatelor primului trimestru,

- completați secțiunile și rândurile corespunzătoare din declarația pentru primul trimestru.

Exemplu

Fișa 02 Calculul impozitului pe venit și plăților în avans

Să ne uităm la completarea pas cu pas a declarației Fișa 02 privind calculul impozitului pe venit pentru primul trimestru și cuantumul avansurilor lunare pentru trimestrul II.

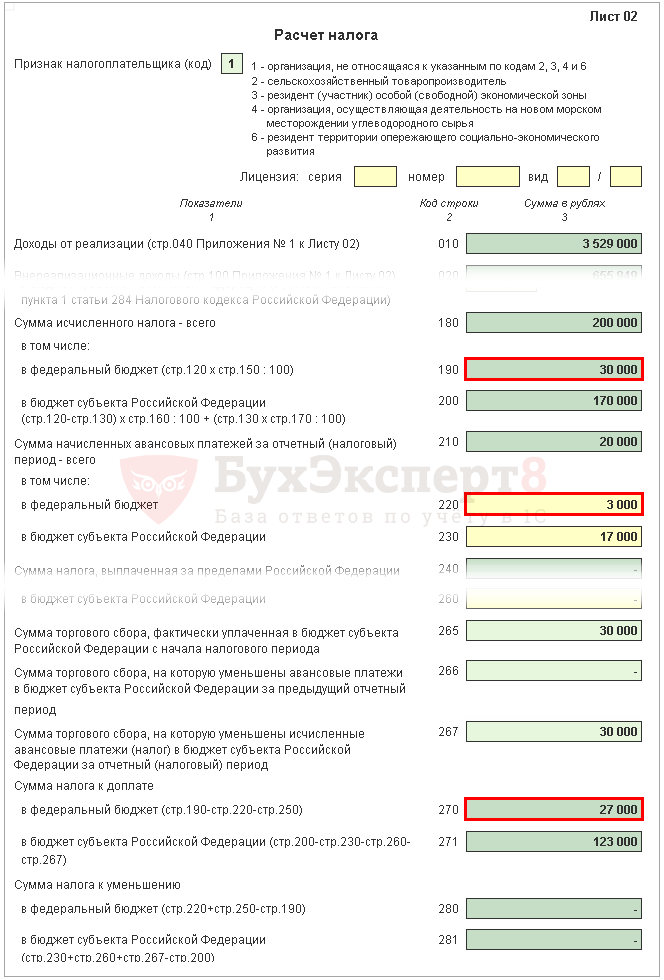

Pasul 1. Determinați valoarea impozitului pe venit pentru primul trimestru (paginile 180-200)

Suma impozitului pe venit din 1C se calculează automat pe baza bazei de impozitare indicate la pagina 120 și a cotei de la pagina 140 (150-170).

Verificați calculul pentru primul trimestru folosind formula:

În exemplul nostru, suma totală a impozitului pe venit (pagina 180) este de 1.000.000 x 20% = 200.000 de ruble, inclusiv:

- la bugetul federal (p. 190) - 1.000.000 x 3% = 30.000 de ruble;

- la bugetul unei entități constitutive a Federației Ruse (pagina 200) - 1.000.000 x 17% = 170.000 de ruble.

Pasul 2. Introduceți suma plăților în avans calculată pentru perioada anterioară (paginile 210-230)

Plățile în avans, pe care organizația trebuie să le plătească lunar în primul trimestru, sunt calculate în declarație pentru 9 luni ale anului precedent. Prin urmare, la rândurile 220, 230, introduceți manual plățile în avans de la rândurile 330, 340 din declarație pentru 9 luni.

Trebuie îndeplinită următoarea egalitate:

În exemplul nostru, în declarația pentru 9 luni ale anului trecut, suma totală a plăților în avans acumulate (p. 320) este de 20.000 de ruble, inclusiv:

- buget federal (p. 330) - 3.000 de ruble;

- bugetul unei entități constitutive a Federației Ruse (p. 340) - 17.000 de ruble.

Pasul 3: verificați valoarea taxei de tranzacționare plătită (paginile 265, 266, 267)

Rândurile 265, 266, 267 din Fișa 02 din declarație se vor completa automat în 1C dacă organizația a înregistrat un punct de vânzare cu amănuntul în program și calculează automat taxa de tranzacționare.

În declarația pentru primul trimestru, aceste rânduri se completează după cum urmează:

- p. 265 – suma taxei comerciale plătită efectiv la bugetul unei entități constitutive a Federației Ruse de la începutul anului. În exemplul nostru, suma este de 30.000 de ruble.

- pag. 266 - necompletat în declarația pentru primul trimestru, întrucât trebuie să se indice cuantumul comisionului de tranzacționare cu care a fost redus impozitul în trimestrele anterioare ale anului de raportare.

- p. 267 – cuantumul taxei comerciale, care reduce impozitul pe venit calculat pentru primul trimestru la bugetul republican. Indicatorul de linie nu poate fi mai mare decât suma de la pagina 200 „Suma impozitului acumulat la bugetul unei entități constitutive a Federației Ruse”.

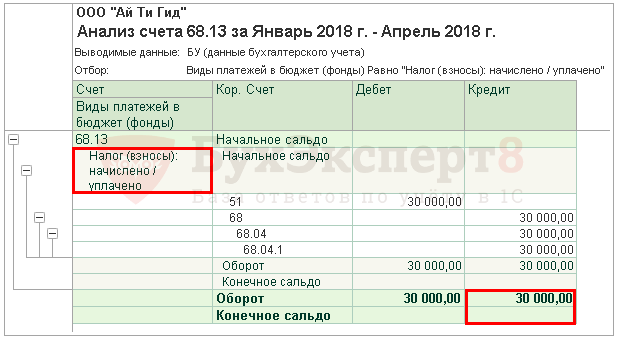

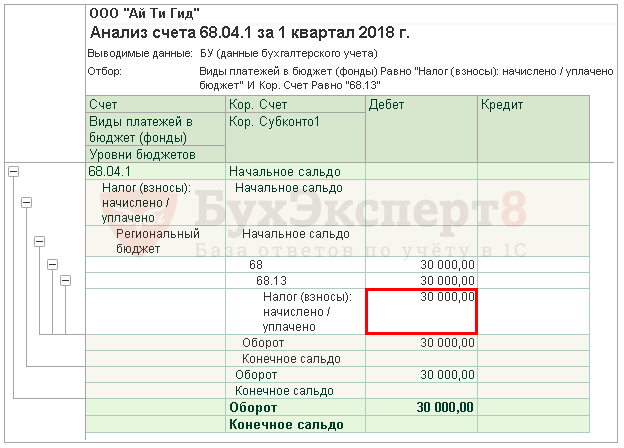

În 1C, rândul 267 completează automat valoarea reducerii impozitului pe venit la comisionul de tranzacționare pentru primul trimestru, adică aceasta este cifra de afaceri:

- Dt 68.04.1 ( Nivelul bugetului - Bugetul regional, Tipul de plată - Impozit acumulat/plătit).

- Kt 68,13 ( Tipul de plată - Impozit acumulat/plătit).

În exemplul nostru, pagina 267 este egală cu 30.000 de ruble.

Pasul 4. Determinați suma taxei care trebuie plătită suplimentar (paginile 270, 271) sau redusă (paginile 280, 281)

Acum este necesar să se determine ce s-a întâmplat mai mult: valoarea impozitului calculată pe baza rezultatelor primului trimestru (p. 190, 200), sau suma plăților anticipate acumulate pe care contribuabilul a fost obligat să le plătească în primul trimestru ( p. 220, 230) ținând cont de taxa comercială ( p. 267).

Pasul 4.1. Bugetul federal

Dacă pagina 190 este mai mare decât pagina 220, atunci impozitul către bugetul federal pe baza rezultatelor primului trimestru trebuie plătit suplimentar, adică în 1C rândul 270 va fi completat automat conform formulei:

Dacă pagina 190 este mai mică decât pagina 220, atunci impozitul către bugetul federal pe baza rezultatelor primului trimestru va fi redus, adică în 1C rândul 280 va fi completat automat conform formulei:

În exemplul nostru, linia 190 (suma de 30.000 de ruble) este mai mare decât linia 220 (suma de 3.000 de ruble), prin urmare, impozitul către bugetul federal la sfârșitul primului trimestru va fi plătit suplimentar:

- pagina 270 = 30.000 - 3.000 = 27.000 rub.

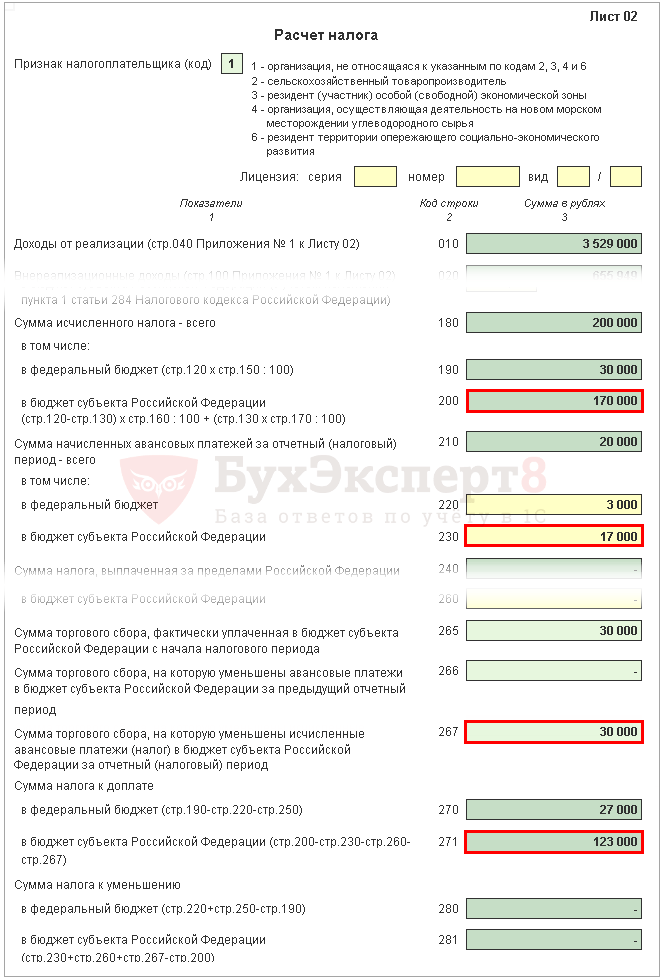

Pasul 4.2. Bugetul unei entități constitutive a Federației Ruse

Dacă pagina 200 este mai mare decât suma (pagina 230 + pagina 267), atunci impozitul către bugetul entității constitutive a Federației Ruse pe baza rezultatelor primului trimestru trebuie plătit suplimentar, adică în rândul 1C 271 va fi completat automat conform formulei:

Dacă pagina 200 este mai mică decât suma (pagina 230 + pagina 267), atunci impozitul către bugetul entității constitutive a Federației Ruse pe baza rezultatelor primului trimestru va fi redus, adică în 1C rândul 281 va fi completat automat conform formulei:

În exemplul nostru, linia 200 (suma de 170.000 de ruble) este mai mare decât suma liniilor 230 și 267 (47.000 = 17.000 + 30.000), prin urmare, suma impozitului la bugetul unei entități constitutive a Federației Ruse la sfârșit din primul trimestru se vor plăti suplimentar:

- pagina 271 = 170.000 - 17.000 - 30.000 = 123.000 de ruble.

Pasul 5. Determinați suma plăților în avans datorate în al doilea trimestru (paginile 290-310)

Organizațiile care plătesc plăți lunare în avans trebuie, pe baza rezultatelor primului trimestru, să calculeze avansurile plătibile în al doilea trimestru. Astfel de plăți sunt reflectate la rândul 290 (300, 310).

În 1C, aceste rânduri sunt completate manual. Plățile în avans de plătit trebuie calculate folosind formula:

În exemplul nostru, suma plăților lunare în avans plătibile în al doilea trimestru (linia 290) este preluată de la rândul 180 (200.000 RUB), inclusiv:

- la bugetul federal (p. 300) = p. 190 = 30.000 de ruble;

- la bugetul unei entități constitutive a Federației Ruse (linia 310) = linia 200 = 170.000 de ruble.

Secțiunea 1 Subsecțiunea 1.1 Date finale privind plata impozitului pentru primul trimestru

Completarea datelor finale privind plata suplimentară sau reducerea impozitului pe venit în primul trimestru se efectuează în 1C automat conform următorului algoritm.

Dacă suma taxei este datorată pentru plata suplimentară, adică rândul 270 sau rândul 271 este completat în Fișa 02, atunci suma indicată în acestea este transferată la Secțiunea 1 Subsecțiunea 1.1: PDF

- la pagina 040 - de la pagina 270 din Fișa 02 „la bugetul federal”;

- la pagina 070 - de la pagina 271 din fișa 02 „la bugetul unei entități constitutive a Federației Ruse”.

Dacă valoarea impozitului este redusă, adică rândul 280 sau rândul 281 este completat în Fișa 02, atunci suma indicată în acestea este transferată la Secțiunea 1 Subsecțiunea 1.1: PDF

- la pagina 050 - de la pagina 280 din Fișa 02 „la bugetul federal”;

- la pagina 080 - de la pagina 281 din fișa 02 „la bugetul unei entități constitutive a Federației Ruse”.

În exemplul nostru, valoarea impozitului pe venit bazată pe rezultatele primului trimestru pentru bugetul federal și bugetul unei entități constitutive a Federației Ruse a fost supusă unei plăți suplimentare.

În baza acestei norme, plătiți impozitul pentru primul trimestru specificat în Secțiunea 1 din Subsecțiunea 1.1. necesar până pe 28 aprilie.

Dacă termenul limită de plată a impozitului cade într-un weekend sau într-o sărbătoare, atunci termenul limită este amânat pentru prima zi lucrătoare care urmează (clauza 7, articolul 6.1 din Codul fiscal al Federației Ruse).

Familiarizați-vă cu procedura de plată a impozitului pe venit:

- buget federal;

- bugetul unei entități constitutive a Federației Ruse.

În exemplul nostru, plata suplimentară a impozitului pe venit trebuie efectuată înainte de 30 aprilie 2018. (28 aprilie - zi liberă):

- la bugetul federal - 27.000 de ruble.

- unui subiect al Federației Ruse - 123.000 de ruble.

Secțiunea 1 Subsecțiunea 1.2 Plăți în avans pentru al doilea trimestru

În Secțiunea 1 Subsecțiunea 1.2. Declarația reflectă plățile lunare în avans care trebuie plătite în al doilea trimestru.

Suma plăților în avans pentru trimestrul al doilea a fost calculată la paginile 300, 310 din Fișa 02. Se distribuie automat la Subsecțiunea 1.2 în valoare de 1/3 din suma trimestrială:

- pp. 120-140 - de la pagina 300 „la bugetul federal”;

- pp. 220-240 - de la pagina 310 „la bugetul unei entități constitutive a Federației Ruse”.

În baza acestei norme, în trimestrul II este necesară plata avansurilor specificate în Secțiunea 1 a Subsecțiunii 1.2:

- până pe 28 aprilie;

- până pe 28 mai;

- până pe 28 iunie.

În cazul în care termenul limită de plată a plăților în avans cade într-un weekend sau sărbătoare, atunci termenul limită este amânat pentru prima zi lucrătoare care urmează (clauza 7, articolul 6.1 din Codul fiscal al Federației Ruse).

- Plata impozitului pe venit la bugetul federal;

- Plata impozitului pe venit la bugetul unei entități constitutive a Federației Ruse.

În exemplul nostru, plățile în avans în al doilea trimestru ar trebui efectuate:

- până la 30 aprilie 2018 (28 aprilie este o zi liberă):

- unui subiect al Federației Ruse - 56.666 de ruble.

- până pe 28 mai 2018:

- la bugetul federal - 10.000 de ruble.

- unui subiect al Federației Ruse - 56.666 de ruble.

- până pe 28 iunie 2018:

- la bugetul federal - 10.000 de ruble.

- unui subiect al Federației Ruse - 56.668 de ruble.

După cum știți, perioada fiscală pentru impozitul pe venit este anul calendaristic (clauza 1, articolul 285 din Codul fiscal al Federației Ruse). Pe baza rezultatelor sale se plătește taxa în sine. Și toate plățile pe care o organizație le transferă la buget în cursul anului se numesc plăți în avans. Codul Fiscal prevede trei metode de plată a acestora, iar alegerea unei metode sau alteia nu depinde întotdeauna de dorința contribuabilului.

Ca regulă generală, plățile în avans pentru impozitul pe venit (desigur, dacă există) sunt transferate pe baza rezultatelor primului trimestru, jumătate de an și nouă luni, plus plăți lunare în fiecare trimestru. Cu toate acestea, o organizație poate trece voluntar la plata avansurilor lunare pe baza profitului real primit. În acest caz, perioadele de raportare vor fi recunoscute ca o lună, două luni, trei luni etc. până la sfârșitul anului calendaristic. Pentru anumite categorii de contribuabili se prevede un fel de preferinta - efectuarea de plati anticipate la buget pe baza rezultatelor primului trimestru, jumatate de an si noua luni fara avans lunar. Veți afla mai multe despre fiecare dintre aceste metode din acest articol.

Plăți în avans...

…la sfârșitul fiecărei perioade de raportare plus lunar în această perioadă

Esența acestei metode este că organizația, concentrându-se pe indicatorii efectivi ai trimestrului precedent, efectuează plăți lunare în avans (MAP) la buget, apoi la sfârșitul perioadei de raportare plătește un avans (AP), pe baza profitul efectiv primit pentru perioada de raportare și luând în considerare plățile efectuate anterior.În acest caz, în funcție de valoarea EAP este egală cu:

- în trimestrul I - suma PAE plătibilă în trimestrul IV al perioadei fiscale precedente;

- in trimestrul 2 - 1/3 din suma PA pe baza rezultatelor trimestrului I;

- în trimestrul III - 1/3 x (AP pe baza rezultatelor primului semestru al anului - AP pe baza rezultatelor primului trimestru);

- în al patrulea trimestru - 1/3 x (AP pe baza rezultatelor a nouă luni - AP pe baza rezultatelor celor șase luni).

Plățile lunare în avans datorate în perioada de raportare se efectuează cel târziu în data de 28 a fiecărei luni a acestei perioade de raportare ( para. 3 p. 1 art. 287 Codul fiscal al Federației Ruse). Totodată, conform termenelor de plată, acestea se repartizează în cote egale în valoare de 1/3 din suma de plată aferentă trimestrului. Dacă suma de plată nu este împărțită între trei termene de plată fără sold, atunci soldul se adaugă la plata avansului lunar pentru ultimul termen.

Plățile în avans pe baza rezultatelor perioadei de raportare se plătesc cel târziu la termenul stabilit pentru depunerea declarațiilor fiscale pentru perioada de raportare corespunzătoare ( para. 2 p. 1 art. 287 Codul fiscal al Federației Ruse). Declarația de impozit pe venit trebuie depusă la biroul fiscal în cel mult 28 de zile calendaristice de la sfârșitul perioadei de raportare relevante ( clauza 3 art. 289 Codul Fiscal al Federației Ruse), adică cel târziu până la 28 aprilie, 28 iulie, 28 octombrie.

La completarea fișei 02 „Calculul impozitului pe profit” din declarație, trebuie luate în considerare următoarele caracteristici. În funcție de cuantumul avansurilor lunare plătibile în trimestrul următor perioadei de raportare pentru care se depune declarația, se indică la rândurile 290 - 310 (rețineți că aceste rânduri nu sunt completate în declarația pentru perioada fiscală).

Suma plăților la rândul 290 este determinată ca diferență între sumele impozitului pe venit calculat reflectate la rândul 180 pentru perioada de raportare și pentru perioada de raportare anterioară.

Rândurile 300 și 310 indică sumele plăților anticipate lunare către bugetul federal și către bugetul unei entități constitutive a Federației Ruse, care sunt calculate în mod similar cu indicatorul de la rândul 290.

Rândurile 320 - 340 trebuie completate numai în declarație timp de nouă luni. Acestea indică valoarea plăților lunare în avans datorate în primul trimestru al următoarei perioade fiscale.

Există un exemplu de completare a unei declarații pentru primul trimestru și jumătate a anului Scrisoare a Serviciului Fiscal Federal al Rusiei din 14 martie 2013 nr. ED-4-3/4320@.

Ne propunem să luăm în considerare procedura de completare a unei declarații de impozit pe venit pe întreaga perioadă fiscală, inclusiv cazurile în care suma plăților în avans a fost fie o plată suplimentară, fie o reducere.

În 2013, organizația a realizat un profit: pentru primul trimestru - 795.000 de ruble; pentru cele șase luni - 1.425.000 de ruble; timp de nouă luni - 2.820.000 de ruble;

pentru anul - 4.560.000 de ruble.

Următoarele trebuiau plătite la buget la sfârșitul perioadei de raportare (taxă): pentru primul trimestru - 159.000 de ruble, pentru cele șase luni - 285.000 de ruble, pentru nouă luni - 564.000 de ruble, pentru anul - 912.000 de ruble.

În declarația de impozit pe venit pentru cele nouă luni ale anului 2012, rândul 290 din foaia 02 a indicat suma plăților lunare în avans pentru trimestrul al patrulea în valoare de 72.000 de ruble. Aceleași date sunt reflectate pe linia 320.

Să calculăm și să afișăm în tabel suma plăților anticipate lunare ale organizației pentru anul 2013:

| Cod de linie | eu sfert | Jumătate de an | Nouă luni | An | |

| 180 | 159 000 | 285 000 | 564 000 | 912 000 | |

| - la bugetul federal | 190 | 15 900 | 28 500 | 56 400 | 91 200 |

| - la bugetul unei entități constitutive a Federației Ruse | 200 | 143 100 | 256 500 | 507 600 | 820 800 |

| 210 | 72 000 | 318 000* | 411 000* | 843 000* | |

| - la bugetul federal | 220 | 7 200 | 31 800 | 41 100 | 84 300 |

| - la bugetul unei entități constitutive a Federației Ruse | 230 | 64 800 | 286 200 | 369 900 | 758 700 |

| - la bugetul federal | 270 | 8 700 | - | 15 300 | 6 900 |

| - la bugetul unei entități constitutive a Federației Ruse | 271 | 78 300 | - | 137 700 | 62 100 |

| - la bugetul federal | 280 | - | 3 300 | - | - |

| - la bugetul unei entități constitutive a Federației Ruse | 281 | - | 29 700 | - | - |

| Suma plăților lunare în avans plătibile în trimestrul următor perioadei curente de raportare, inclusiv | 290 | 159 000** | 126 000** | 279 000** | - |

| - la bugetul federal | 300 | 15 900 | 12 600 | 27 900 | - |

| - la bugetul unei entități constitutive a Federației Ruse | 310 | 143 100 | 113 400 | 251 100 | - |

| Suma plăților anticipate lunare datorate în primul trimestru al următoarei perioade fiscale, inclusiv | 320 | - | - | 279 000*** | - |

| - la bugetul federal | 330 | - | - | 27 900 | - |

| - la bugetul unei entități constitutive a Federației Ruse | 340 | - | - | 251 100 | - |

Rândul 210 din fila 02 din declarație este egal cu suma indicatorilor rândurilor 180 și 290 din fila 02 din declarație pentru perioada de raportare anterioară (159.000 + 159.000 = 318.000, 285.000 + 126,000, 126,000,000,000,000,000,00 + 00 = 843.000 ).

În declarația pentru primul trimestru, rândul 290 din fila 02 indică cuantumul avansurilor lunare datorate în trimestrul II. Suma plăților lunare în avans va fi egală cu suma impozitului calculat la rândul 180 din fila 02 din declarația pentru primul trimestru.

În declarația pentru semestru, rândul 290 din fila 02 reflectă diferența dintre indicatorii rândului 180 al declarației pentru semestru și rândul 180 pentru primul trimestru (285.000 - 159.000 = 126.000).

În declarația pentru nouă luni, rândul 290 din fila 02 indică valoarea plăților lunare în avans pentru trimestrul al patrulea, calculată ca diferență între rândul 180 din fila 02 din declarația pentru nouă luni și rândul 180 din fila 02 din declarație pentru semestrul (564.000 - 285.000 = 279.000).

Rândurile 320 - 340 din fila 02 se completează în declarație pentru nouă luni, indicând cuantumul avansurilor lunare datorate în primul trimestru al următoarei perioade fiscale. Se presupune că valoarea plăților lunare în avans pentru primul trimestru este egală cu suma plăților lunare în avans plătibile în trimestrul al patrulea.

După cum urmează din datele din tabel (în ruble), organizația în 2013 a trebuit să efectueze plăți în următorii termeni:

| Termenele limită de plată (inclusiv în weekend) | Plăți lunare în avans | Impozit bazat pe rezultatele perioadei de raportare pentru plata suplimentară (+), pentru reducere (-) | ||||

| Total | Bugetul federal | Bugetul unei entități constitutive a Federației Ruse | Total | Bugetul federal | Bugetul unei entități constitutive a Federației Ruse | |

| 28.01.2013 | 24 000 | 2 400 | 21 600 | - | - | - |

| 28.02.2013 | 24 000 | 2 400 | 21 600 | - | - | - |

| 28.03.2013 | 24 000 | 2 400 | 21 600 | - | - | - |

| 29.04.2013 | 53 000 | 5 300 | 47 700 | 87 000 | 8 700 | 78 300 |

| 28.05.2013 | 53 000 | 5 300 | 47 700 | - | - | - |

| 28.06.2013 | 53 000 | 5 300 | 47 700 | - | - | - |

| 29.07.2013 | 42 000 | 4 200 | 37 800 | -33 000 | -3 300 | -29 700 |

| 28.08.2013 | 42 000 | 4 200 | 37 800 | - | - | - |

| 30.09.2013 | 42 000 | 4 200 | 37 800 | - | - | - |

| 28.10.2013 | 93 000 | 9 300 | 83 700 | 153 000 | 15 300 | 137 700 |

| 28.11.2013 | 93 000 | 9 300 | 83 700 | - | - | - |

| 30.12.2013 | 93 000 | 9 300 | 83 700 | - | - | - |

| Total: | 636 000 | 63 600 | 572 400 | 207 000 | 20 700 | 186 300 |

Să aruncăm o privire mai atentă la plățile pe care contribuabilul trebuie să le facă la buget în luna iulie. La sfârșitul celor șase luni, organizația a avut o plată în exces a plăților în avans în valoare de 33.000 de ruble. Între timp, conform aceluiași termen de plată (29.07.2013), contribuabilul trebuie să efectueze și un avans lunar pentru luna iulie (42.000 RUB). Prin urmare, de la această dată, obligațiile fiscale ale organizației de a plăti impozitul pe venit se vor ridica la 9.000 de ruble. (42.000 - 33.000).

Astfel, până la data limită de 29.07.2013 trebuie enumerate următoarele:

- la bugetul federal - 900 de ruble. (4.200 - 3.300);

- la bugetul unei entități constitutive a Federației Ruse - 8.100 de ruble. (37.800 - 29.700).

În cazul în care contribuabilul nu are restanțe la alte impozite (taxe, penalități, amenzi), într-o astfel de situație, el poate compensa supraplata cu plățile anticipate viitoare ale impozitului pe venit. Pentru a face acest lucru, trebuie să contactați autoritatea fiscală de la locația organizației cu o cerere corespunzătoare. În termen de 10 zile de la data primirii unei astfel de cereri, inspectoratul ia decizia fie de a compensa sumele plătite în plus, fie de a refuza compensarea ( clauza 4 art. 78 Codul fiscal al Federației Ruse). Conform clauza 9 Potrivit acestui articol, funcționarii fiscali sunt obligați să notifice în scris contribuabilul decizia luată. Li se acordă cinci zile pentru a face acest lucru de la data deciziei.

Vă rugăm să rețineți

Depășirea sumei plăților în avans, plătit la sfârșitul perioadei de raportare, peste valoarea plății în avans, calculat pe baza rezultatelor acestei perioade de raportare, este o sumă plătită în exces care poate fi întors contribuabilului în modul prescris Artă. 78 Codul fiscal al Federației Ruse. Această dispoziție nu conține o interdicție privind returnarea sumelor plătite în avans ( clauza 10 din Scrisoarea de informare a Prezidiului Curții Supreme de Arbitraj a Federației Ruse din 22 decembrie 2005 nr. 98 ).

…lunar pe baza profitului real primit

Codul Fiscal prevede posibilitatea trecerii la plăți în avans la sfârșitul fiecărei luni în funcție de profitul efectiv primit. Această metodă de plată este potrivită pentru întreprinderile ale căror venituri sunt de natură „un val”, când, după cum se spune, uneori este groasă și uneori goală (de exemplu, în industriile sezoniere).Rețineți că trecerea la calcularea plăților lunare în avans pe baza profitului efectiv primit este dreptul contribuabililor. Dacă doresc să-l folosească, trebuie să anunțe organul fiscal cel târziu la data de 31 decembrie a anului precedent perioadei fiscale în care are loc trecerea la acest sistem de plată în avans ( para. 8 alin.2 art. 286 Codul Fiscal al Federației Ruse).

Vă rugăm să rețineți

Perioadele de raportare pentru contribuabilii care calculează plățile lunare în avans pe baza profitului efectiv încasat sunt de o lună, două luni, trei luni etc. până la sfârșitul anului calendaristic ( clauza 2 art. 285 Codul fiscal al Federației Ruse).

Suma plăților în avans este calculată de contribuabili pe baza cotei de impozitare și a profitului efectiv încasat, calculată pe baza de angajamente de la începutul perioadei fiscale până la sfârșitul lunii corespunzătoare ( para. 7 alin.2 art. 286 Codul Fiscal al Federației Ruse).

Plata în avans se face cel târziu în data de 28 a lunii următoare celei pe baza căreia se calculează impozitul ( para. 4 alin.1 art. 287 Codul fiscal al Federației Ruse).

Suma plății în avans pe care organizația trebuie să o plătească la buget pentru perioada de raportare corespunzătoare ( Supliment APK ), este definită ca diferența dintre sumele plății în avans calculate la sfârșitul perioadei de raportare ( ARaport. ), și plata în avans acumulată pe baza rezultatelor perioadei de raportare anterioară ( APanterior ):

Supliment APk = APreport. - APprev.

Este destul de evident că, dacă există o pierdere în perioada de raportare, valoarea avansului plătit la buget este zero.

Avansurile lunare calculate pentru profitul efectiv încasat se reflectă în declarația fiscală, care se depune în termenele stabilite pentru plata avansurilor ( clauza 3 art. 289 Codul Fiscal al Federației Ruse). Astfel, prin această modalitate de efectuare a plăților în avans, lunar se depune raportarea fiscală: pentru ianuarie - 28 februarie, pentru ianuarie - februarie -

28 martie, pentru ianuarie - martie - 28 aprilie etc. (desigur, ținând cont de sărbători și weekenduri).

Declarația pe baza rezultatelor perioadei fiscale (pentru anul calendaristic) se depune înainte de data de 28 martie a anului următor perioadei fiscale expirate ( clauza 4 art. 289 Codul Fiscal al Federației Ruse).

Organizația a decis să treacă din 2013 la plata avansurilor lunare pe baza profitului efectiv primit. Organizația și-a notificat biroul fiscal despre acest lucru până la 31 decembrie 2012.

Cota de impozitare este de 20%, inclusiv pentru bugetul federal - 2%, pentru bugetul unei entități constitutive a Federației Ruse - 18%.

Din ianuarie până în aprilie baza de impozitare a fost:

- pe lună (ianuarie) - 1.000.000 de ruble;

- timp de două luni (ianuarie - februarie) - 1.400.000 de ruble;

- timp de trei luni (ianuarie - martie) - pierdere;

- timp de patru luni (ianuarie - aprilie) - 3.000.000 de ruble.

| Indicatorii fișei 02 din declarație | Cod de linie | Lună | Două luni | Trei luni | Patru luni |

| 120 | 1 000 000 | 1 400 000 | - | 3 000 000 | |

| Suma impozitului pe venit calculat - total, inclusiv | 180 | 200 000 | 280 000 | - | 600 000 |

| - la bugetul federal | 190 | 20 000 | 28 000 | - | 60 000 |

| - la bugetul unei entități constitutive a Federației Ruse | 200 | 180 000 | 252 000 | - | 540 000 |

| Valoarea plăților în avans acumulate pentru perioada de raportare (de impozitare) - total, inclusiv | 210 | - | 200 000* | 280 000* | - |

| - la bugetul federal | 220 | - | 20 000 | 28 000 | - |

| - la bugetul unei entități constitutive a Federației Ruse | 230 | - | 180 000 | 252 000 | - |

| Suma impozitului pe venit de plătit suplimentar | |||||

| - la bugetul federal | 270 | 20 000 | 8 000 | - | 60 000 |

| - la bugetul unei entități constitutive a Federației Ruse | 271 | 180 000 | 72 000 | - | 540 000 |

| Cuantumul impozitului pe venit care urmează să fie redus | |||||

| - la bugetul federal | 280 | - | - | 28 000** | - |

| - la bugetul unei entități constitutive a Federației Ruse | 281 | - | - | 252 000** | - |

Conform clauza 5.8 Procedura de completare a declaratieiîn rândul 210 din fila 02 se indică suma plăților anticipate calculate conform declarației pentru perioada de raportare anterioară (rândul 180 din fila 02).

Deoarece organizația a suferit o pierdere în perioada de raportare de trei luni, baza de impozitare este recunoscută ca zero. În consecință, avansul calculat și plătit la buget la data de 29 aprilie 2013 va fi tot zero.

Vă rugăm să rețineți că contribuabilii care au trecut la calcularea plăților lunare în avans pe baza profiturilor primite efectiv nu completează rândurile 290 - 310 din foaia 02 în declarația de impozit pe venit ( clauza 5.11 Procedura de completare a declaratiei).

Să aruncăm o privire mai atentă asupra plăților pe care organizația trebuie să le facă la buget în luna mai.

Datorită faptului că în perioada de raportare de trei luni (ianuarie - martie) a fost înregistrată o pierdere, s-a format o plată în exces a plăților în avans (280.000 de ruble), care este supusă compensației cu plățile viitoare pentru impozitul pe venit sau alte impozite (rambursare) a restanțelor) sau rambursarea contribuabilului în modul prescris Artă. 78 Codul fiscal al Federației Ruse.

Să presupunem că organizația a decis să compenseze supraplata rezultată cu următoarele plăți în avans datorate. Ea poate aplica pentru credit împreună cu trei luni din declarația ei de impozit. După ce a primit o decizie privind compensarea până la următoarea dată scadentă pentru plata plăților în avans, contribuabilul poate ajusta aceste plăți. Apoi, obligațiile fiscale ale organizației scadente la 30 mai 2013 vor arăta astfel:

- la bugetul federal - 32.000 de ruble. (60.000 - 28.000);

- la bugetul unei entități constitutive a Federației Ruse - 288.000 de ruble. (540.000 - 252.000).

Contribuabilul nu poate modifica sistemul de plată a plăților în avans în perioada fiscală ( para. 8 alin.2 art. 286 Codul Fiscal al Federației Ruse).

Dacă o organizație dorește să revină la procedura generală de efectuare a plăților în avans, discutată în secțiunea anterioară, va putea face acest lucru abia de anul viitor. În același timp Ch. 25 Codul fiscal al Federației Ruse nu conține prevederi care să oblige organul fiscal să notifice o astfel de tranziție înainte de începerea perioadei fiscale.

În același timp, Ministerul Finanțelor consideră ( Scrisoare din 12 aprilie 2012 Nr. 03-03-06/1/196 ), că, pentru contabilizarea corectă a obligațiilor fiscale, este indicat ca contribuabilul să transmită fiscului un mesaj întocmit sub orice formă despre trecerea de la plata avansurilor lunare pe baza profitului efectiv la efectuarea plăților anticipate într-o altă formă. comanda. În plus, Ministerul Finanțelor a reamintit că procedura de calcul a plăților anticipate pentru impozitul pe venit ar trebui să se reflecte în politica contabilă a organizației pentru următoarea perioadă fiscală.

În scrisoarea menționată, departamentul financiar a explicat: pentru un contribuabil care a plătit avans lunar într-o perioadă fiscală, pe baza profitului efectiv încasat, și a decis să treacă de la 1 ianuarie a anului următor la plata avansurilor lunare în termenul general stabilit. În acest mod, valoarea avansului lunar în primul trimestru al noului an este considerată egală cu 1/3 din suma plăților în avans plătibile în trimestrul al patrulea al anului precedent.

De exemplu, în trimestrul al patrulea, contribuabilul indicat a calculat plățile lunare în avans pe baza profitului efectiv încasat pe declarații pentru perioadele de raportare ianuarie - septembrie (până la termenul de 28 octombrie), ianuarie - octombrie (până la termenul de 28 noiembrie) și ianuarie - noiembrie (până la data limită de 28 decembrie). Potrivit Ministerului Finanțelor, cuantumul acestor plăți în avans, supuse plății către buget în primul trimestru al perioadei fiscale următoare, ar trebui să se reflecte în declarația de impozit pe venit pe baza rezultatelor rezultate. perioada fiscală curentă . Din păcate, autorii scrisorii nu au indicat ce rânduri din fila 02 din declarație trebuie completate într-o astfel de situație. Credem că au însemnat rândurile 320 - 340.

Între timp, în ultimul paragraf clauza 5.11 Procedura de completare a declaratiei prevede că contribuabilii plătesc plăți anticipate lunar, pe baza profitului efectiv încasat, la trecerea de la începutul perioadei fiscale următoare la procedura generală de plată a impozitului conform para. 2 - 5 p. 2 linguri. 286 Codul fiscal al Federației Ruse Rândurile 320 - 340 din fila 02 se completează în declarația de impozit pe venit pentru unsprezece luni .

...doar o dată pe trimestru pe baza rezultatelor perioadei de raportare

Există o anumită categorie de contribuabili care plătesc numai plăți anticipate trimestriale pe baza rezultatelor perioadei de raportare, adică pentru primul trimestru, jumătate de an, nouă luni. Totodată, plățile lunare în avans la buget nu se efectuează în cadrul trimestrului.Lista contribuabililor pentru care s-a stabilit o asemenea procedura de efectuare a platilor anticipate de impozit pe venit in perioada fiscala este cuprinsa in clauza 3 art. 286 Codul fiscal al Federației Ruse. Acest:

- instituții bugetare (cu excepția teatrelor, muzeelor, bibliotecilor, organizațiilor de concerte);

- instituții autonome;

- organizații străine care operează în Federația Rusă printr-o reprezentanță permanentă;

- organizatii nonprofit care nu au venituri din vanzarea de bunuri (lucrari, servicii);

- participanții la parteneriate simple (de investiții) în raport cu venitul pe care îl primesc din participarea la parteneriate simple (de investiții);

- investitorii acordurilor de partajare a producției în ceea ce privește veniturile obținute din implementarea acestor acorduri;

- beneficiari în temeiul acordurilor de management al trustului.

Potrivit Ministerului de Finanțe, în conformitate cu clauza 3 art. 286 Codul fiscal al Federației Ruse la determinarea celor patru trimestre anterioare, este necesar să se țină seama de cele patru trimestre consecutive premergătoare perioadei în care scade termenul de depunere a declarației fiscale relevante ( scrisorile din 21.09.2012 Nr. 03-03-06/1/493 , din data de 24.12.2012 Nr. 03-03-06/1/716 ).

De exemplu, dacă veniturile din vânzări pentru ultimele patru trimestre (trimestrele II, III și IV din 2013 și trimestrul I din 2014) au depășit o medie de 10 milioane de ruble. pentru fiecare trimestru, contribuabilul efectuează plăți lunare în avans începând cu trimestrul II 2014, reflectate în declarația de impozit pe profit pentru trimestrul I 2014.

Conform para. 5 p. 1 art. 287 Codul fiscal al Federației Ruse Plățile în avans bazate pe rezultatele perioadei de raportare sunt contabilizate la plata impozitului pe baza rezultatelor următoarei perioade (de impozitare) de raportare.

Astfel, suma avansului trimestrial pe care organizația trebuie să o plătească la buget pe baza rezultatelor perioadei de raportare corespunzătoare ( CAP pentru plata suplimentară ), calculată ca diferență între sumele plăților anticipate trimestriale calculate pe baza rezultatelor perioadei curente de raportare

(Raportare KAP ) și perioada anterioară de raportare ( KAP anterior ):

KAP pentru plata suplimentară = raportare KAP - KAP anterior

Plățile în avans pe baza rezultatelor perioadei de raportare se efectuează cel târziu la termenul stabilit pentru depunerea declarațiilor fiscale pentru perioada de raportare corespunzătoare ( para. 2 p. 1 art. 287 Codul fiscal al Federației Ruse).

Astfel, pe parcursul anului, organizațiile completează declarații fiscale o dată la trei luni, în funcție de profitul efectiv încasat, iar plata se face cel târziu până la 28 aprilie, 28 iulie, 28 octombrie din perioada fiscală curentă.

În ultimele patru trimestre, Strela LLC a primit venituri din vânzări, a căror valoare nu a depășit în medie 10 milioane de ruble. pentru fiecare trimestru. În acest sens, organizația efectuează plăți trimestriale în avans. Cota de impozitare este de 20%, inclusiv pentru bugetul federal - 2%, pentru bugetul unei entități constitutive a Federației Ruse - 18%.

Să presupunem că baza impozabilă pentru impozitul pe venit în 2013 a fost:

- pentru primul trimestru - 100.000 de ruble;

- timp de o jumătate de an - 120.000 de ruble;

- timp de nouă luni - pierdere;

- pe an - 150.000 de ruble.

| Indicatoare fișe 02 declarații | Cod de linie | eu sfert | Jumătate de an | Nouă luni | An |

| Baza de impozitare pentru calculul impozitului | 120 | 100 000 | 120 000 | - | 150 000 |

| Valoarea impozitului pe venit calculat | 180 | 20 000 | 24 000 | - | 30 000 |

| - la bugetul federal | 190 | 2 000 | 2 400 | - | 3 000 |

| - la bugetul unei entități constitutive a Federației Ruse | 200 | 18 000 | 21 600 | - | 27 000 |

| Suma plăților în avans acumulate pentru perioada de raportare (de impozitare). | 210 | - | 20 000* | 24 000* | - |

| - la bugetul federal | 220 | - | 2 000 | 2 400 | - |

| - la bugetul unei entități constitutive a Federației Ruse | 230 | - | 18 000 | 21 600 | - |

| Suma impozitului pe venit de plătit suplimentar | |||||

| - la bugetul federal | 270 | 2 000 | 400 | - | 3 000** |

| - la bugetul unei entități constitutive a Federației Ruse | 271 | 18 000 | 3 600 | - | 27 000** |

| Cuantumul impozitului pe venit care urmează să fie redus | |||||

| - la bugetul federal | 280 | - | - | 2 400 | - |

| - la bugetul unei entități constitutive a Federației Ruse | 281 | - | - | 21 600 | - |

Sumele plăților anticipate acumulate pentru perioada de raportare (de impozitare) corespunzătoare, indicate la rândurile 210 - 230 din fila 02 din declarație, se transferă de la rândurile 180 - 200 din declarația pentru perioada de raportare anterioară.

La sfârșitul a nouă luni, organizația a avut o plată în exces către bugetul federal în valoare de 2.400 de ruble, către bugetul unei entități constitutive a Federației Ruse - 21.600 de ruble, care poate fi compensată cu plata impozitului pe venit pentru perioada fiscală (am vorbit mai devreme despre regulile pentru o astfel de compensare). În cazul în care organul fiscal, în baza cererii organizației, efectuează o compensare, obligațiile fiscale pentru termenul de plată din 28 aprilie 2014 vor fi următoarele:

la bugetul federal - 600 de ruble. (3.000 - 2.400);

la bugetul unei entități constitutive a Federației Ruse - 5.400 de ruble. (27.000 - 21.600).

Deci, Codul Fiscal al Federației Ruse prevede trei modalități posibile de a efectua plăți anticipate ale impozitului pe venit.

Contribuabilii enumerați în clauza 3 art. 286 Codul fiscal al Federației Ruse(inclusiv organizațiile cu venituri din vânzări care nu depășesc o medie de 10 milioane de ruble pentru fiecare trimestru în ultimele patru trimestre) plătesc plăți în avans pe baza rezultatelor primului trimestru, jumătate de an și nouă luni fără a plăti avansuri lunare.

Alți contribuabili pot alege una dintre două modalități de a plăti avansuri în perioada fiscală:

- pe baza rezultatelor primului trimestru, jumătate de an și nouă luni, plus plăți lunare anticipate în cadrul fiecărui trimestru;

- la sfârşitul fiecărei luni pe baza profitului real primit.

De la 1 ianuarie 2014 teatrele, muzeele, bibliotecile, organizațiile de concerte care sunt instituții bugetare nu calculează sau plătesc plăți în avans ( clauza 3 art. 286 Codul fiscal al Federației Ruse) și depuneți o declarație de impozit numai după încheierea perioadei fiscale ( clauza 2 art. 289 Codul Fiscal al Federației Ruse)

Plăți în avans pentru organizațiile nou create

Conform clauza 5 art. 287 Codul fiscal al Federației Ruse organizațiile nou create fac plăți în avans pentru perioada de raportare corespunzătoare dacă veniturile lor din vânzări nu depășesc 1 milion de ruble. pe lună sau 3 milioane de ruble. pe trimestru. În cazul depășirii restricțiilor specificate, contribuabilul, din luna următoare celei în care a avut loc acest depășire, efectuează plăți lunare anticipate ținând cont de cerințele clauza 6 art. 286 Codul Fiscal al Federației Ruse.După cum rezultă din această normă, organizațiile nou create încep să plătească plăți lunare în avans după ce a trecut un trimestru complet de la data înregistrării lor de stat, ceea ce ar trebui să fie înțeles ca trei luni întregi. În acest caz, trimestrele se numără de la începutul anului calendaristic ( para. 2 clauza 4 art. 6.1 Codul fiscal al Federației Ruse).

Să explicăm aceste reguli de drept folosind exemplul prezentat în Scrisoarea Serviciului Fiscal Federal pentru Moscova din 28 mai 2009 nr. 16-15/053914 (vom schimba doar durata acțiunii - din 2008 până în 2014).

Exemplul 4

Organizația comercială a fost creată în aprilie 2014. Până în august 2014, ea nu a avut niciun venit, dar în august și septembrie veniturile ei se ridicau la 500.000 RUB, respectiv. și 1.864.000 de ruble. În ce ordine va efectua organizația plăți lunare în avans pentru impozitul pe venit?

O organizație înregistrată în aprilie 2014 i se poate solicita doar să efectueze plăți lunare în avans

din trimestrul IV al anului 2014, adică de la 1 octombrie a anului precizat. Având în vedere că în septembrie 2014 (nouă luni) veniturile organizației au depășit 1 milion de ruble, în perioada următoare de raportare (trimestrul IV) aceasta este obligată să calculeze și să plătească plățile lunare în avans în modul prescris în clauza 2 art. 286Şi clauza 1 art. 287 Codul fiscal al Federației Ruse.

- Se aprobă formularul de declarație și procedura de completare. Prin ordinul Serviciului Fiscal Federal al Rusiei din 22 martie 2012 nr. ММВ-7-3/174@

- Dacă ziua de 28 cade într-o zi recunoscută ca zi liberă și (sau) sărbătoare nelucrătoare, atunci în conformitate cu clauza 7 a art. 6.1 din Codul Fiscal al Federației Ruse, termenul limită de plată este amânat pentru următoarea zi lucrătoare.

- Regulile de compensare (retur) se aplică și plăților în avans (clauza 14, articolul 78).

- Este mai bine să depuneți cererea împreună cu declarația.

- Modificările au fost făcute prin Legea federală nr. 215-FZ din 23 iulie 2013.

- Probabil că a existat o greșeală de tipar în scrisoare în care scrie: obligația de a plăti avansurile lunare poate apărea de la 1 octombrie 2008, adică din trimestrul trei al anului 2008.

Declarația de impozit pe venit pentru trimestrul I 2019 este un raport care va trebui depus tuturor persoanelor juridice care calculează trimestrial acest impozit, indiferent de frecvența cu care plătesc plățile în avans. Să luăm în considerare caracteristicile designului acestei declarații.

Caracteristici ale componenței declarației de impozit pe venit pentru trimestrul I

Pentru a pregăti raportul de impozit pe venit pentru trimestrul I din acest an, continuă să fie utilizat formularul aprobat prin ordin al Serviciului Federal de Taxe al Rusiei din 19 octombrie 2016 nr. ММВ-7-3/572@.

Regulile aplicate la completarea declarației nu s-au modificat (sunt date în aceeași ordine). Din setul acestor reguli pentru raportul pentru trimestrul I, sunt importante următoarele:

- cerința ca acesta să conțină setul minim necesar de foi care trebuie completate (fișa de titlu, subsecțiunea 1.1 din secțiunea 1, fila 02 și anexele 1 și 2 la aceasta);

- permisiunea de a nu include în raport acele fișe pentru care nu există date de completat;

- existența fișelor care trebuie incluse în raportul pentru această perioadă, dacă există date care vor fi reflectate în acestea (aceasta este subsecțiunea 1.2 din secțiunea 1, completată pentru avansurile plătite lunar, anexa 4 la fișa 02, menită să reflecte pierderi din anii precedenți, și anexa 5 la fișa 02, care conține date privind structurile separate);

- prezența unor fișe care nu sunt incluse în raportul trimestrial I, chiar dacă există date care se vor reflecta în acestea (sunt fișele 07, 08, 09, completate doar în raportul anual).

Dacă declarația conține o Anexă 5 la Fișa 02 completată (pentru structuri separate), atunci pentru a depune la locul de înregistrare a fiecăreia dintre aceste structuri va trebui să creați suplimentar o declarație simplificată alcătuită din pagina de titlu, subsecțiunile 1.1. și 1.2 (dacă există plăți lunare în avans) și anexa 5 la fișa 02.

Cum se reflectă plățile în avans în contul de profit și pierdere pentru primul trimestru?

Să vă reamintim că puteți calcula avansurile pe baza profitului:

- lunar din profitul real - declarația generată în acest caz va fi, de asemenea, creată lunar și legată de perioada determinată de numărul de luni incluse în ea (clauza 2 a articolului 285 din Codul fiscal al Federației Ruse), adică definiția de „declarație pentru trimestrul I” când un astfel de algoritm de calcul al avansurilor se dovedește a fi inaplicabil;

- trimestrial, plătindu-le fie o singură dată la sfârșitul trimestrului (contribuabilii cu un venit trimestrial mediu din patru trimestre anterioare care nu depășește 15 milioane de ruble au dreptul să facă acest lucru), fie lunar.

Introducerea datelor privind plățile în avans în declarația generată trimestrial nu este dificilă în prima opțiune de plată. Acestea, ca si in cazul avansurilor calculate lunar, se acumuleaza pe baza faptului ca pentru trimestrul I va fi echivalent cu impozitul acumulat pe profitul incasat pentru acest trimestru. În raportul pentru perioada următoare, cuantumul acestora va ajusta impozitul acumulat pe profit pe jumătate de an pentru a determina suma care corespunde plății suplimentare înainte de impozitul acumulat pe semestru, sau o rambursare de la buget ca plătit în plus.

Cea mai complexa varianta este cea cu taxa calculata trimestrial, dar cu taxa lunara. Iar plățile în avans reflectate în raportul de impozit pe venit pentru trimestrul I necesită rezerve speciale. Pentru ei, foaia 02 conține 3 grupuri de linii:

- 210-230, destinate avansurilor calculate în perioade anterioare pentru plata în perioada de raportare. În raportul pentru trimestrul I, acestea vor cuprinde valorile prezentate la rândurile 320-340 din declarația întocmită pentru trimestrul III al anului precedent.

- 290-310, alocate pentru înscrierea în acestea a sumelor avansurilor calculate în perioada de raportare pentru plata în trimestrul următor perioadei de raportare. În raportul pentru trimestrul I, valorile incluse în acestea vor coincide cu datele din rândurile 180-200.

- 320-340, în cazul în care este necesară prezentarea avansurilor acumulate la plată în trimestrul I al anului următor celui de raportare. Aceste rânduri nu sunt niciodată folosite în raportul pentru trimestrul I, deoarece ele sunt destinate a fi completate doar în declarație pentru 9 luni.

Ce trebuie să rețineți atunci când vă pregătiți raportul privind impozitul pe venit pentru primul trimestru al anului 2019

La crearea raportării profitului pentru primul trimestru al anului curent, trebuie să rețineți că în 2019 continuă să se aplice valorile speciale stabilite pentru perioada 2017-2020:

- valoarea cotei respective (50%) cu care este permisă reducerea profitului perioadei de raportare din cauza pierderilor generate în anii anteriori (clauza 2.1 din articolul 283 din Codul fiscal al Federației Ruse);

- ratele de impozitare (3% și 17%) utilizate pentru calcularea sumei plăților către bugetele federale și regionale (clauza 1 a articolului 284 din Codul fiscal al Federației Ruse).

În plus, din 2018 în Ch. 25 din Codul Fiscal al Federației Ruse a introdus o serie de inovații care pot afecta valoarea impozitului pe venit pentru un anumit contribuabil:

- au fost clarificate regulile de determinare a valorii datoriilor îndoielnice, care, la rândul său, se reflectă în valoarea rezervei create pentru aceste datorii (clauza 1 a articolului 266 din Codul fiscal al Federației Ruse);

- regulile de contabilizare a pierderilor suferite de companiile străine controlate au fost ajustate (clauzele 7, 8 ale articolului 309.1 din Codul fiscal al Federației Ruse);

- a fost introdusă posibilitatea aplicării unei noi deduceri (investiții) la valoarea impozitului acumulat (articolul 286.1 din Codul fiscal al Federației Ruse).

Rezultate

Raportarea profitului întocmită pentru trimestrul I 2019 se întocmește pe aceeași formă și conform acelorași reguli care au fost în vigoare pentru acest document în anul 2018. Totuși, aceleași reguli stabilesc pentru raportul generat pentru trimestrul I o serie de caracteristici care îl deosebesc de rapoartele pentru alte perioade ale anului. Procesul de reflectare în raport a avansurilor acumulate trimestrial, dar cu plata lunară, merită o atenție deosebită.

Beneficiile spitalului 2018: ce vor figlavkniga.ru

Rândul 290 din declarație

Beneficiile spitalului 2018: ce vor fiPotrivit Ministerului Muncii, valoarea maximă a concediilor medicale, a indemnizațiilor de maternitate și a indemnizațiilor pentru îngrijirea copilului va fi mai mare de anul viitor.

Când sunt necesare verificări cu „bonul de retur”?

Atunci când emiteți bani clienților care au returnat mărfuri (lucrare refuzată, servicii), trebuie să emiteți un cec cu semnul de calcul „retur de chitanță”. Dar nu este întotdeauna clar dacă o anumită situație se încadrează în această regulă. Am discutat diverse cazuri cu un specialist Federal Tax Service.

Cum vor dovedi oficialii fiscali abuzurile contribuabililor?

Din 19 august 2017 intră în vigoare un nou articol din Codul Fiscal, care stabilește semne de abuz de drepturi de către contribuabili. Dacă aceste semne sunt prezente, o reducere a bazei de impozitare și/sau a sumei impozitului de plătit poate fi considerată ilegală. Serviciul Fiscal Federal a publicat recomandări privind aplicarea practică a acestei norme.

Impozitul pe venit: cum se confirmă cheltuielile pentru un bilet de avion electronic

Dacă biletul de avion al unui călător a fost achiziționat electronic, este necesară o carte de îmbarcare ștampilată cu securitatea, printre altele, pentru a verifica cheltuielile de călătorie în scopuri de „venituri”. Dar ce să faci dacă nu se obișnuiește să se pună astfel de mărci pe un aeroport străin?

glavkniga.ru

Rândul 290 din declarația de impozit pe venit

Pe baza rezultatelor perioadelor de raportare, companiile trebuie să depună un raport privind impozitul pe profit. La completare, o atenție deosebită trebuie acordată rândului 290. Obligația de a calcula termenele pentru 290 de declarații de impozit pe venit revine doar unor companii.

Depunerea unei declarații

Companiile trebuie să prezinte acest raport până în a douăzeci și opta zi a lunii următoare perioadei de raportare. În același timp, organizațiile care plătesc avansuri lunare, calculate pe baza sumei reale a profitului impozabil, depun rapoarte cel târziu la data limită de plată a acestor plăți.

Companiile trebuie să prezinte acest raport până în a douăzeci și opta zi a lunii următoare perioadei de raportare. În același timp, organizațiile care plătesc avansuri lunare, calculate pe baza sumei reale a profitului impozabil, depun rapoarte cel târziu la data limită de plată a acestor plăți.

La sfârșitul perioadelor de raportare, sumele plăților anticipate plătite sunt luate în considerare pentru efectuarea următoarelor plăți anticipate calculate pe baza rezultatelor perioadei de raportare. Plățile anticipate plătite la sfârșitul perioadei de raportare sunt luate în considerare la plata impozitului pe venit pe baza rezultatelor perioadei următoare.

Cine nu ar trebui să completeze rândul 290

Linia 290 se află pe a doua foaie, care rezumă principalele rezultate. Informațiile se înscriu pe această fișă pe baza datelor indicate pe alte pagini de raportare, precum și în anexe. Aproape toate companiile trebuie să completeze rândul 290 în declarația de impozit pe venit, cu excepția:

- Organizațiile care plătesc plăți în avans în fiecare trimestru, adică acestea sunt organizații ale căror profituri în ultimele patru trimestre s-au ridicat la mai puțin de zece milioane de ruble, precum și acele companii care operează în Rusia prin reprezentanțe.

- Organizații care la începutul anului au început să vireze în fiecare lună avansuri. Ei calculează avansurile pe baza veniturilor reale primite.

Comanda de umplere a liniei

Rândul 290 este completat în conformitate cu calculele plății în avans. Adică, pe baza rezultatelor perioadei de raportare, companiile trebuie să calculeze suma avansului în funcție de rata și valoarea profitului și să înscrie valoarea rezultată la rândul 290 din declarația de impozit pe venit. Suma plății anticipate, care se plătește în fiecare lună, trebuie calculată pe tot parcursul anului. Valoarea avansurilor va depinde de perioada de raportare:

- Trimestrul I – cuantumul avansului lunar va fi identic cu cel din trimestrul IV al anului precedent. Adică, rândul 180 al raportului din anul precedent ar trebui să fie egal cu rândul 290 al raportului din anul curent.

- Trimestrul 2 (semestru) - cuantumul avansului lunar va fi egal cu o treime din valoarea avansului calculat la randul 180 pentru primul trimestru al anului curent. Dacă valoarea rezultată este zero sau mai mică decât zero, pe linia 290 este plasată o liniuță.

- Trimestrul 3 (nouă luni) – cuantumul avansului lunar va fi egal cu o treime dintre sumele plăților anticipate acumulate pentru cele șase luni și primul trimestru al anului curent. În declarația de impozit pe venit, rândul 290 ar trebui să fie egal cu rândul 320.

- Trimestrul 4 (un an) – suma plății anticipate pentru luna se calculează ca o treime din diferența dintre sumele plăților anticipate acumulate pentru șase luni și nouă luni ale anului curent. Dacă valoarea rezultată este mai mică sau egală cu zero, pe linia 290 este plasată o liniuță.

Concluzii

Atunci când o organizație calculează termenul limită pentru cea de-a 290-a declarație de impozit pe venit, trebuie să plece din perioada pentru care este depusă această declarație. Cu toate acestea, majoritatea calculelor pot necesita date din rapoartele pentru anii anteriori.

okbuh.ru

Rândul 290 din declarația de impozit pe venit pentru trimestrul 3 2017

La completarea unei declarații, rândul 290 din declarația de impozit pe venit pentru trimestrul 3 din 2017 ridică adesea întrebări. Astăzi vă vom spune de ce este nevoie de linia 290, cine o completează și când. Vom oferi un exemplu de completare a acestui rând și vă vom spune cum să completați rândurile 300 și 310, a căror completare este determinată de rândul 290.

Descărcați noul formular de declarație de impozit pe venit pentru trimestrul 3 2017>>>

Descărcați noul formular de declarație de impozit pe venit pentru trimestrul 3 2017>>>

Cum se completează rândul 290 din declarația de impozit pe venit pentru trimestrul 3 din 2017

Companiile raportează profituri folosind un nou formular, care a fost aprobat prin ordin al Serviciului Federal de Taxe al Rusiei din 19 octombrie 2016 N ММВ-7-3/572. Potrivit acestui ordin, termenii 290-310 indică cuantumul avansurilor lunare care se plătesc în trimestrul următor perioadei de raportare pentru care se depune declarația.

Rândul 290 din declarația de impozit pe venit pentru trimestrul 3 al anului 2017 conține diferența dintre impozitul pe venit calculat, care se reflectă în rândul 180 din declarație, și impozitul calculat în același rând, pe care organizația l-a reflectat în decontul pentru perioada anterioară. Este important de reținut că, dacă această diferență este negativă, atunci plățile lunare în avans nu trebuie efectuate. Rândul 290 din declarația de impozit pe venit pentru trimestrul 3 2017 se află în continuarea foii 02.

Când se completează rândul 290 din declarația de impozit pe venit

Rândul 290 din declarația de impozit pe venit pentru trimestrul 3 din 2017 se completează în funcție de modul în care organizația dvs. plătește plățile în avans. Dacă compania dvs. plătește avansuri lunare în timpul trimestrului și plăți anticipate trimestriale, atunci completați acest termen limită.

Stoke 290 nu este umplut:

- Dacă firma dvs. depune o declarație fiscală

- Organizația dvs. plătește doar plăți anticipate trimestriale pe baza rezultatelor perioadei de raportare, în conformitate cu articolul 286 alineatul (3) din Codul fiscal al Federației Ruse;

- Compania dvs. a trecut la calcularea plăților anticipate lunare pe baza profitului real primit în conformitate cu articolul 286 alineatul (2) din Codul fiscal al Federației Ruse.

Cum să contabilizezi cheltuielile fără erori? Contabilii sunt adesea confuzi cu privire la ce cheltuieli pot fi anulate și care vor provoca dispute cu autoritățile fiscale. Pentru a evita greșelile, folosiți sfaturile experților din revista Russian Tax Courier. Abonați-vă prin cont sau card. Citiți mai multe despre bonusurile dvs. aici >>>

Completarea rândului 290 în Q3: ce anume să furnizați

Rândul 290 din declarația de impozit pe venit pentru trimestrul 3 al anului 2017 indică diferența dintre:

- Suma impozitului calculat la rândul 180 din Declarație pentru trimestrul 3 2017;

- Suma impozitului calculat la rândul 180 din Declarație pentru trimestrul 2 2017.

Astfel, rândul 290 din declarația de impozit pe trimestrul 3 2017 se completează foarte simplu. Tot ce trebuie să faceți este să urmați doi pași simpli:

- Determinați dacă trebuie să completați rândul 290, adică dacă compania dvs. are obligația de a completa rândul 290.

- Dacă organizația dumneavoastră trebuie să completeze rândul 290, atunci acesta indică diferența dintre rândul 180 al declarației pentru trimestrul 3 2017 și rândul 180 al declarației pentru trimestrul 2 2017. Dacă organizația dvs. nu trebuie să completeze termenul 290, atunci acesta rămâne necompletat.

Se completează rândurile 300 și 310 din declarația de profit pentru trimestrul 3

Rândul 290 din declarația de impozit pe venit pentru trimestrul 3 din 2017 determină necesitatea completării rândurilor 300 și 310. Aceste rânduri indică sumele plăților anticipate lunare către bugetele federale și regionale, care sunt calculate în mod similar cu calculul indicatorului la rândul 290. Plata lunară se determină în părţi egale în cuantum de o treime din valoarea plăţii trimestriale. Dacă suma plății trimestriale nu este împărțită în trei părți egale fără sold, atunci soldul se adaugă la plata avansului lunar la ultimul termen de plată.

Caracteristici de completare a rândurilor 300 și 310 pentru organizațiile cu divizii separate

Când completați rândul 290 din declarația de impozit pe venit pentru trimestrul 3 al anului 2017 în organizații cu divizii structurale separate, trebuie să acordați atenție completării rândului 310. Suma plăților anticipate lunare plătibile bugetului entității constitutive a Rusiei Federația la locul acestor divizii separate ar trebui să fie egală cu suma rândurilor 120 și 121 din Anexa nr. 5 la Foaia 02.

Urgent de la redacție!

Doar azi! Înscrieți-vă pentru un abonament anual cu o reducere de 46%. Un cadou garantat - o eșarfă elegantă din cașmir. Abonare >> > Telefon 8 800 550-15-57

Procedura de completare a declarației de impozit pe venit depinde de modalitatea de plată a plăților în avans. Există trei modalități de a plăti avansuri la impozitul pe venit:

- trimestrial;

- lunar pe baza profitului real;

- lunar pe baza profitului incasat in trimestrul anterior.

Nu toată lumea poate plăti impozite trimestrial. În primul rând, există o anumită listă de structuri organizatorice care plătesc avansuri doar trimestrial. Acestea includ instituții bugetare, reprezentanțe ale companiilor străine, organizații individuale non-profit etc.

În al doilea rând, numai acele organizații ale căror venituri în ultimele patru trimestre nu au depășit o medie de 15.000.000 de ruble au dreptul să plătească avansuri trimestrial. pentru fiecare trimestru.

Alte organizații plătesc impozit lunar.

Apropo, organizațiile nou create au și dreptul de a efectua plăți anticipate trimestrial, dar numai până la un anumit punct conform indicatorilor de venit pe lună sau trimestru.

Cine trebuie să raporteze impozitul pe venit?

Declarația trebuie completată cu pagina de titluŞi aplicații foi 02. În continuare ar trebui să completați foile 03-09, dacă organizația a efectuat astfel de operațiuni.

Odată ce secțiunile necesare au fost completate, ar trebui să începeți să completați Fișa 02 „Calculul impozitului pe profit”Şi secțiunea 1.

Va urma această ordine.

Completarea paginii de titlu a declarației de impozit pe venit pentru trimestrul I 2018

La umplere pagina de titluîn partea superioară sunt indicate TIN-ul și KPP-ul organizației. Aceste date pot fi preluate din documentele de înregistrare. Ele se află în extrase din Registrul unificat de stat al persoanelor juridice și documente din statistică. Un punct important la care ar trebui să acordați atenție este că cel mai mare contribuabil indică pe pagina de titlu a punctului de control care a fost atribuit de inspectoratul interraional.

La depunerea declaraţiei iniţiale în teren „Număr de ajustare”„0” trebuie specificat. Dacă o organizație își clarifică declarația de impozit pe venit, atunci este indicat numărul de ajustare, începând de la „1--” și în continuare în funcție de câte ori sunt corectate datele.

În câmp „Perioada fiscală (de raportare) (cod)” Trebuie să indicați codul perioadei fiscale (de raportare) pentru care se depune declarația.

Pentru cazul nostru - primul trimestru sau timp de trei luni din ianuarie până în martie. Codurile „21” și, respectiv, „37”. În câmp „Anul de raportare” indica curentul 2018.

Declarația de impozit pe venit se depune la locul de înregistrare a organizației. Pentru a face acest lucru, declarația trebuie să indice codul autorității fiscale pe teritoriul căreia este înregistrată societatea. Ai uitat codul? Apoi utilizați serviciul biroului fiscal.

La linie „la locație (contabilitate) (cod)” Introduceți codul în funcție de cine depune declarația organizația. Deci, de exemplu, indicați codul 214 - „La locația unei organizații ruse care nu este cel mai mare contribuabil”.

O importanță deosebită trebuie acordată blocului de linii dedicat reorganizării sau lichidării. Cert este că aceste date pot fi completate de către un succesor sau o organizație lichidată.

Deci, de exemplu, dacă succesorul legal depune o declarație pentru o companie achiziționată, de exemplu, atunci datele despre compania care a fost fuzionată (reorganizată) sunt completate în aceste rânduri. În orice caz, TIN-ul și KPP ale organizației succesoare sunt indicate în partea de sus a paginii de titlu.

Codurile de reorganizare pot fi găsite în Anexa 1 la Procedură, aprobată prin Ordinul Serviciului Fiscal Federal al Rusiei din 19 octombrie 2016 Nr. ММВ-7-3/572.

Exemplu de completare a paginii de titlu a unei declarații de impozit pe venit (fragment)

Completarea anexelor la fișa 02

În practică, se obișnuiește să se înceapă completarea declarației de la Anexa nr. 3 la fișa 02. La urma urmei, datele din aplicația specificată sunt necesare pentru reflectarea corectă a informațiilor în Anexa nr. 1 și 2 la fișa 02. Autorului trebuie reamintit că această anexă reflectă, în special, tranzacții precum vânzarea de bunuri amortizabile sau tranzacții în baza unui contract de cesiune.

Anexa nr. 1 la fișa 02 conține informații despre veniturile organizației primite în perioada de raportare (perioada fiscală). Liniile 011–014 sunt destinate veniturilor din vânzări, în funcție de operațiunile în care este angajată organizația. Pe linie 010 Anexa nr. 1 la Foaia 02 urmează valoarea totală a veniturilor din vânzări.

Datele din această linie intră, de asemenea, în linia 040. Rândurile 101–106 sunt destinate să reflecte veniturile din afara exploatării.

Un exemplu de completare a Anexei nr. 1 la fișa 02, fragment dintr-o declarație a unei organizații angajate în vânzări cu ridicata

ÎN Anexa 2 la fișa 02 cheltuielile asociate cu producția și vânzările, cheltuielile neexploatare și pierderile sunt reflectate. În acest caz, ar trebui să se acorde o atenție deosebită datelor contabile fiscale pentru tranzacții, ale căror principii generale sunt dezvăluite în politica contabilă.

Deci, de exemplu, conform liniile 010–030 cheltuielile directe sunt reflectate. Și conform liniile 040–041 cheltuielile indirecte sunt reflectate.

Apropo, liniile 080–110 completate pe baza datelor Anexa nr. 3 la fișa 02. De aceea, completarea declarației începe cu secțiunea auxiliară indicată mai sus.

De liniile 200–206 cheltuielile neexploatare sunt reflectate.

Ați ajustat baza anilor anteriori în perioada curentă pe baza prevederilor articolului 54 din Codul fiscal al Federației Ruse? Apoi completați liniile 400–403. Rândurile ar trebui să reflecte valoarea supraevaluării bazei de impozitare în perioadele precedente. Prin acest indicator se reduce baza perioadei de raportare.

ÎN Anexa nr.4 la fișa 02 Baza de impozitare este reflectată minus pierderile din anii anteriori.

Anexa nr. 5 la fișa 02 completate de organizații care au divizii separate. Procedura de completare a declarației de impozit pe venit în acest caz are o serie de caracteristici specifice. În special, acestea sunt legate de calcularea cotei din baza de impozitare atribuibilă organizației și diviziei-mamă și situației în care diviziunea este lichidată în perioada fiscală.

Anexele nr. 6, 6a și 6b la fișa 02 ar trebui completate numai de membrii grupurilor consolidate.

Completarea fișelor 03-04-05-06-07-08-09 din declarația de impozit pe venit pentru trimestrul I 2018

Umplere foile 03-09 determinate de operaţiile care sunt indicate în acestea.

Foaia 03 Declarațiile de impozit pe venit sunt completate numai de agenții fiscali care plătesc dividende și dobânzi la titlurile de stat și municipale.

O foaia 04 se completează dacă organizația primește, de exemplu, dividende din participarea la capitaluri proprii în organizații ruse și străine.

Foaia 05 servește drept bază pentru înregistrarea tranzacțiilor cu valori mobiliare sau instrumente financiare ale tranzacțiilor futures.

Foaia 06 destinate fondurilor de pensii nestatale. Procedura de completare a fișei are o structură complexă și depinde în mare măsură de aplicarea legislației fiscale.

Foaia 07 completate de persoane vizate - organizații non-profit și alte organizații care au venituri vizate (finanțare vizată) organizații HOA, de exemplu.

Și în sfârșit, Foaia 09Şi Anexa 1 sunt completate de organizațiile care controlează persoane în legătură cu o companie străină controlată (CFC).

După ce secțiunile auxiliare necesare și foile individuale ale declarației au fost completate, trebuie să treceți la completarea propriu-zisă a fișei 02.

Completarea fișei 02 din declarația de impozit pe venit pentru trimestrul I 2018

Foaia 02 se completează pe baza datelor specificate în anexele la acesta.

De liniile 010–050 sunt indicate veniturile si cheltuielile, pe baza carora se calculeaza profitul sau pierderea rezultata.

De exemplu, linia 010 se umple pe bază liniile 040 din cererea 1 la foaia 02. ÎN linia 020 se transferă suma veniturilor neexploatare din rândurile 100 din apendicele 1 la foaia 02.

Liniile 030Şi 040 Foaie 02 reflectat pe baza datelor Anexa nr.2 la fișa 02.

De linia 060 profitul sau pierderea se calculează folosind o formulă simplă:

pagina 060 = pagina 010 + pagina 020 – pagina 030 – pagina 040 + pagina 050

Exemplu de completare a fișei 02 din declarația de impozit pe venit pentru trimestrul I 2018. Fragment de completare a datelor despre venituri, cheltuieli și rezultate

Apropo, dacă rezultatul este negativ, adică organizația a suferit o pierdere, linia 060 este indicat un indicator cu valoare negativă.

De linia 100 Baza de impozitare a impozitului pe venit se calculează folosind formula specificată în declarație. Indicatorul de bază pentru calcularea impozitului este indicat conform linia 120.

De linia 140 Ar trebui să setați rata impozitului pe venit (20%), care este împărțită în federal (3%) și regional (17%). Aceasta este o rată regională generală, a cărei valoare o poate reduce regiunea.

Exemplu de completare a fișei 02 din declarația de impozit pe venit pentru trimestrul I 2018. Fragment de completare a datelor privind tariful

Adică, de exemplu, în linia 210 trebuie specificat indicatorul rândurile 320 foaia 02 declarații pentru 9 luni ale anului 2017.

Liniile 240–260 lita 02 sunt destinate să reflecte impozitele plătite în afara Rusiei. Procedura de creditare a impozitului specificat în cazul unei pierderi în perioada curentă și momentul transferului au propriile caracteristici, prevăzute la articolul 311 din Codul fiscal al Federației Ruse.

De rândurile 265–267 Taxa de tranzacționare este reflectată. Aceste informații sunt relevante pentru reprezentanții afacerilor din capitală.

De rândurile 270–281 foaia 02 trebuie indicat impozitul care trebuie plătit suplimentar sau redus. Luați în considerare plățile în avans acumulate.

De rândurile 290–340 se reflectă avansurile pentru trimestrul următor. Acest rând este completat de o organizație care transferă lunar impozitul pe venit pe baza profitului primit în trimestrul precedent. Aceste linii ar trebui să reflecte plățile în avans pe care organizația trebuie să le transfere în timpul următorului trimestru.

Suma finală a impozitului plătit sau redus ar trebui să se reflecte în conformitate cu secțiunea 1. Completarea nu va fi dificilă dacă aveți toate informațiile necesare.

Răspunderea pentru nedepunerea declarațiilor de impozit pe venit

Ca regulă generală, dacă o organizație depune declarații în timp util, aceasta este o infracțiune (articolul 106 din Codul fiscal al Federației Ruse, articolul 2.1 din Codul de infracțiuni administrative al Federației Ruse).

Amenda conform articolului 119 din Codul fiscal al Federației Ruse este de 5% din suma impozitului care trebuie plătită (plătită suplimentar) pe baza declarației, dar nu a fost transferată în termenul prevăzut.

Cu toate acestea, o organizație nu poate fi amendată în temeiul articolului 119 din Codul fiscal al Federației Ruse pentru depunerea cu întârziere a unei declarații de impozit pe venit pentru perioada de raportare. Chestia este că în cursul anului organizația transferă avansuri, și nu impozitul în sine. Prin urmare, prevederile articolului 119 din Codul fiscal al Federației Ruse nu pot fi aplicate în astfel de cazuri. Dar o amendă poate fi aplicată în conformitate cu articolul 126 din Codul fiscal al Federației Ruse.

Să vă reamintim! Pentru a pregăti și a trimite declarația de impozit pe venit în timp util și fără erori, utilizați serviciul online „Afacerea mea”. Serviciul generează automat rapoarte, le verifică și le trimite electronic. Nu va trebui să vizitați personal biroul fiscal, ceea ce va economisi, fără îndoială, nu numai timp, ci și nervi. Puteți obține acces gratuit la serviciu chiar acum până la