Contabilitatea metodelor de amortizare a mijloacelor fixe. Amortizarea mijloacelor fixe

Metode de calcul a amortizarii mijloacelor fixe

Metodele de amortizare selectate trebuie fixate în firma de contabilitate. În același timp, rețineți că în contabilitate este permisă aplicarea unor metode diferite pentru diferite grupuri de mijloace fixe omogene. Dar nu este permisă schimbarea metodei de amortizare pentru un anumit obiect după punerea lui în funcțiune. Adică, pe toată durata de viață utilă a obiectului, va trebui aplicată o singură metodă (clauza 18 PBU 6/01 „Contabilitatea mijloacelor fixe”). În contabilitatea fiscală, observăm că este posibilă modificarea metodei de amortizare fiscală de la începutul anului. În același timp, este permisă trecerea de la o metodă neliniară la una liniară nu mai devreme de cinci ani după ce ați început să o utilizați (paragraful 4, clauza 1, articolul 259 din Codul Fiscal al Federației Ruse).

Metode posibile de calcul al amortizarii mijloacelor fixe în contabilitate

În contabilitate, amortizarea mijloacelor fixe poate fi calculată folosind una dintre cele patru metode (clauza 18 PBU 6/01 „Contabilitatea mijloacelor fixe”):

- cale liniară;

- metoda echilibrului reducător;

- metoda de anulare a costului prin suma numărului de ani ai duratei de viață utilă;

- metoda de anulare a costului proporţional cu volumul produselor (lucrărilor).

Metoda liniară în contabilitate

Principalul avantaj al metodei în linie dreaptă este ușurința în utilizare: costul unui obiect este plătit uniform pe toată durata de viață a acestuia. În plus, aceasta este singura modalitate de a evita diferențele temporare între contabilitate și contabilitatea fiscală.

Pentru contabilizarea amortizarii într-un mod liniar, rata anuală este mai întâi determinată de formula:

Apoi calculați suma anuală de amortizare folosind formula:

Valoarea amortizarii care trebuie perceputa lunar este egala cu 1/12 din suma anuala (clauza 19 PBU 6/01 „Contabilitatea mijloacelor fixe”).

Notă: rata de amortizare pentru metoda liniară în contabilitate și contabilitate fiscală este calculată diferit. Și anume, în contabilitatea fiscală, se determină imediat cota lunară. Pentru aceasta, durata de viață utilă a obiectului este luată în luni. În contabilitate, se calculează mai întâi rata anuală (pe baza duratei de viață utilă în ani, nu în luni) și, în consecință, suma anuală a amortizarii. Și numai atunci în contabilitate afișează suma care se acumulează lunar. Aceasta este 1/12 din amortizarea anuală. Astfel, ținând cont de aceste diferențe, din cauza rotunjirii, sumele de amortizare calculate în contabilitate și contabilitate fiscală pot diferi. Pentru a evita discrepanțe, în contabilitate merită să se determine indicatorul „Rata anuală de amortizare” cu numărul maxim de zecimale (cel puțin patru).

Un exemplu de calcul al amortizarii folosind metoda liniară poate fi găsit într-o specială articol.

Metoda echilibrului descrescător

Avantajul metodei soldului reducător este că în primii ani de funcționare, mijlocul fix este amortizat mai rapid decât prin metoda liniară. Dezavantajul este că perioada de rambursare integrală a valorii obiectului depășește durata de viață utilă a acestuia - rămâne o parte din valoarea mijlocului fix, procedura de anulare pentru care trebuie stabilită în politica contabilă a companiei. Acest lucru va fi văzut mai clar în exemplul de mai jos.

Pentru a calcula amortizarea utilizând metoda soldului reducător, determinați mai întâi rata anuală de amortizare folosind formula:

După aceea, valoarea anuală a amortizarii se calculează folosind formula:

Suma lunară a amortizarii este egală cu 1/12 din suma anuală (clauza 19 PBU 6/01 „Contabilitatea mijloacelor fixe”).

Vă rugăm să rețineți că, deoarece valoarea reziduală a unui obiect este luată la începutul fiecărui an, valoarea anuală a amortizarii va scădea treptat. În consecință, valoarea deprecierii lunare va scădea. Totodată, valoarea deprecierii lunare în cursul anului rămâne neschimbată.

Societatea stabilește singură coeficientul crescător al ratei de amortizare, prescriind o anumită valoare în politica contabilă. Acesta nu poate depăși un factor de 3,0 (clauza 19 PBU 6/01 „Contabilitatea mijloacelor fixe”). Totodată, coeficientul de 3,0 poate fi aplicat doar pentru amortizarea mijloacelor fixe puse în funcţiune după 31 decembrie 2005. Pentru alte mijloace fixe trebuie aplicați factori multiplicatori, inițial la data punerii în funcțiune (ordin nr. 03-05-06-01/71 din 12.12.2005, scrisoarea Ministerului de Finanțe al Rusiei din 22.06.2007 nr. 03-05-06-01/71).

Exemplu de calcul al soldului scadent

Organizația a achiziționat un laptop. Costul inițial al mijlocului fix, format în contabilitate, este de 45.000 de ruble. Instalația a fost pusă în funcțiune în decembrie 2014. Durată utilă - 3 ani.

Conform politicii contabile, în contabilitate, amortizarea la laptopuri se calculează prin metoda soldului reducător folosind un factor de multiplicare 1,5.

Acest laptop a fost amortizat din 2015. Valoarea reziduală la începutul anului 2015 este egală cu valoarea sa inițială, întrucât amortizarea nu a fost percepută în 2014.

Rata anuală de amortizare este:

1: 3 x 100% = 33,3334%.

Calculul amortizării pentru durata de viață utilă a unui laptop este prezentat în tabel:

Anul de funcționare |

Valoarea reziduală la începutul anului, frecare. |

Rata de amortizare, % |

Valoarea anuală a deducerilor de amortizare, ținând cont de coeficientul crescător, freacă. (coloana 2 × coloana 3 × 1,5) |

Valoarea lunară a cheltuielilor de amortizare în cursul anului, frec.

|

Valoarea reziduală la sfârșitul anului, frecare.

|

|---|---|---|---|---|---|

În funcție de anularea valorii reziduale a mijlocului fix, contabilul a ales dintre două opțiuni:

Opțiunea 1. Scoateți valoarea reziduală a obiectului în conturile 02 în ultima lună a duratei de viață utilă.

Opțiunea 2. Continuați să amortizați obiectul folosind metoda bilanțului reducător până în momentul în care acesta este anulat din cauza eliminării (vânzare, uzură sau deteriorare fizică etc.).

Având în vedere caracterul semnificativ al sumei soldului, contabilul a ales opțiunea 2.

Metoda de anulare bazată pe suma numărului de ani de viață utilă

Avantajul deprecierii prin suma numărului de ani de viață utilă este că în primii ani de funcționare obiectul este anulat mai rapid decât prin metoda liniară. În acest caz (spre deosebire de metoda soldului reducător), perioada de scadență coincide cu durata de viață utilă.

Acum pentru calculul în sine. Nu este necesară o rată anuală de amortizare pentru a anula valoarea sumei numărului de ani de viață utilă. Pentru a calcula amortizarea în acest fel, valoarea anuală a amortizarii este calculată imediat folosind formula:

Suma deprecierii care trebuie percepută lunar este egală cu 1/12 din suma anuală rezultată (clauza 19 PBU 6/01 „Contabilitatea mijloacelor fixe”).

Un exemplu de calculare a deprecierii prin suma numărului de ani de viață utilă

Organizația a achiziționat un laptop. Costul inițial al mijlocului fix, format în contabilitate, este de 45.000 de ruble. Durata de viață utilă estimată a instalației este de 3 ani.

Conform politicii contabile, în contabilitate, amortizarea pentru laptopuri se calculează prin anularea costului prin suma numărului de ani ai duratei de viață utilă.

Suma numărului de ani de viață utilă a unui laptop este egală cu:

1 + 2 + 3 = 6 .

În primul an de funcționare al instalației, valoarea anuală a amortizarii va fi:

3: 6 × 45.000 de ruble. = 22 500 de ruble.

Valoarea deducerilor lunare este egală cu:

22 500 de ruble. : 12 luni = 1875 ruble.

În al doilea an de funcționare al instalației, valoarea anuală a amortizarii va fi:

2: 6 × 45.000 de ruble. = 15.000 de ruble.

Valoarea deducerilor lunare:

15 000 de ruble. : 12 luni = 1250 de ruble.

Și în al treilea an de funcționare al unității, valoarea anuală a amortizarii este egală cu:

1: 6 × 45.000 de ruble. = 7500 de ruble.

Valoarea deducerilor lunare:

7500 de ruble. : 12 luni = 625 ruble.

Metoda de anulare a costului proporțional cu volumul de produse (lucrări)

Radierea costului proporțional cu volumul de produse (lucrări) reflectă cel mai exact amortizarea fizică a mijlocului fix. Acesta este avantajul metodei. Dezavantajul este complexitatea mare a calculelor, nevoia de planificare a producției.

La anularea costului unui mijloc fix proporțional cu volumul de produse (lucrări), nu se determină rata anuală de amortizare și valoarea anuală a amortizarii. Cert este că valoarea deducerilor de amortizare depinde de volumul producției. Și se poate schimba pe tot parcursul anului. În consecință, valoarea amortizarii lunare trebuie să fie determinată lunar conform formulei (clauza 19 PBU 6/01 „Contabilitatea mijloacelor fixe”):

Exemplu de amortizare proporțională cu volumul produselor (lucrărilor)

Organizația a achiziționat un laptop care poate fi folosit pentru fabricarea a aproximativ 500 de articole. Costul inițial al mijlocului fix, format în contabilitate, este de 45.000 de ruble.

Conform politicii contabile, în contabilitate, amortizarea la laptopuri se percepe proporțional cu volumul de produse produse.

În septembrie 2015 au fost realizate 35 de unități folosind laptopul.

Valoarea deprecierii acumulată pe laptop a fost în luna specificată:

35 buc. × 45.000 de ruble. : 500 buc. = 3150 ruble.

Valoarea deprecierii este determinată lunar, separat pentru fiecare proprietate amortizabilă.

Amortizarea începe în data de 1 a lunii următoare celei în care acest obiect a fost dat în exploatare, încetează în data de 1 a lunii următoare celei în care costul obiectului a fost anulat integral sau când acest obiect a fost scos din proprietate amortizabilă.

Amortizarea se percepe în conformitate cu rata de amortizare determinată pentru un obiect pe baza duratei de viață a acestuia.

Punctul 18 din PBU 6/01 stabilește patru metode de calculare a amortizarii în scopuri contabile:

cale liniară;

metoda echilibrului reducător;

metoda de anulare a costului prin suma numărului de ani ai duratei de viață utilă;

metoda de anulare a costului proporțional cu volumul produselor (lucrărilor);

Indiferent de metoda de amortizare pe care o alege o organizație, aceasta trebuie să determine ratele de amortizare anuale și lunare.

În conformitate cu paragraful 1 al art. 259 din Codul fiscal al Federației Ruse, pentru a calcula impozitul pe venit, contribuabilii pot alege una dintre metodele de calcul al amortizarii:

- metoda liniara;

este o cale neliniară.

Metoda aleasă de organizație pentru calcularea amortizarii în raport cu obiectul proprietății amortizabile în baza paragrafului 3 al art. 259 din Codul fiscal al Federației Ruse nu poate fi modificat pe toată perioada de amortizare a acestui obiect.

Amortizarea este anulată atunci când mijlocul fix este retras. Contabilitatea sumelor de amortizare se tine in contul 02 "Amortizarea mijloacelor fixe"

4.1.1. Metoda de amortizare liniare

Cu metoda liniară de amortizare, valoarea anuală a amortizarii este determinată pe baza costului inițial sau a valorii curente (de înlocuire) (în cazul unei reevaluări) a unui element de imobilizări și a ratei de amortizare calculată pe baza valorii utile. durata de viață a acestui articol.

1) perioada estimată de utilizare a acestei instalații în conformitate cu productivitatea sau capacitatea preconizată;

2) uzura fizică așteptată, în funcție de modul de funcționare (numărul de schimburi), condițiile naturale și influența unui mediu agresiv, a sistemului de reparații;

3) restricții de reglementare și alte restricții privind utilizarea acestui obiect (de exemplu, termenul de închiriere).

Durata de viață utilă a obiectelor este determinată de organizație în mod independent atunci când acceptă obiectul pentru contabilitate.

Durata de viață utilă a elementelor de imobilizări poate fi revizuită de către organizație în cazuri de îmbunătățire (creștere) a indicatorilor normativi adoptați inițial de funcționare a elementului de imobilizări ca urmare a reconstrucției sau modernizării.

De la 1 ianuarie 2002, în scopurile contabilității fiscale, la determinarea duratei de viață utilă a mijloacelor fixe, organizațiile trebuie să se ghideze după Rezoluția N1.

Pe baza Scrisorii Ministerului Finanțelor al Federației Ruse din 29 august 2002 N 04-05-06 / 34, atunci când aplică această rezoluție în scopuri contabile, organizațiile folosesc Clasificarea specificată pentru a determina durata de viață utilă a mijloacelor fixe acceptate pentru contabilitate (contul de debit 01) începând cu 1 ianuarie 2002.

Amortizarea mijloacelor fixe admise în contabilitate înainte de 1 ianuarie 2002 în scopuri contabile continuă să fie percepută pe baza duratei de viață utilă determinată la înregistrarea obiectului și a metodei de amortizare alese de organizație pentru un grup de obiecte omogene.

Exemplu.

Costul obiectului mijloacelor fixe este de 260.000 de ruble. În conformitate cu clasificarea mijloacelor fixe incluse în grupele de amortizare, aprobată prin Decretul Guvernului Federației Ruse din 01 ianuarie 2002 N 1, obiectul este atribuit celui de-al treilea grup de amortizare cu o durată de viață utilă mai mare de 3 ani pentru 5 ani inclusiv. Durata de viață utilă este stabilită la 5 ani. Rata anuală de amortizare este de 20% (100%: 5 ani), valoarea anuală a amortizarii este de 52.000 de ruble (260.000 x 20/100), valoarea lunară a amortizarii este de 4.333,33 ruble (52.000/12).

4.1.2. Metoda echilibrului descrescător

Atunci când eficiența utilizării unui element de imobilizări scade cu fiecare an următor, organizația are dreptul de a aplica metoda soldului reducător pentru a determina durata de viață utilă și amortizarea.

Valoarea anuală a amortizarii este determinată pe baza valorii reziduale a mijlocului fix la începutul anului de raportare și a ratei de amortizare calculată pe baza duratei de viață utilă a acestui element și a factorului de accelerare stabilit în conformitate cu legislația Federației Ruse.

Exemplu.

Costul unui mijloc fix este de 260.000 de ruble. Durata de viață utilă este de 5 ani. Factor de accelerare 2. Rata anuală de amortizare 20%. Rata anuală de amortizare cu un factor de accelerare de 40%.

În primul an de funcționare:

Valoarea anuală a deducerilor de amortizare va fi determinată pe baza costului inițial format la afișarea obiectului de mijloc fix și se va ridica la 104.000 de ruble (260.000 x 40% = 104.000).

În al doilea an de funcționare:

Amortizarea va fi determinată pe baza valorii reziduale a obiectului la sfârșitul primului an de funcționare, va fi de 62.400 de ruble ((260.000 - 104.000) = 156.000 x 40%).

În al treilea an de funcționare:

Amortizarea va fi determinată pe baza valorii reziduale a obiectului la sfârșitul celui de-al doilea an de funcționare, va fi de 37.440 de ruble ((156.000 - 62.400) = 93.600 x 40%).

În al patrulea an de funcționare:

Amortizarea va fi determinată pe baza valorii reziduale a obiectului la sfârșitul celui de-al treilea an de funcționare, va fi de 22464 ruble ((93600 - 37440) = 56160 x 40%).

Pe parcursul celui de-al cincilea an de funcționare:

Amortizarea va fi determinată pe baza valorii reziduale a obiectului la sfârșitul celui de-al patrulea an de funcționare, va fi de 13478,40 ruble ((56160 - 22464) = 33696 x 40%).

Amortizarea acumulată pe cinci ani se va ridica la 239.782,40 ruble. Diferența dintre costul inițial al obiectului și valoarea deprecierii acumulate în valoare de 20217,60 ruble este valoarea de salvare a obiectului, care nu este luată în considerare la calcularea amortizarii pe an, cu excepția ultimului an de funcționare. În ultimul an de funcționare, amortizarea se calculează prin scăderea valorii de salvare din valoarea reziduală a obiectului la începutul ultimului an.

Atunci când organizațiile aleg să calculeze amortizarea folosind metoda soldului reducător, trebuie amintit că, începând cu anul 2002, mecanismul de amortizare accelerată stabilit anterior prin Decretul Guvernului Federației Ruse din 19 august 1994 N 967 „Cu privire la utilizarea mecanism de amortizare accelerată și reevaluare a mijloacelor fixe” a fost declarat invalid. Această anulare a fost făcută prin Decretul Guvernului Federației Ruse din 20 februarie 2002 N 121 „Cu privire la modificarea și invalidarea anumitor acte ale Guvernului Federației Ruse privind impozitarea profiturilor organizațiilor”.

4.1.3. Metoda de anulare bazată pe suma anilor de viață utilă

Prin această metodă, rata anuală de amortizare se determină pe baza costului inițial al mijlocului fix și a raportului anual, unde numărătorul este numărul de ani care au mai rămas până la sfârșitul duratei de viață a obiectului, iar numitorul este suma dintre numărul de ani din durata de viață utilă a obiectului.

Exemplu.

Costul unui mijloc fix este de 260.000 de ruble. Durata de viață utilă este de 5 ani. Suma anilor de viață utilă este 1 + 2 + 3 + 4 + 5 = 15.

În primul an de funcționare, raportul va fi de 5/15, valoarea deprecierii acumulate va fi de 86.666,67 ruble (260.000 x 5/15).

În al doilea an de funcționare, raportul este de 4/15, valoarea deprecierii acumulate este de 69.333,33 ruble (260.000 x 5/15).

În al treilea an de funcționare, raportul este de 3/15, valoarea deprecierii acumulate este de 52.000 de ruble (260.000 x 3/15).

În al patrulea an de funcționare, raportul este de 2/15, valoarea deprecierii acumulate este de 34.666,67 ruble (260.000 x 2/15).

În ultimul, al cincilea an de funcționare, raportul este de 1/15, valoarea deprecierii acumulate este de 17.333,33 ruble (260.000 x 1/15).

4.1.4. Metoda de anulare proporțională cu volumul produselor (lucrări, servicii)

Prin metoda de anulare a costului unui mijloc fix proporțional cu volumul produselor (lucrări, servicii), amortizarea se percepe pe baza indicatorului natural al volumului de produse (lucrări) în perioada de raportare și a raportului dintre costul inițial al mijlocului fix și volumul estimat de produse (lucrări) pe întreaga durată de viață utilă a mijlocului fix obiect.

Exemplu.

Costul mașinii este de 65.000 de ruble, kilometrajul estimat al mașinii este de 400.000 km. În perioada de raportare, kilometrajul mașinii a fost de 8.000 km., Valoarea amortizarii pentru această perioadă va fi de 1.300 de ruble (8.000 km x (65.000 de ruble: 400.000 km.)). Valoarea deprecierii pentru întreaga perioadă de kilometraj este de 65.000 de ruble (400.000 km. x 65.000 ruble: 400.000 km.).

4.1.5. Stergerea costului mijloacelor fixe pe măsură ce acestea sunt puse în producție

Punctul 18 din PBU 6/01 prevede că mijloacele fixe cu o valoare de cel mult 10.000 de ruble pe unitate sau o altă limită stabilită în politica contabilă a organizației pe baza caracteristicilor tehnologice, precum și cărțile, broșurile și publicațiile similare achiziționate sunt permis să fie anulate pentru costurile de producție (cheltuieli de vânzare) pe măsură ce sunt puse în producție sau în exploatare. Pentru a asigura siguranța acestor obiecte în producție sau în timpul funcționării în organizație, este necesar să se organizeze controlul mișcării acestora.

Efectul acestei reguli în ceea ce privește restricțiile de cost „nu mai mult de 10.000 de ruble pe unitate sau altă limită stabilită în politica contabilă bazată pe caracteristicile tehnologice” pe baza Scrisorii Ministerului Finanțelor al Federației Ruse din 29 august, 2002 N 04-05-06 / 34 se aplică numai obiectelor mijloace fixe acceptate în contabilitate după 1 ianuarie 2002.

4.2. Metode de amortizare în contabilitatea fiscală

În contabilitatea fiscală (clauza 1, articolul 259 din Codul fiscal al Federației Ruse), contribuabilii au dreptul de a utiliza una dintre cele două metode posibile pentru calcularea amortizarii:

– liniar;

- neliniar.

La aplicarea uneia dintre aceste metode, valoarea amortizării se determină în scopuri fiscale lunar, în conformitate cu rata de amortizare, în funcție de durata de viață utilă a obiectului. Mai mult, amortizarea se percepe separat pentru fiecare proprietate amortizabilă.

În ceea ce privește tipurile de bunuri amortizabile precum clădirile, structurile și dispozitivele de transport incluse în grupele de amortizare a opta până la a zecea, indiferent de perioada de punere în funcțiune a acestora, legislația fiscală prevede utilizarea numai a metodei de amortizare liniară.

Pentru alte mijloace fixe, contribuabilul poate aplica oricare dintre metodele de mai sus.

Legea federală N 58-FZ a introdus art. 259 din Codul Fiscal al Federației Ruse este o schimbare foarte importantă.

„Contribuabilul are dreptul să includă în cheltuielile perioadei (de impozitare) de raportare cheltuieli cu investiții de capital în valoare de cel mult 10% din costul inițial al mijloacelor fixe (cu excepția mijloacelor fixe primite cu titlu gratuit) și (sau) cheltuielile efectuate în cazurile de finalizare, dotare suplimentară, modernizare, reechipare tehnică, lichidare parțială a mijloacelor fixe, ale căror sume sunt determinate în conformitate cu art. 257 din prezentul cod”.

Aceste cheltuieli ar trebui clasificate drept cheltuieli asociate cu producția și vânzările (în valoare de amortizare acumulată) (Scrisoarea Ministerului Finanțelor al Federației Ruse din 11 octombrie 2005 N 03-03-04 / 2/76).

La calcularea sumei deprecierii, contribuabilul nu ia în calcul cheltuielile de mai sus pentru investițiile de capital.

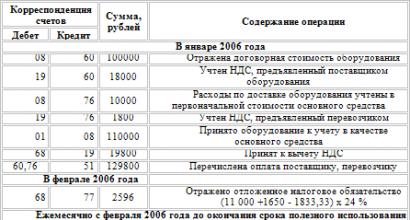

Exemplu.

Organizația în ianuarie 2006 a achiziționat echipamente în valoare de 118.000 de ruble (inclusiv TVA - 18.000 de ruble). Costurile de livrare a echipamentelor s-au ridicat la 11.800 de ruble (inclusiv TVA - 1.800 de ruble).

Echipamentul a fost pus în funcțiune în ianuarie 2006. Să presupunem că durata de viață utilă a acestui echipament este de 5 ani, metoda de amortizare este liniară. Organizația decide să ia în calcul în contabilitatea fiscală drept cheltuieli 10% din costul inițial al echipamentului. Valoarea acestor cheltuieli este de 11.000 de ruble ((118.000 - 18.000 + 11.800 - 1.800) x 10%).

Apoi, în contabilitatea organizației, aceste tranzacții comerciale se vor reflecta după cum urmează:

După cum se poate vedea din exemplu, valoarea deprecierii acumulate în contabilitate lunară este de 1833,33 ruble.

În contabilitatea fiscală, luând în considerare același exemplu, procedura de calculare a amortizarii pentru acest echipament va fi oarecum diferită, datorită faptului că în contabilitatea fiscală, cheltuielile în valoare de 11.000 de ruble sunt recunoscute ca deduceri de amortizare la un moment dat. Amortizarea ulterioară (inclusiv cheltuielile deduse) se ridică lunar la 1.650 de ruble (110.000 - 11.000) / 60 de luni.

În legătură cu procedura diferită de calculare a deprecierii în contabilitate și în contabilitate fiscală, în februarie 2006, un contribuabil are o diferență între valoarea deprecierii în contabilitate și valoarea deducerilor pentru amortizare recunoscută ca cheltuială în scopuri fiscale, care este supusă reflectării. în conturile contabile în conformitate cu regulile standardului contabil PBU 18/02.

Metoda de amortizare aleasă de contribuabil nu este supusă modificării pe toată perioada de amortizare a imobilului amortizabil.

Luați în considerare metodele de amortizare liniară și neliniară, fiecare separat.

4.2.1. Metoda de amortizare liniare

În conformitate cu paragraful 4 al art. 259 din Codul Fiscal al Federației Ruse metoda liniara reprezintă o anulare uniformă a costului proprietății amortizabile pe parcursul duratei de viață a acesteia, stabilită de organizație la acceptarea obiectului în contabilitate.

La aplicarea metodei liniare, valoarea deprecierii acumulată timp de o lună în raport cu un obiect de proprietate amortizabilă se determină ca produsul dintre costul său inițial (de înlocuire) și rata de amortizare determinată pentru acest obiect.

Atunci când se aplică metoda liniară, rata de amortizare pentru fiecare element de proprietate amortizabilă este determinată de formula:

K = (1/n) x 100%,

Unde K- rata de amortizare ca procent din costul inițial (de înlocuire) al proprietății amortizabile;

n

Exemplu.

În ianuarie 2006, organizația a pus în funcțiune un obiect al mijloacelor fixe achiziționate în aceeași lună pentru 60.000 de ruble (fără TVA). Elementul de imobilizari achizitionat apartine grupei a patra de amortizare iar organizatia a stabilit durata de viata utila egala cu 6 ani (72 luni). Instrumentul principal este utilizat în activitățile de afaceri ale organizației.

Rata lunară de amortizare va fi (1/72 din lună) x 100% = 1,39%.

Valoarea deducerilor lunare pentru amortizare va fi de 834 de ruble (60.000 de ruble x 1,39%). Astfel, în scopul calculării impozitului pe venit, cheltuielile de producție și vânzări vor include suma deprecierii acestui mijloc fix în valoare de 834 de ruble.

4.2.2. Metoda de amortizare neliniară

Alineatul 5 al art. 259 din Codul Fiscal al Federației Ruse, se determină că, atunci când se utilizează metoda neliniară, valoarea deprecierii acumulată timp de o lună în legătură cu un obiect de proprietate amortizabilă este determinată ca produsul valorii reziduale a unui obiect. a proprietății amortizabile și rata de amortizare determinată pentru acest obiect.

La aplicarea metodei neliniare, rata de amortizare a unui obiect de proprietate amortizabilă este determinată de formula:

K = (2/n) x 100%,

Unde K- rata de amortizare ca procent din valoarea reziduala aplicata acestei proprietati amortizabile;

n- durata de viata utila a acestui element imobiliar amortizabil, exprimata in luni.

În acest caz, din luna următoare celei în care valoarea reziduală a bunului amortizabil atinge 20% din valoarea inițială (de înlocuire) a acestui obiect, amortizarea asupra acestuia se calculează în următoarea ordine:

1) valoarea reziduală a proprietății amortizabile în scopul amortizarii este fixată ca valoare de bază pentru calcule ulterioare;

2) valoarea deprecierii acumulată timp de o lună pentru acest element de proprietate amortizabilă se determină prin împărțirea costului de bază al acestui element la numărul de luni rămase până la expirarea duratei de viață utilă a acestui element.

Exemplu.

În ianuarie 2005, organizația a pus în funcțiune un mijloc fix în valoare de 20.000 de ruble (fără TVA). Acest element de imobilizari apartine celei de-a doua grupe de amortizare, organizatia a stabilit o durata de viata utila de 2,5 ani (30 de luni).

Rata lunară de amortizare pentru acest element de mijloc fix, calculată pe baza duratei de viață utilă a elementului, va fi de 6,67% (2/30 luni) x 100%).

Din calculul de mai sus se poate observa că lunar scade valoarea amortizarii acumulate.

În decembrie 2006, valoarea reziduală a mijlocului fix va fi de 20% din costul său inițial (20.000 de ruble x 20% = 4.000 de ruble). Au trecut 23 de luni de la amortizarea din acest exemplu. Durata de viață utilă rămasă a obiectului este de 7 luni.

Valoarea lunară a deducerilor de amortizare până la sfârșitul duratei de viață a instalației va fi de 4088,22 ruble / 7 luni = 584,03 ruble.

4.3. Durata de viață utilă a unui element de imobilizări corporale

La acceptarea unui obiect de mijloace fixe pentru contabilitate și contabilitate fiscală, primul lucru de făcut este să determinați durata de viață utilă a obiectului.

Durata de viață utilă a unui element de mijloace fixe este determinată de organizație în momentul în care elementul este acceptat în contabilitate.

Durata de viață utilă a unui element de imobilizări se determină pe baza:

– durata de viață estimată a acestei instalații în conformitate cu productivitatea sau capacitatea preconizată;

– uzura fizică așteptată, în funcție de modul de funcționare (numărul de schimburi), condițiile naturale și influența unui mediu agresiv, a sistemului de reparații;

– restricții de reglementare și alte restricții privind utilizarea acestei facilități (de exemplu, termenul de închiriere).

În cazurile de îmbunătățire (creștere) a indicatorilor normativi adoptați inițial de funcționare a unui element de imobilizare ca urmare a reconstrucției sau modernizării, organizația revizuiește durata de viață utilă a acestui element.

În contabilitatea fiscală, durata de viață utilă este determinată în termenii stabiliți de Clasificarea mijloacelor fixe (aprobată prin Decretul Guvernului Federației Ruse din 01.01.2002 N 1).

Trebuie să verificați în ce grupă de amortizare se încadrează mijlocul fix și să selectați orice durată de viață utilă în termenii stabiliti pentru acest grup de amortizare.

De exemplu, telefoanele sunt denumite în a treia grupă de amortizare (cod OKOF 14 3222135), care include proprietăți cu o durată de viață utilă mai mare de 3 ani până la 5 ani inclusiv. La achiziționarea unui telefon, o organizație îi poate stabili orice durată de viață utilă, cuprinsă între 37 și 60 de luni inclusiv, de exemplu 40 de luni. Nu este necesară nicio justificare suplimentară, de ce durata de viață utilă a dispozitivului este setată la exact 40 de luni (mai degrabă decât 50 sau 60).

Dacă mijlocul fix nu este denumit în niciuna dintre grupele de amortizare stabilite prin Clasificarea mijloacelor fixe, atunci contribuabilul nu are dreptul să determine în mod independent durata de viață utilă a acestui element.

Pentru astfel de active fixe, durata de viață utilă este stabilită de contribuabil în conformitate cu condițiile tehnice sau recomandările organizațiilor de producție (clauza 5, articolul 258 din Codul fiscal al Federației Ruse).

Dacă acest lucru nu este posibil, atunci organizația nu are de ales decât să facă o solicitare către Ministerul Economiei al Rusiei. Fără un răspuns oficial din partea acestui departament, organizația nu va putea acumula amortizare pentru acest obiect în scopul impozitului pe profit. Aceasta este poziția exprimată de reprezentanții autorităților fiscale ca răspuns la solicitările private ale contribuabililor.

4.4. Valoarea amortizarii anuale

Anual sumă deducerile din amortizare sunt determinate de:

1. Cu metoda liniară - pe baza costului inițial sau a valorii (actuale (de înlocuire) (în cazul unei reevaluări) a unui element de imobilizare și a ratei de amortizare calculată pe baza duratei de viață utilă a acestui element.

2. Cu metoda echilibrului reducător - pe baza valorii reziduale a mijlocului fix la începutul anului de raportare și a ratei de amortizare calculată pe baza duratei de viață utilă a acestui obiect și a unui coeficient nu mai mare de 3, stabilit de organizație;

3. Cu metoda de anulare a costului prin suma numărului de ani de viață utilă - pe baza costului inițial sau a valorii (actuale (de înlocuire) (în cazul reevaluării) a elementului de imobilizare și a raportului, al cărui numărător este numărul de ani rămase până la sfârșitul duratei de viață utilă a elementului și numitorul este suma numerelor de ani din durata de viață utilă a articolului.

Pe parcursul anului de raportare, cheltuielile cu amortizarea mijloacelor fixe se acumulează lunar, indiferent de metoda de acumulare utilizată, în cuantum de 1/12 din suma anuală.

Pentru mijloacele fixe utilizate în organizațiile cu natură sezonieră a producției, valoarea anuală a amortizarii mijloacelor fixe se acumulează uniform în perioada de funcționare a organizației în anul de raportare.

Cu metoda de anulare a costului proporțional cu volumul de producție (muncă), amortizarea este percepută pe baza indicatorului natural al volumului de producție (muncă) în perioada de raportare și raportul dintre costul inițial al mijlocului fix obiect și volumul estimat de producție (muncă) pe întreaga durată de viață utilă a obiectului de mijloc fix.

4.5. Prima de amortizare

Conform clauzei 1.1. Artă. 259 din Codul fiscal al Federației Ruse, introdus prin Legea N 58-FZ, de la 1 ianuarie 2006, contribuabilii au primit dreptul de a include simultan în cheltuielile perioadei de raportare (fiscală) costul investițiilor de capital în valoare de nu mai mult de 10% din costul inițial al mijloacelor fixe amortizabile (aceasta este așa-numita primă de amortizare).

Includerea acestor costuri în componența cheltuielilor este un drept, nu o obligație a contribuabilului.

Noile norme specificate la paragraful 1.1. Artă. 259 din Codul Fiscal al Federației Ruse se aplică investițiilor de capital care vizează:

1) privind investițiile în mijloace fixe.

Organizația poate include în cheltuielile perioadei de raportare (de impozitare) până la 10% din costul inițial al mijloacelor fixe.

Această regulă nu se aplică mijloacelor fixe primite gratuit.

Această regulă nu se aplică nici mijloacelor fixe primite ca aport la capitalul autorizat.

În mod formal, în paragraful 1.1 al art. 259 din Codul Fiscal al Federației Ruse nu există nicio interdicție asupra unor astfel de active fixe. Cu toate acestea, acest alineat prevede că valoarea cheltuielilor pentru investițiile de capital trebuie determinată în conformitate cu art. 257 din Codul fiscal al Federației Ruse. Iar procedura de determinare a valorii mijloacelor fixe primite sub formă de aport la capitalul autorizat este definită la art. 277 din Codul fiscal al Federației Ruse.

În conformitate cu Scrisoarea Ministerului Finanțelor al Rusiei din 29 martie 2006 N 03-03-04 / 2/94), clauza 1.1 din art. 259 din Codul fiscal al Federației Ruse, de asemenea, nu se aplică proprietăților achiziționate pentru leasing și contabilizate de organizația locatorului în contul 03 „Investiții profitabile în active materiale”.

De menționat că este posibilă anularea drept cheltuieli până la 10% din valoarea investițiilor de capital realizate, adică utilizarea primei de amortizare, numai în raport cu mijloacele fixe amortizabile care sunt supuse amortizarii fiscale.

Deci, de exemplu, terenurile nu sunt supuse deprecierii (clauza 2, articolul 256 din Codul fiscal al Federației Ruse), prin urmare, o organizație, care a cumpărat un teren, nu are dreptul de a anula 10% din valoarea sa ca cheltuieli;

2) pentru cheltuielile efectuate în cazurile de finalizare, dotare suplimentară, modernizare, reechipare tehnică, lichidare parțială a mijloacelor fixe.

In orice caz. 1.1 Art. 259 din Codul fiscal al Federației Ruse nu se aplică cheltuielilor pentru reconstrucția activelor fixe.

În conformitate cu paragraful 3 al art. 272 din Codul fiscal al Federației Ruse, bonusul de amortizare pentru activele imobilizate este anulat ca cheltuieli ale perioadei la care se referă data începerii amortizarii acestor active fixe.

Prima de amortizare pentru costul modernizării (finalizării etc.) se ia în considerare în cheltuieli în perioada în care se încadrează data modificării costului inițial al imobilizării modernizate (finalizate etc.).

Ce element de cheltuieli ar trebui să reflecte suma unei sume forfetare anulate investițiilor de capital?

Pe de o parte, în Scrisoarea Ministerului de Finanțe al Rusiei din 30 decembrie 2005 N 03-03-04 / 3/21, se indică faptul că cheltuielile sub formă de investiții de capital în valoare de până la 10% a costului inițial al mijloacelor fixe (costuri de modernizare, echipamente suplimentare etc.) etc.) sunt recunoscute ca cheltuieli la postul „Deduceri din amortizare”.

Pe de altă parte, în noua formă a declarației de impozit pe venit (aprobată prin Ordinul Ministerului Finanțelor al Rusiei din 7 februarie 2006 N 24n), în Anexa N 2 la fișa 02, informații cu privire la valoarea cheltuielilor pentru capital investiții (linia 044) se reflectă în informațiile privind costurile indirecte.

Având în vedere faptul că forma declarației și procedura de completare sunt aprobate prin ordinul Ministerului Finanțelor al Rusiei, care este înregistrat la Ministerul Justiției din Rusia, este mai oportun ca organizațiile să recunoască amortizarea bonus ca cheltuială indirectă. Pentru a evita neînțelegerile cu autoritățile fiscale, poate fi indicat ca organizația să stabilească această prevedere în ordinea privind politicile contabile în scopuri fiscale.

Decizia privind aplicarea (sau neaplicarea) bonusului de amortizare ar trebui să se reflecte în ordinea privind politica contabilă a organizației în scopul impozitului pe profit. Dacă se ia o decizie de utilizare a acestui mecanism, ordinul trebuie să precizeze și procentul de anulare (nu mai mare de 10% din valoarea investițiilor de capital).

Vă rugăm să rețineți că, incluzând în politica contabilă decizia de anulare unică a sumei investițiilor de capital ca cheltuieli, această rată trebuie aplicată în cursul anului în raport cu toate investițiile de capital enumerate la clauza 1.1 al art. 259 din Codul Fiscal al Federației Ruse.

Codul fiscal al Federației Ruse nu prevede posibilitatea aplicării unui bonus de amortizare doar în raport cu o parte a mijloacelor fixe sau, de exemplu, numai în legătură cu costurile de modernizare. Procedura de contabilizare a cheltuielilor pentru investițiile de capital ar trebui să fie aceeași pentru toate investițiile de capital efectuate de organizație în cursul anului corespunzător.

Atunci când se utilizează mecanismul de anulare unică de până la 10% din valoarea investițiilor de capital, trebuie avut în vedere faptul că, în viitor, la calcularea sumelor de amortizare pentru mijlocul fix corespunzător, amortizarea în conformitate cu cu clauza 1.1 al art. 259 din Codul fiscal al Federației Ruse, cheltuielile nu mai sunt luate în considerare. Adică, amortizarea este percepută pe costul redus cu suma cheltuielilor de capital anulate la un moment dat.

Exemplul B.

Politica contabilă a Pharm SRL pentru anul 2006 prevede o anulare unică a 10% din valoarea investițiilor de capital efectuate în perioada de raportare (de impozitare), în modul prevăzut de clauza 1.1 al art. 259 din Codul Fiscal al Federației Ruse.

În ianuarie 2006, Pharm LLC a achiziționat echipamente în valoare de 500.000 de ruble. (fara TVA). Costurile de instalare a echipamentelor s-au ridicat la 30.000 de ruble. (fara TVA). Instalarea a fost efectuată în februarie, iar în aceeași lună echipamentul a fost inclus în mijloace fixe.

Echipamentul este inclus în a 3-a grupă de amortizare. Durata de viață utilă a echipamentului este stabilită la 4 ani (48 de luni). Metoda de amortizare este liniara. Amortizarea echipamentelor se percepe de la 1 martie 2006.

În conformitate cu art. 257 din Codul Fiscal al Federației Ruse, costul inițial al echipamentului este de 530.000 de ruble. În martie, Pharm LLC anulează 10% din costul inițial al echipamentului - 53.000 de ruble.

Să calculăm valoarea deprecierii pentru echipamente, pe care Pharm LLC o poate include în cheltuieli lunar începând cu martie 2006:

(530.000 de ruble - 53.000 de ruble): 48 de luni. = 9937,5 ruble. /lună

Astfel, în luna martie, Pharm LLC va anula două sume pentru cheltuieli în contabilitatea fiscală:

- primă de amortizare în valoare de 53.000 de ruble;

- suma deprecierii în valoare de 9937,5 ruble.

În viitor, Pharm LLC va acumula lunar amortizarea echipamentelor în valoare de 9937,5 ruble.

Dacă o organizație suportă cheltuieli pentru modernizarea (finalizarea, etc.) a mijloacelor fixe, atunci până la 10% din suma cheltuielilor efectuate este debitat ca cheltuieli la un moment dat (Scrisoarea Ministerului Finanțelor al Rusiei din 30 decembrie 2005). N 03-03-04 / 3/21). Partea rămasă din cheltuielile efectuate mărește costul inițial al mijlocului fix și este amortizată prin amortizare în modul general stabilit.

Exemplu.

Să presupunem că Pharm LLC are un computer în bilanţ cu un cost iniţial de 35.000 de ruble. Calculatorul a fost achizitionat in decembrie 2004. Durata de viata utila stabilita la data punerii in functiune a calculatorului este de 40 de luni. Metoda de amortizare este liniara. Deprecierea în valoare de 875 de ruble a fost percepută lunar pe computer. (35.000 de ruble: 40 de luni).

În 2006, Pharm LLC a actualizat computerul. Valoarea cheltuielilor pentru modernizare este de 12.000 de ruble. Actualizările au fost finalizate în martie, așa că ar trebui să fie taxate în martie ca o creștere a costului inițial al computerului.

În martie 2006, Pharm LLC anulează 10% din costul modernizării computerului - 1200 de ruble. În consecință, 10.800 de ruble vor fi alocate creșterii costului inițial al computerului.

Să calculăm lunar suma deprecierii pe care Pharm LLC o va acumula pe un computer în contabilitate fiscală, începând din aprilie 2006:

(35.000 de ruble + 10.800 de ruble): 40 de luni = 1145 ruble. /lună

Astfel, în martie, Pharm LLC va anula valoarea bonusului de amortizare în valoare de 1200 de ruble în contabilitatea fiscală. și amortizarea pe computer în valoare de 875 de ruble.

Începând din aprilie, Pharm LLC va acumula lunar amortizare pe computer în valoare de 1145 de ruble. până când valoarea reziduală a calculatorului devine zero (sau până când aceasta este scoasă din bilanţ).

O atenție deosebită trebuie acordată faptului că, în conformitate cu paragraful 1.1 al art. 259 din Codul Fiscal al Federației Ruse, capacitatea de a anula la un moment dat până la 10% din valoarea investițiilor de capital realizate este prevăzută numai în legislația fiscală.

PBU 6/01 „Contabilitatea mijloacelor fixe” nu prevede o astfel de oportunitate. În contabilitate, costurile de achiziție a mijloacelor fixe și (sau) costurile de finalizare (echipamente suplimentare, etc.) ale mijloacelor fixe pot fi anulate ca cheltuieli doar prin amortizare.

În consecință, utilizarea unei prime de amortizare în scopuri de impozitare pe profit va duce la o discrepanță între datele contabile și cele fiscale.

Organizațiile care aplică PBU 18/02 „Contabilitatea decontărilor de impozit pe venit” vor trebui să țină evidența diferențelor temporare apărute în acest sens.

Exemplu.

Luați în considerare condițiileexemplu "B" și să presupunem că în contabilitate durata de viață utilă a echipamentelor este setată la aceeași ca în contabilitatea fiscală - 4 ani, metoda de amortizare este liniară. Pharm LLC ia în considerare veniturile și cheltuielile atunci când calculează impozitul pe venit pe bază de angajamente. Cota impozitului pe venit este de 24%.

În contabilitate, achiziția de echipamente este reflectată în următoarele înregistrări.

ianuarie 2006:

Factura numărul 08 Factura numărul 60- 500.000 de ruble. – echipamentul achizitionat este primit de la furnizor.

Februarie:

Factura numărul 08 Factura numărul 60- 30.000 de ruble. – a efectuat lucrări la instalarea echipamentelor;

ID factură 01 Cantitate factură 08 - 530.000 de ruble. - echipamentul este acceptat în contabilitate ca parte a mijloacelor fixe ale organizației.

Din martie 2006, pentru echipamente începe să se acumuleze o amortizare în valoare de 11.041,67 ruble. pe lună (530.000 de ruble: 48 de luni):

Factura numărul 20 Factura numărul 02 – 11041,67 RUB

În contabilitatea fiscală în martie, 10% din costul inițial al echipamentului - 53.000 de ruble, precum și amortizarea pentru martie - 9937,5 ruble sunt deduse ca cheltuieli la un moment dat. Valoarea totală a cheltuielilor recunoscute în contabilitatea fiscală în martie este de 62.937,5 ruble.

În contabilitate în martie, doar suma deprecierii în valoare de 11.041,67 ruble este recunoscută ca cheltuială.

Astfel, valoarea cheltuielilor recunoscute în contabilitatea fiscală depășește suma cheltuielilor recunoscute în contabilitate cu 51.895,83 ruble.

În conformitate cu paragraful 12 din PBU 18/02, această diferență este recunoscută ca diferență temporară impozabilă. Prin urmare, în luna martie, contabilul Pharm LLC trebuie să acumuleze obligația de impozit amânat corespunzătoare acestei diferențe, care se reflectă în afișare:

Factura numărul 68 / „Impozitul pe venit” Factura numărul 77 – 12455 rub. (51895,83 ruble x 24%).

În continuare, diferența temporară impozabilă identificată în martie va scădea treptat pe măsură ce se acumulează amortizarea echipamentelor. În același timp, va scădea și obligația corespunzătoare privind impozitul amânat.

Procesul de apariție și de reducere a diferenței impozabile și a obligației de impozit amânat corespunzătoare în cursul anului 2006 poate fi ilustrat clar cu ajutorul tabelului.

În mod evident, anularea diferenței apărute în martie 2006 și obligația de impozit amânată corespunzătoare se va efectua pe toată perioada în care echipamentul se află în bilanțul organizației.

4.6. Amortizarea fondului locativ

La punctul 17 din versiunea veche a PBU 6/01, se spunea că amortizarea nu a fost percepută pentru anumite grupuri de active fixe. Acestea au inclus facilități pentru locuințe, îmbunătățiri externe și alte facilități similare, precum și animale productive și plantații perene care nu au atins vârsta operațională. Pentru astfel de obiecte, amortizarea a fost înregistrată într-un cont separat în afara bilanţului.

Totodată, paragraful 51 din Ghid prevede că pentru obiectele din fondul locativ care sunt utilizate de organizație pentru a genera venituri și sunt înregistrate în contul investițiilor de venituri în active materiale, amortizarea se percepe în modul general stabilit.

Această prevedere a fost fixată și în noua ediție a clauzei 17 din PBU 6/01. Pentru obiectele de fond locativ (cladiri de locuit, camine, apartamente etc.) care sunt folosite pentru a genera venituri si care sunt contabilizate in contul 03, amortizarea trebuie sa fie perceputa in conformitate cu procedura general stabilita. Valoarea reziduală a acestor obiecte este reflectată în bilanţ ca parte a investiţiilor profitabile.

4.7. Taxa de amortizare a capacitatilor de mobilizare

De la 1 ianuarie 2006, nu este necesară perceperea amortizarii capacităților de mobilizare, adică a acelor mijloace fixe care sunt utilizate de organizație pentru implementarea legislației Federației Ruse privind pregătirea și mobilizarea mobilizării (clauza 17 PBU 6/01). ). Dar numai cu condiția ca aceste obiecte să fie puse sub control și să nu fie utilizate în producția de produse, în efectuarea muncii sau în prestarea de servicii, pentru nevoile de management ale organizației sau pentru furnizarea de către organizație contra cost pentru temporar. posesie și utilizare sau pentru utilizare temporară.

Această adăugare indică indirect că capacitățile de mobilizare sunt contabilizate ca active fixe, în ciuda faptului că aceste facilități nu sunt destinate utilizării în activitățile comerciale ale organizației (clauza 4 PBU 6/01).

4.8. Obiecte ale mijloacelor fixe care nu sunt supuse amortizarii

Lista obiectelor nesupuse amortizării, ale căror proprietăți de consum nu se modifică în timp (clauza 17 din PBU 6/01), a fost completată cu obiecte clasificate ca obiecte muzeale și colecții muzeale. Ce obiecte de mijloace fixe le aparțin, puteți afla din art. 3 din Legea federală din 26 mai 1996 N 54-FZ „Cu privire la fondul muzeelor al Federației Ruse și a muzeelor din Federația Rusă”. Obiectele și colecțiile muzeale sunt incluse în Fondul Muzeal, pot fi de stat, municipale, private sau alte forme de proprietate, iar circulația lor civilă este limitată.

În plus, la paragraful 17, lista obiectelor neamortizabile este deschisă, adică poate fi completată. Anterior, doar terenurile și obiectele de gospodărire a naturii erau clasificate ca acestea.

4.9. Amortizarea de accelerare

A fost modificat paragraful 19 din PBU 6/01, care a stabilit factorul de accelerare utilizat la calcularea amortizarii folosind metoda soldului reducător. În formularea anterioară a acestui paragraf, s-a spus că coeficientul este stabilit în conformitate cu legislația Federației Ruse.

Articolul 10 din Legea federală din 14 iunie 1995 N 88-FZ „Cu privire la sprijinul de stat pentru întreprinderile mici în Federația Rusă” prevedea că întreprinderile mici au dreptul de a aplica amortizarea accelerată într-o sumă de două ori mai mare decât normele statutare. Cu toate acestea, această normă a fost anulată de la 01.01.2005 prin Legea federală din 22 august 2004 N 122-FZ.

Această prevedere a fost utilizată în contractul de închiriere. Articolul 31 din Legea din 29 octombrie 1998 N 164-FZ „Cu privire la leasingul financiar (leasing)” stabilește că bunul închiriat transferat locatarului în baza unui contract de leasing este contabilizat în bilanțul locatorului sau al locatarului de comun acord. . Părțile la contractul de închiriere au dreptul, de comun acord, să aplice amortizarea accelerată a bunului închiriat. Deducerile din depreciere se efectuează de către partea la contractul de leasing în al cărei bilanț se află obiectul leasingului. Astfel, legiuitorul stabilește posibilitatea aplicării amortizarii accelerate a bunului închiriat prin acordul părților contractante. Cu toate acestea, mecanismul de accelerare în sine nu este specificat în această lege.

În ceea ce privește impozitul pe venit, mecanismul de amortizare accelerată este descris la art. 259 din Codul Fiscal al Federației Ruse. În ceea ce privește mecanismul de amortizare accelerată din punct de vedere al impozitului pe proprietate, art. 374 și 375 din Codul fiscal al Federației Ruse, legiuitorul se referă la procedura contabilă.

Procedura de înregistrare în contabilitate a operațiunilor în baza unui contract de leasing a fost reglementată până în prezent doar prin Ordinul Ministerului Finanțelor al Rusiei din 17 februarie 1997 N 15 „Cu privire la reflectarea în contabilitate a operațiunilor în cadrul unui contract de leasing”. Preciza ca acumularea deducerilor de amortizare pentru refacerea integrala a imobilului in leasing se face pe baza valorii acestuia si a normelor aprobate in modul prescris, sau din normele indicate, majorate in legatura cu aplicarea mecanismului de amortizare accelerata printr-o coeficient nu mai mare de 3.

În același timp, paragrafele 50 și 54 din Orientări stabilesc că atunci când amortizarea este calculată folosind metoda soldului reducător pentru bunurile mobile care constituie obiect de leasing financiar și care sunt atribuite părții active a activelor imobilizate, locatorul sau locatarul poate aplica factorul de accelerare în conformitate cu termenii contractului de închiriere financiară.chiria nu este mai mare de 3. Ministerul Finanțelor, prin scrisoarea din 28 februarie 2005 N 03-06-01-04/118, a raportat că aplicarea factorul de accelerare la calcularea deducerilor de amortizare în metoda liniară PBU 6/01 nu este prevăzut.

Modificările aduse paragrafului 3 al clauzei 19 permit tuturor organizațiilor, fără excepție, să utilizeze un coeficient stabilit de organizație în mod independent atunci când calculează amortizarea prin metoda soldului reducător.

Valoarea anuală a amortizarii prin metoda soldului reducător se determină pe baza valorii reziduale a obiectului la începutul anului de raportare, a ratei de amortizare calculată pe baza duratei de viață utilă a acestui obiect și a unui coeficient nu mai mare de 3 stabilit. în politica contabilă a organizaţiei pentru un grup de mijloace fixe omogene.

4.10. Amortizarea mijloacelor fixe utilizate într-un mediu ostil

proprietate amortizabilă, în conformitate cu art. 256 din Codul Fiscal al Federației Ruse, proprietatea, rezultatele activității intelectuale și alte obiecte de proprietate intelectuală care sunt deținute de contribuabil, sunt utilizate de acesta pentru a genera venituri și al căror cost este rambursat prin amortizarea acumulată sunt recunoscute. Proprietatea amortizabilă este o proprietate cu o durată de viață utilă mai mare de 12 luni și un cost inițial de peste 10.000 de ruble. Proprietatea amortizabilă este împărțită în grupe de amortizare în funcție de durata de viață utilă. Durata de viata utila este perioada in care un element de imobilizari fixe sau un element de imobilizari necorporale serveste la indeplinirea obiectivelor activitatilor contribuabilului. Durata de viață utilă este determinată de contribuabil în mod independent de la data punerii în funcțiune a acestei proprietăți amortizabile, în conformitate cu prevederile prezentului articol și ținând cont de Clasificarea activelor fixe aprobată de Guvernul Federației Ruse.

În conformitate cu art. 259 din Codul Fiscal al Federației Ruse, contribuabilii acumulează amortizare fie pe o bază liniară, fie neliniară. Valoarea deprecierii este determinată de contribuabili lunar, în modul prevăzut de prezentul articol. Amortizarea se calculează separat pentru fiecare element de proprietate amortizabilă. Acumularea deprecierii asupra unui obiect de proprietate amortizabil începe în data de 1 a lunii următoare celei în care acest obiect a fost dat în exploatare. Acumularea deprecierii asupra unui obiect de proprietate amortizabil încetează începând cu data de 1 a lunii următoare celei în care valoarea unui astfel de obiect a fost radiată în totalitate sau când acest obiect a fost scos din proprietatea amortizabilă a contribuabilului pentru orice motiv.

Potrivit paragrafului 7 al art. 259 din Codul fiscal al Federației Ruse în ceea ce privește activele fixe amortizabile (denumite în continuare mijloace fixe) utilizate pentru a lucra într-un mediu agresiv și (sau) schimburi sporite, contribuabilul are dreptul de a aplica un coeficient special la nivelul de bază. rata de amortizare, dar nu mai mare de 2. Pentru mijloacele fixe amortizabile care fac obiectul contractului de leasing financiar (contract de leasing), contribuabilul pentru care acest mijloc fix trebuie contabilizat în conformitate cu termenii contractului de leasing financiar (leasing). acord) are dreptul de a aplica un coeficient special cotei de amortizare de bază, dar nu mai mare de 3. Aceste norme nu se aplică mijloacelor fixe aferente primei, a doua și a treia grupe de amortizare, dacă se calculează amortizarea în funcție de mijloace fixe. folosind o metodă neliniară. Contribuabilii care utilizează mijloace fixe amortizabile pentru a lucra într-un mediu agresiv și (sau) schimburi sporite au dreptul să utilizeze coeficientul special specificat numai atunci când calculează amortizarea în raport cu aceste mijloace fixe. Lista sistemelor de operare care pot fi clasificate ca sisteme de operare care operează într-un mediu agresiv este determinată de către contribuabil în mod independent (în conformitate cu articolul 259 din Codul fiscal al Federației Ruse și cu cerințele documentației tehnice a sistemului de operare). Rețineți că contribuabilul trebuie să confirme utilizarea efectivă a sistemului de operare într-un mediu agresiv. Totodata, amortizarea accelerata se acumuleaza si se ia in calcul in scopuri de impozit pe profit numai in luna (perioada) imobilizarii in mediu agresiv.

Înainte de a lua în considerare ce este amortizarea mijloacelor fixe, merită să facem o scurtă digresiune istorică. Unele elemente de contabilitate, care amintesc de depreciere, se regăsesc deja în registrele venețiene și florentine din secolele XV-XVI. Se crede că acolo a fost și atunci că s-au format originile acestui concept economic. Cu toate acestea, multă vreme aceste elemente contabile nu au avut o sistematică.

Amortizarea a devenit o parte regulată a contabilității pentru prima dată în Anglia în secolul al XIX-lea. Acest lucru a fost facilitat de creșterea rapidă a industriei feroviare. Construcția a necesitat investiții semnificative, pentru care au fost implicați deținători de acțiuni terți - acționari. La acel moment, toate cheltuielile au fost anulate în momentul în care au fost efectuate. Din acest motiv, costuri incredibile au fost fixate chiar la începutul construcției și profituri la fel de impresionante în etapa de finalizare.

Desigur, acționarii pasivi au început să pretindă dividende din acest profit. Acţionarii activi, adevăraţii proprietari, au încercat să cheltuiască o parte din venit pe renovare - reînnoirea proprietăţii deteriorate. Acesta este ceea ce a dat naștere la două concepte strâns legate precum „uzură” și „amortizare”, ca și concepte sistemice.

Amortizarea și cheltuielile de amortizare

Esența economică a deprecierii

Amortizarea au fost tratate și sunt tratate ca un fel de sistem unificat. Viziunea clasică a deprecierii, ca fond, prevedea împărțirea acestuia în două părți - renovare și amortizare. Prima a fost creată ca rezervă pentru a înlocui vechile proprietăți. Al doilea a acumulat fonduri destinate reparațiilor majore. Ea a fost înțeleasă la un moment dat drept depreciere.

Pe măsură ce dezvoltarea progresa, s-au justificat diverse interpretări ale uzurii. Conceptul lui P. Samuelson, S.L. Brew și K.R. McConnell a definit esența deprecierii în valoarea monetară a scăderii valorii capitalului consumat. Conceptul lui J. Bonbright a reprezentat amortizarea ca o cheltuială de exploatare rezervată destinată reducerii/eliminării deprecierii fizice a mijloacelor fixe.

Conceptul de V.Ya. Gorfinkel prevedea înțelegerea deprecierii ca o compensare a costurilor pentru deprecierea activelor imobilizate, realizată prin includerea unei părți din valoarea acestora sub forma unui element de costuri de producție cu asigurarea unei înlocuiri complete a proprietății la cedarea acesteia.

Aceste concepte au stat la baza metodelor de calcul al prețului și real al deprecierii mijloacelor fixe. Pe baza acestor metode a luat naștere sistemul de norme centralizate unificate de amortizare a obiectelor de proprietate, normele de deducere a deprecierii, care există încă.

În același timp, trebuie înțeles că încă nu există un concept ideal de uzură care să îndeplinească toate cerințele. Acest lucru se datorează faptului că conceptelor de „uzură” și „amortizare” li se atribuie cel mai adesea aceeași identitate. De fapt, semnificația lor este destul de diferită și există două motive pentru aceasta.

Primul este că acumularea amortizarii contabile nu coincide aproape niciodată cu amortizarea reală fizică și morală a mijloacelor fixe. Componenta temporală a contabilității este supusă periodicității artificiale, aceeași componentă a acumulării naturale a deprecierii este determinată de factori neliniari.

Amortizarea morală merită cu atât mai mult izolată, cu cât este practic imposibil să se țină cont în registrele contabile de perspectiva schimbării în avans a gamei de modele.

Al doilea este că factorii de accelerare și decelerare a deprecierii utilizați în schemele contabile nu afectează acumularea efectivă a deprecierii fizice, iar calculul amortizarii oprite pentru obiectele nefuncționale nu oprește amortizarea acestora.

Deci, următoarea definiție poate fi considerată cea mai relevantă pentru conținutul real al termenului:

Amortizarea este un proces sistematic de transfer treptat al costului instrumentelor de muncă, pe măsură ce acestea sunt amortizate condiționat, la costul produselor fabricate (lucrări, servicii) pentru acumularea de fonduri care vor fi utilizate pentru înlocuirea totală sau parțială a acestor instrumente de muncă în viitorul. Cu alte cuvinte, aceasta este valoarea mijloacelor fixe ale organizației în formă monetară distribuită, pentru reinvestire în activele fixe de producție.

Politica de amortizare

Eficiența utilizării fondurilor acumulate pentru reînnoirea capitalului proprietății depinde de corectitudinea soluționării mai multor probleme metodologice:

- Determinarea volumului necesar de proprietate în stadiul formării acestuia;

- Identificarea gradului și dinamicii influenței progresului științific și tehnologic;

- Calculul funcționării efective a proprietății;

- Determinarea metodelor de amortizare adecvate în scopuri contabile, care să permită reînnoirea mijloacelor fixe (pentru contabilitate) și optimizarea costului de plată a impozitelor (pentru contabilitatea fiscală), ținând cont de necesitatea continuă de a minimiza costurile.

Rezolvarea acestor probleme este, de fapt, o expresie a politicii de amortizare a întreprinderii. Până la urmă, singura sursă de date privind starea fizică și morală a mijloacelor fixe este amortizarea, în ciuda aforismului său privind uzura reală.

Bazele teoretice și metodologice ale conceptului de politică de amortizare a organizației sunt:

- Selectarea și justificarea utilizării amortizarii accelerate sau întârziate în scopuri contabile fiscale;

- Structurarea argumentelor sistemului de politică de amortizare ca element al politicii fiscale și financiare a companiei;

- Crearea unui pachet de măsuri organizatorice și metodologice pentru implementarea acestor argumente în activitățile organizațiilor;

Principiul raționalității

Deducerile din amortizare sunt un instrument nu numai pentru crearea unei raportări fiabile asupra proprietății, costurilor și rezultatelor financiare ale unei organizații, ci și pentru organizarea contabilității, precum și o măsură a eficacității activităților de management.

În consecință, principiul raționalității este că costurile contabilității ar trebui să fie semnificativ mai mici decât efectul economic al informațiilor contabile. În plus, se presupune că procedura de calcul al amortizarii în contabilitate ar trebui să fie cât mai apropiată de procedura de calcul al acesteia în contabilitatea fiscală.

Procedura de amortizare

Contabilitatea operațiunilor contabile pentru acumularea și anularea amortizarii se efectuează pe un cont pasiv sintetic 02 „Amortizarea mijloacelor fixe”. Creditul contului 02 reflectă amortizarea acumulată a imobilizărilor primite și în exploatare. Debitul contului 02 reflectă amortizarea mijloacelor fixe retrase. O listă aproximativă a tranzacțiilor din contul 02 poate fi prezentată după cum urmează:

1) Înregistrări pentru atribuirea deprecierii acumulate la elementele de cost:

- Dt 20 - Kt 02 pentru instalațiile implicate în producția principală;

- Dt 26 - Kt 02 pentru facilitati generale de afaceri;

- Dt 44 - Kt 02 pentru obiectele implicate în etapa de vânzare.

2) Pentru a calcula amortizarea obiectelor închiriate pe bază de rambursare se întocmește o înregistrare contabilă Dt 91 - Kt 02.

3) Înregistrări contabile pentru cedarea mijloacelor fixe (în toate cazurile):

- Dt 01.2 - Kt 01.1 - cost initial;

- Dt 91,2 - Kt 01,2 - valoare reziduala;

- Dt 02 - Kt 01.2 - valoarea amortizarii cumulate.

Valoarea lunară a deducerilor este întotdeauna 1/12 din rata anuală.

În conformitate cu PBU, amortizarea nu se percepe temporar în următoarele trei cazuri:

- Conservarea obiectului mai mult de trei luni;

- Reparație pentru o perioadă mai mare de douăsprezece luni;

- Reconstrucție pentru o perioadă mai mare de douăsprezece luni.

Amortizarea nu se percepe pentru următoarele elemente contabile ale mijloacelor fixe:

- Clădiri de fond de locuințe;

- obiecte de îmbunătățire externă și altele asemenea;

- bovine productive și de tracțiune;

- plantări perene care nu au atins vârsta operațională;

- publicații tipărite (cărți, albume, broșuri);

- fond de film și facilități de producție

- exponate ale lumii animale;

- teren;

- proprietatea organizațiilor non-profit.

Metode de calcul a amortizarii in contabilitate

Amortizarea poate fi percepută numai în acele moduri care sunt permise a fi utilizate. În Federația Rusă, sunt furnizate următoarele metode de calcul a deprecierii activelor fixe:

Mod liniar

Avantajul principal cale liniară- simplitatea sa. Cuantumul anual al deducerilor de amortizare se stabileste pe baza costului initial al obiectului si a ratei de amortizare calculata in functie de durata de viata utila. Când calculați amortizarea folosind această metodă, utilizați formula:

A \u003d na * OSp (b): 100

Unde:

OSp(b) - costul inițial al activelor fixe, rub.

Metoda liniară de acumulare este potrivită pentru acele obiecte care sunt implicate în același tip și cantitate uniformă de muncă pe toată perioada de funcționare. De fapt, acest lucru este foarte rar, iar funcționarea echipamentului la sfârșitul duratei de viață este caracterizată de o scădere a calității.

Soluția la această problemă este mecanismul de amortizare accelerată. Amortizarea accelerată este o metodă de transfer mai rapid a valorii elementelor de cost. Aplicația sa permite accelerarea introducerii de noi facilități mai eficiente. În contabilitate, amortizarea accelerată este aplicabilă numai dacă amortizarea se calculează prin reducerea soldului.

Metoda echilibrului descrescător (reducător).

Metoda de reducere a soldului presupune calcularea cuantumului anual al deducerilor pe baza valorii reziduale la inceputul anului, a ratei de amortizare si a factorului de accelerare. Acest coeficient nu poate lua o valoare mai mare de 3. La calcularea amortizarii prin aceasta metoda se foloseste urmatoarea formula:

Ag \u003d (OSo - Ag - 1) * na * K

Unde:

Аg este suma anuală a deducerilor în (g) an, rub.;

OSo - valoarea reziduală a mijlocului fix la începutul anului de raportare, ruble;

Ag - 1 - valoarea deducerilor în (g -1) an, rub.;

na – rata anuală de amortizare, %;

K este factorul de accelerație.

Potrivit PBU al organizației, pentru a calcula amortizarea prin reducerea soldului, este necesar să se determine mărimea factorului de accelerare și să o reflecte în ordinea privind politica contabilă.

Luați în considerare un exemplu de calculare a valorii deprecierii prin această metodă.

Întreprinderea a achiziționat un generator diesel în valoare de 67.300 de ruble. S.P.I. a fost stabilit la 4 ani. Politica contabilă este stabilită astfel:

- factor de accelerație = 1,5.

- conditia ca in ultimul an sa fie radiata intreaga valoare reziduala in rate egale.

100% : 4 ani = 25% rata anuală calculată.

25% * 1,5 = 37,5% normal cu factor de accelerație.

67.300 * 37,5% = 25.237,5 ruble Valoarea amortizarii pentru anul 1

25.237,5: 12 luni = 2.103,125 ruble. lunar in anul 1

67.300 - 25.237,5 = 42.062,5 ruble. valoarea reziduala la sfarsitul primului an

42.062,5 * 37,5% = 15.773,44 ruble Valoarea amortizarii al doilea an

15.773,44: 12 = 1.314,45 ruble. lunar in anul 2

42.062,5 - 15.773,44 \u003d 26.289,06 ruble. valoarea reziduala la sfarsitul celui de-al 2-lea an

26.289,06 * 37,5% = 9.858,4 ruble Valoarea amortizarii al 3-lea an

9.858,4: 12 = 821,53 ruble lunar in anul 3

26.289,06 - 9.858,4 = 16.430,66 ruble. valoarea reziduala la sfarsitul celui de-al 3-lea an

16.430,66: 12 = 1.369,22 ruble anularea lunară în ultimul an, al 4-lea

Metoda cumulativă (regresivă).

Modul cumulativ metoda de anulare a costului prin suma numărului de ani ai duratei de viață (S.P.I.), rezidă în faptul că suma anuală a deducerilor se calculează la costul inițial și raportul, în numărătorul căruia se află numărul de ani până la sfârșitul S.P.I. obiect, iar la numitor - suma numerelor de-a lungul anilor. Când calculați amortizarea folosind această metodă, utilizați formula:

A \u003d Osp (b) * (Ti: Tch)

Unde:

A - valoarea anuală a amortizarii, rub.;

OSp(b) - costul initial al mijloacelor fixe, rub.;

Ti - numărul de ani care au mai rămas până la sfârșitul perioadei de funcționare;

Tch - suma numerelor de ani din perioada operațională.

Esența metodei este în exemplul următor. Compania a achiziționat o mașină în valoare de 50.000 de ruble. Aparatul STI - 5 ani. Să determinăm suma numerelor de ani ale SPI-ului mașinii: 1+2+3+4+5=15 (număr cumulat). În fiecare an de funcționare se va face următorul calcul al amortizarii mijloacelor fixe:

1 an 50.000 * 5/15 = 16.667 ruble;

2 ani 50.000 * 4/15 = 13.333 ruble;

3 ani 50.000 * 3/15 = 10.000 de ruble;

4 ani 50.000 * 2/15 = 6.667 ruble;

Anul 5 50.000 * 1/15 = 3.333 ruble

Mod productiv

Productiv, e la fel anulări proporționale cu volumul producției (lucrări) se bazează pe indicatorul fizic al volumului producției în perioada de raportare și raportul dintre costul inițial și producția planificată pentru întregul S.P.I. obiect. Când calculați amortizarea folosind această metodă, utilizați formula:

A \u003d Qi * (OSp: Qn)

Unde:

A - valoarea anuală a amortizarii, rub.;

Qi este volumul de produse (lucrări) în anul de raportare, ruble;

OSp - cost inițial la începutul anului de raportare, ruble;

Qn - volumul așteptat de producție (muncă) pentru întregul ISD al obiectului de mijloc fix, frecați.

Un exemplu de calcule în acest fel.

Compania a achiziționat echipamente în valoare de 125.000 de ruble. cu o durată de viață de 6 ani. Producția planificată pe ani arată astfel:

primul an = 1680,

al doilea an = 1400;

al treilea an = 1260;

al patrulea an = 980;

al cincilea an = 880;

al șaselea an = 800;

doar 7000 de unitati.

Rezultatele calculelor din acest exemplu sunt cel mai ușor de prezentat sub forma unui tabel:

| An | Volumul producției, unități | Deduceri de amortizare pe unitate de producție, frec. | Valoarea anuală a cheltuielilor de amortizare, frec. | Parte amortizata, % |

|

1 2 3 4 5 6 Total |

1680 1400 1260 980 880 800 7000 |

17,86 17,86 17,86 17,86 17,86 17,86 |

30 005 25 004 22 504 17 503 15 717 14 267 125 000 |

24,0 20,0 18,0 14,0 12,6 11,4 100 |

Prin ea însăși, metoda productivă reflectă cel mai exact realitatea. Utilizarea acestuia oferă cea mai precisă reflectare a costurilor produsului. Cu cât echipamentul este implicat mai intens, cu atât este mai mare valoarea deprecierii acumulate. Până când deprecierea fizică a obiectului ajunge la sută la sută, taxele totale de amortizare ale acestuia vor fi, de asemenea, egale cu o sută la sută din costul inițial al obiectului. În același timp, ca și alte metode, cea productivă nu poate ține cont de uzura utilajelor.

Un obstacol semnificativ în calea utilizării pe scară largă a acestuia este creșterea bruscă a intensității muncii contabile. Metodele de amortizare prezentate sunt utilizate în scopuri contabile.

Cu toate acestea, amortizarea este percepută și în scopuri fiscale, iar legislația fiscală prevede moduri ușor diferite de contabilizare a deprecierii.

Metode de calcul a deprecierii în contabilitatea fiscală

Codul Fiscal al Federației Ruse presupune că amortizarea în scopuri fiscale este efectuată fie printr-o metodă liniară, fie neliniară. În acest caz, metoda aleasă de întreprindere se aplică tuturor proprietăților organizației.

Metoda liniei

La metoda liniara valoarea amortizarii acumulata pe luna se considera ca fiind produsul dintre costul initial si rata de amortizare stabilita pentru acest obiect. Calculul ratei de amortizare pentru fiecare obiect se face după formula:

An= * 100%

Unde:

An – rata de amortizare, %;

s - S.P.I. obiect de proprietate, luni

Metoda liniară se aplică în mod necesar clădirilor, structurilor și dispozitivelor de transmisie incluse în grupele de amortizare 8-10, indiferent de metoda adoptată în organizație. Astfel, întrucât pe lângă aceste categorii de mijloace fixe, aceste grupe includ un parc de mașini, transport și alte echipamente, pentru acestea organizația trebuie să aplice metoda (liniară sau neliniară) care este aprobată prin ordinul privind politica contabilă a intreprinderea.

Metoda neliniară

Spre deosebire de liniar, calculat prin aplicarea tradițională pentru fiecare obiect, metoda neliniară presupune că calculul se efectuează în ansamblu pentru grupa de amortizare. Aceasta înseamnă că pentru fiecare grupă soldul total se calculează în prima zi a lunii pentru care se calculează amortizarea.

Soldul total este o unitate a formulei și se recalculează lunar prin reducerea sumei deprecierii acumulate în luna precedentă. Trebuie amintit că există o excepție pentru proprietatea a 8-10 grupuri, prin urmare, la calcularea soldului total pentru aceste grupuri, subgrupurile „Clădiri”, „Construcții” și „Dispozitive de transmisie” incluse în acestea ar trebui excluse din calcul.

Ag= Bg* N/100

Unde:

Ag - amortizare pentru grup pe lună, ruble;

Bg – soldul total al grupului din 1 zi a lunii, frec.;

N - rata de amortizare pentru grup (subgrup).

Ratele lunare de amortizare stabilite de Codul Fiscal sunt prezentate în tabel:

| grup | Rata de amortizare |

| 1 | 14,3 |

| 2 | 8,8 |

| 3 | 5,6 |

| 4 | 3,8 |

| 5 | 2,7 |

| 6 | 1,8 |

| 7 | 1,3 |

| 8* | 1,0 |

| 9* | 0,8 |

| 10* | 0,7 |

* minus costul proprietății aparținând subgrupelor „Clădiri”, „Construcții” și „Dispozitive de transmisie”

Din luna înaintea căreia valoarea totală a obiectelor grupului devine mai mică de 20.000 de ruble, organizația are dreptul de a lichida acest grup (subgrupul corespunzător în cazul a 8-10 grupuri) cu valoarea soldului total atribuibil. la postul de cheltuieli neexploatare din perioada contabilă curentă.

În cazul exploatării mijloacelor fixe în condiții deosebit de dificile și/sau cu schimburi sporite, organizația are dreptul de a utiliza factorul de creștere a ratei de amortizare. Acest coeficient nu poate fi mai mare de 2. Este important de reținut că de la începutul anului 2014 este interzisă aplicarea coeficienților crescători din mai multe motive, în plus, aplicarea acestor coeficienți este posibilă doar în raport cu proprietatea acceptată în bilanț. înainte de 01.01.2014.

Pentru un număr de obiecte enumerate în clauza 2 a articolului 259.3, organizația are dreptul de a aplica un factor de corecție cu o valoare nu mai mare de 3. Cu toate acestea, este interzisă aplicarea acestor factori asupra proprietăților din 1, 2 și 3 grupe de amortizare. dacă pentru acestea se calculează amortizarea folosind o metodă neliniară.

Legislația prevede și posibilitatea aplicării de către organizarea a unor norme a căror valoare este mai mică decât cele stabilite de codul fiscal. Acesta este determinat pentru fiecare element specific al activelor fixe, ținând cont de particularitățile procesului de afaceri. Acele obiecte pentru care se aplică coeficienți crescători sau descrescători ar trebui împărțite în subgrupe ca parte a grupelor lor de amortizare. Procedura de aplicare a coeficienților este stabilită în ordinul privind politica contabilă a organizației în scopuri fiscale.

Începutul anului 2014 poate fi numit semnificativ. Acest lucru se datorează faptului că în acest an organizațiile care au decis să treacă de la o metodă neliniară la una liniară pot face această tranziție pentru prima dată. Codul fiscal stabilește o limită pentru o astfel de tranziție - o dată la cinci ani. În consecință, organizațiile care au ales metoda neliniară în 2009 o pot schimba la metoda liniară abia de la 01.01.2014.

Pentru trecerea „în sens invers”, o astfel de restricție nu este stabilită și organizațiile au dreptul de a trece de la metoda liniară la cea neliniară în modul stabilit pentru modificarea ordinului privind politicile contabile.

În sfârșit, interpretarea controversată a normelor legislative referitoare la momentul în care a început să se calculeze amortizarea pentru acele obiecte, a căror proprietate necesită înregistrarea de stat, este în final eliminată.

În cod este fixată o interpretare neechivocă - acest moment în raport cu un obiect este recunoscut ca momentul punerii în funcțiune a acestuia, indiferent de data înregistrării sale de stat. În plus, în ceea ce privește societățile care au început să aplice această regulă din ianuarie 2013 în legătură cu bunurile puse în funcțiune înainte de 12/01/2012, a fost luată o decizie legislativă privind „iertarea de taxe” (articolul 3.1 din Legea federală din 11/ 29/2012 N 206-FZ ( ediția din 23.07.2013).

METODE DE CALCUL AL DEPOZITĂRII ACTIVELOR FIXE

Amortizarea poate fi calculată numai în modurile care sunt permise pentru utilizare. În prezent, amortizarea mijloacelor fixe în Rusia se realizează în unul dintre următoarele moduri:

într-un mod liniar

metoda echilibrului reducător

metoda de anulare a costului prin suma numărului de ani de viață utilă;

metoda de anulare a costului proporțional cu volumul produselor (lucrărilor);

· metoda amortizarii accelerate (cresterea cuantumului deducerilor prin metoda liniara).

Aplicarea uneia dintre metodele pentru un grup de mijloace fixe omogene se realizează pe toată durata de viață a acestuia.

Mod liniar aparține celor mai comune. Este folosit de aproximativ 70% din toate întreprinderile. Popularitatea metodei liniare se datorează ușurinței sale de utilizare. Esența sa este că în fiecare an o parte egală din costul acestui tip de mijloace fixe este amortizată.

Taxa anuală de amortizare se calculează după cum urmează:

Unde A- cuantumul anual al amortizarii; CU perv – Pe- rata de amortizare.

De exemplu, o companie a cumpărat un computer. Costul a fost de 10.000 de ruble, durata de viață a fost de 5 ani. Astfel, anual vom anula 10.000/5 = 2.000 de ruble pentru amortizare:

| An | Valoarea reziduală la începutul anului (frecare) | Valoarea amortizarii anuale (fr.) | Valoarea reziduală la sfârșitul anului (frecare) |

| 1 | 10 000 | 2 000 | 8 000 |

| 2 | 8 000 | 2 000 | 6 000 |

| 3 | 6 000 | 2 000 | 4 000 |

| 4 | 4 000 | 2 000 | 2 000 |

| 5 | 2 000 | 2 000 | 0 |

Trebuie remarcate următoarele. Dacă valoarea reziduală a unui activ este zero, atunci aceasta nu înseamnă că prețul computerului a devenit zero. Acest calculator poate avea o valoare reală, să fie în stare de funcționare și să reziste mai mult de un an. Valoarea reziduală zero a acestui calculator înseamnă doar că compania a compensat integral costurile achiziției sale (Fig. 5).

Este recomandabil să se folosească metoda liniară pentru acele tipuri de mijloace fixe în care timpul, și nu uzura (învechirea) este principalul factor care limitează durata de viață.

La metoda echilibrului reducător valoarea anuală a amortizarii se determină pe baza valorii reziduale a mijlocului fix la începutul anului de raportare și a ratei de amortizare calculată pe baza duratei de viață utilă a acestui obiect:

Unde Din ost- valoarea reziduala a obiectului; La– factor de accelerație; Pe- rata de amortizare a acestui obiect.