Nuanțele completării unui calcul în avans pentru impozitul pe proprietate. Calculul plăților anticipate pentru impozitul pe proprietate Completarea plăților în avans pentru impozitul pe proprietate

Se completează secțiunea 3 din Calcul în legătură cu obiectele imobiliare, baza de impozitare pentru care se determină ca valoare cadastrală a acestora. Această secțiune trebuie completată exact de câte ori este numărul de obiecte „cadastrale” pe care organizația le are. Totodată, rezidenții cu regim special care au astfel de obiecte nu sunt scutiți de obligația de a plăti taxa „cadastrală”. De la 1 ianuarie 2016 s-au produs modificări destul de semnificative în ceea ce privește procedura de plată a impozitelor pe proprietate în legătură cu obiectele „cadastrale”. În primul rând, sunt legate de faptul că perioada de raportare pentru impozitul „cadastral” este acum un sfert. În consecință, cuantumul avansului pentru taxa „cadastrală” se calculează ca 1/4 din produsul bazei de impozitare (valoarea cadastrală determinată de la 1 ianuarie 2016) și cota de impozitare (articolul 382 din Codul fiscal) . Totodată, a fost introdusă o nouă procedură de calcul a taxei „cadastrale” în cazul în care dreptul la un obiect, și, în consecință, obligația de a plăti impozitul „cadastral” a apărut (pierdut) în mijlocul perioada fiscala. În astfel de cazuri, se aplică un coeficient special la calcularea plății anticipate a impozitului. Este definit ca raportul dintre numărul de luni întregi în care aceste obiecte imobiliare au fost deținute de contribuabil și numărul de luni din perioada fiscală (de raportare). Și de la 1 ianuarie 2016, luna apariției sau încetării dreptului de proprietate în perioada fiscală (de raportare) pentru un obiect imobiliar „cadastral” este recunoscută ca fiind completă în următoarele cazuri:

- dacă dreptul specificat a luat naștere înainte de a 15-a zi a lunii corespunzătoare inclusiv;

- când dreptul menționat încetează după data de 15 a lunii respective.

La rândul său, luna de origine sau încetarea dreptului de proprietate asupra bunurilor imobile „cadastrale” nu se ia în considerare la determinarea coeficientului special, dacă acesta a apărut după data de 15 a lunii corespunzătoare sau a încetat înainte de data de 15 a lunii corespunzătoare. inclusiv.

Coeficientul special specificat este reflectat în linia 080 a secțiunii. 3 Calcule. Și întrucât perioada de raportare pentru proprietatea „cadastrală” este un sfert, numitorul acestei fracții va fi întotdeauna „3”. Adică, coeficientul special poate lua valori de 1/3 sau 2/3 (3/3, sau 1, nu se pune la rândul 080 - dacă în perioada de raportare proprietatea asupra obiectului a aparținut contribuabilului pentru toate trei luni ale trimestrului; apoi în această linie punem pur și simplu liniuțe). De asemenea, este necesar să se țină seama de faptul că părțile la contractul de vânzare-cumpărare pentru un obiect „cadastral” calculează impozitul în raport cu acest imobil într-o manieră care depinde tocmai de momentul apariției (pierderii) dreptului de proprietate asupra imobilului. obiect. Și, după cum a indicat Ministerul Finanțelor în Scrisoarea din 2 februarie 2016 N 03-05-04-01/4770, în cazul în care cumpărătorul-deținător de sold nu are drept de proprietate asupra unui bun imobiliar inclus în lista relevantă la Artă. 378.2 din Cod, contribuabilul este vânzătorul - proprietarul imobilului.

Care va fi corect?

Compania Veges SRL își desfășoară activitatea în zona economică liberă din 04.01.2016. La depunerea raportului pentru trimestrul I 2016 s-a luat în considerare valoarea reziduală a mijloacelor fixe de la 01.01.2016, 02.01.2016, 03.01.2016 și 04.01.2016. Serviciul Fiscal Federal a trimis o cerință de a prezenta un raport corectiv pentru primul trimestru al anului 2016. Ei cred că, dacă suntem în ZEL din 04.01.2016, atunci pentru primul trimestru ar trebui să luăm valoarea reziduală a activelor fixe ca fiind din 01.01.2016, 02.01.2016 si 03.01.2016.

Inspectorii greșesc.

Participanții la ZEL din Crimeea și Sevastopol au primit un avantaj fiscal pe proprietatea organizațiilor (clauza 26 din articolul 381 din Codul fiscal al Federației Ruse).

Excludeți proprietățile preferențiale din calculul bazei de impozitare, dar acestea trebuie să fie în continuare indicate în declarația sau calculul plăților în avans. În primul rând, costul proprietății preferențiale este inclus în coloana 3 a secțiunii 2 din declarație (calcul), iar apoi reflectat separat în coloana 4 a secțiunii 2.

Astfel, la completarea calculului pentru primul trimestru în rândurile 020-050 din Secțiunea 2, organizația reflectă:

În coloana 3, valoarea tuturor mijloacelor fixe ale societății care sunt supuse impozitului pe proprietate, conform datelor de la 1 ianuarie, 1 februarie, 1 martie și 1 aprilie;

În coloana 4 - costul proprietății preferențiale conform datelor de la 1 ianuarie, 1 februarie, 1 martie și 1 aprilie.

Elena Popova, Consilier de stat al Serviciului Fiscal al Federației Ruse, rangul 1

Atenţie: Din 2015, au fost introduse două noi avantaje fiscale pe proprietate:

– pentru bunurile mobile înregistrate după 31 decembrie 2012 (clauza 25 din articolul 381 din Codul fiscal al Federației Ruse);

– pe proprietatea participanților în zona economică liberă creată în Crimeea și orașul Sevastopol (clauza 26 din articolul 381 din Codul fiscal al Federației Ruse).

În prezent, nu există coduri pentru aceste prestații în Anexa 6 la Procedura de completare a calculului plăților în avans, aprobată. În legătură cu această scrisoare din 12 decembrie 2014 nr. BS-4-11/25774, Serviciul Fiscal Federal al Rusiei a explicat: înainte de a face modificările corespunzătoare la ordinul Serviciului Fiscal Federal al Rusiei din 24 noiembrie 2011 nr. ММВ -7-11/895 în raportarea impozitului pe proprietate trebuie să indice următoarele coduri de beneficii:

– cod 2010257 – pentru bunurile mobile, care sunt scutite de impozit în conformitate cu paragraful 25 al articolului 381 din Codul fiscal al Federației Ruse;

– cod 2010258 – pentru proprietatea participanților în zona economică liberă, care este scutită de impozit în conformitate cu paragraful 26 al articolului 381 din Codul fiscal al Federației Ruse.

Completați rândurile 190 și 200 dacă organizația are dreptul la un beneficiu stabilit de legislația regională sub forma unei reduceri a sumei plății în avans.

La rândul 190 din prima parte a indicatorului, indicați codul de beneficiu fiscal 2012500, în a doua parte - succesiv numărul, alineatul și paragraful articolului din legea regională, în conformitate cu care se acordă beneficiul.

La rândul 200, se înscrie cuantumul beneficiului fiscal, care reduce cuantumul avansului plătit la buget.

De exemplu, dacă autoritățile regionale au stabilit un beneficiu sub forma plății la buget a 80% din impozitul calculat, atunci calculați valoarea pe rândul 200 după cum urmează:

| Pagină 200 | = | 1/4 | ? | Pagină 180 | ? | 100% | – | 80% | : | 100% |

Nu reflectă beneficiul pentru bunurile mobile a 3-10 grupuri de amortizare înregistrate după 31 decembrie 2012 (clauza 25 a articolului 381 din Codul fiscal al Federației Ruse) în rândurile 190 și 200. Ar trebui declarat la linia 130. Dacă nu există date pentru a completa rândurile 190 și 200, puneți o liniuță pe toată lungimea liniei.

Vă rugăm să rețineți: de la 1 ianuarie 2015, conținutul paragrafului 8 al paragrafului 4 al articolului 374 din Codul fiscal al Federației Ruse s-a modificat. Anterior, se vorbea despre activele mobile înregistrate după 31 decembrie 2012. Acum, acest paragraf se referă la orice active fixe care sunt incluse în primul sau al doilea grup de amortizare conform Clasificării aprobate prin Decretul Guvernului Federației Ruse din 1 ianuarie 2002 nr. 1.

Procedura de completare a calculului, aprobată prin ordin al Serviciului Fiscal Federal al Rusiei din 24 noiembrie 2011 nr. ММВ-7-11/895, nu ia în considerare aceste modificări. Mijloacele fixe incluse în prima sau a doua grupă de amortizare nu sunt recunoscute ca obiect de impozitare, indiferent de momentul în care au fost înregistrate. Cu toate acestea, la completarea calculelor de plată în avans în 2017, datele privind valoarea lor reziduală trebuie incluse în indicatorul din rândul 210. Inclusiv datele privind bunurile mobile (grupele de amortizare 1 și 2), care au fost înregistrate după 31 decembrie 2012.

Un exemplu de completare a secțiunii 2 de calcul a plăților în avans pentru impozitul pe proprietate

Organizația Alpha este situată la Moscova. Contabilul Alpha pregătește un calcul al plăților în avans pentru impozitele pe proprietate pentru primul trimestru al anului 2017.

Doar bunurile mobile sunt listate în bilanțul organizației.

Conform datelor contabile, valoarea reziduală a bunurilor mobile este:

| La data | Valoarea reziduală a bunurilor mobile, frecare. | Valoarea reziduală a bunurilor mobile înregistrate înainte de 01.01.2013 | Valoarea reziduala a bunurilor mobile inregistrate de la 01.01.2013 | ||

| Total | Total | inclusiv 1–2 grupe de amortizare | |||

| 1 ianuarie | 6 765 000 | 1 014 750 | 811 800 | 5 750 250 | 4 600 200 |

| 1 februarie | 6 654 791 | 998 219 | 798 575 | 5 656 572 | 4 525 258 |

| 1 martie | 6 544 582 | 981 687 | 785 350 | 5 562 895 | 4 450 316 |

| 1 aprilie | 6 878 943 | 1 031 841 | 825 473 | 5 847 102 | 4 677 681 |

Bunurile mobile incluse în prima și a doua grupă de amortizare nu sunt recunoscute ca obiect de impozitare, indiferent de momentul în care au fost înregistrate. Cu toate acestea, la completarea calculelor de plată în avans în 2017, contabilul a inclus date privind valoarea lor reziduală în indicatorul din rândul 210.

Contabilul a declarat beneficiul pentru bunuri mobile (grupa de amortizare 3–10) înregistrat după 31 decembrie 2012 (clauza 25 din articolul 381 din Codul fiscal al Federației Ruse) la rândul 130.

Contabilul a completat Secțiunea 2 a calculului după cum urmează.

În coloana 3, rândurile 020–050, contabilul a indicat valoarea reziduală a proprietății recunoscute ca obiect de impozitare (inclusiv preferențial) începând cu:

- 1 ianuarie – 1.353.000 RUB. (6.765.000 RUB – 811.800 RUB – 4.600.200 RUB);

- 1 februarie – 1.330.958 RUB. (6.654.791 RUB – 798.575 RUB – 4.525.258 RUB);

- 1 martie – 1.308.916 RUB. (6.544.582 RUB – 785.350 RUB – 4.450.316 RUB);

- 1 aprilie – 1.375.789 RUB. (6.878.943 RUB – 825.473 RUB – 4.677.681 RUB).

- 1 ianuarie – 1.150.050 rub. (5.750.250 RUB – 4.600.200 RUB);

- 1 februarie – 1.131.314 RUB. (5.656.572 RUB – 4.525.258 RUB);

- 1 martie – 1.112.579 RUB. (5.562.895 RUB – 4.450.316 RUB);

- 1 aprilie – 1.169.420 RUB. (5.847.102 RUB – 4.677.681 RUB).

Pe linia 120 - costul mediu al tuturor proprietăților pentru primul trimestru:

(1.353.000 RUB + 1.330.958 RUB + 1.308.916 RUB + 1.375.789 RUB): 4 = 1.342.166 RUB

La linia 130 - codul de beneficii fiscale 2010257 conform scrisorii Serviciului Federal de Taxe din Rusia din 12 decembrie 2014 Nr. BS-4-11/25774.

Pe linia 140 - costul mediu al proprietății preferențiale pentru primul trimestru:

(1.150.050 RUB + 1.131.314 RUB + 1.112.579 RUB + 1.169.420 RUB): 4 = 1.140.841 RUB

Pe linia 170 - rata impozitului pe proprietate pentru organizațiile din Moscova este de 2,2 la sută (Legea Moscovei din 5 noiembrie 2003 nr. 64).

La rândul 180 - suma plății în avans pentru impozitul pe proprietate pentru primul trimestru, calculată folosind formula:

(1.342.166 RUB – 1.140.841 RUB) ? 2,2%: 4 = 1107 rub.

La linia 210 - valoarea reziduală a tuturor activelor fixe de la 1 aprilie: 6.878.943 RUB.

Vladislav Volkov răspunde:

Șeful adjunct al Departamentului de Impozitare a Venitului Personal și Administrarea Contribuțiilor de Asigurări al Serviciului Fiscal Federal al Rusiei

„Inspectorii vor compara veniturile persoanelor din 6-NDFL cu suma plăților calculate pentru primele de asigurare. Inspectorii vor începe să aplice acest raport de control începând cu raportarea pentru primul trimestru. Toate rapoartele de control pentru verificarea 6-NDFL sunt date în. Pentru instrucțiuni și mostre de completare a 6-NDFL pentru primul trimestru, consultați recomandările.”

Procedura de completare și depunere a calculelor pentru plata în avans a impozitului pe proprietate pentru 9 luni din 2016

Să luăm în considerare procedura de completare și depunere a unui avans pentru impozitul pe proprietate pentru 9 luni din 2016.

Când se datorează avansul impozitului pe proprietate?

Companiile care au proprietăți mobile și imobile sunt obligate, în cel mult 30 de zile calendaristice de la sfârșitul trimestrului, să prezinte inspectoratului un calcul al impozitului pentru plata în avans a impozitului pe proprietate (clauza 2 din articolul 386 din Codul fiscal al Federației Ruse). ).

Termenul limită de depunere a calculelor pentru plata în avans a impozitului pe proprietate pe 9 luni ale anului 2016 este până pe 30 octombrie. Dar din moment ce această zi cade într-o duminică, termenul limită de depunere a calculului este amânat la 31 octombrie.

Formularul de calcul și procedura de completare au fost aprobate prin ordinul nr. ММВ-7-11/895 din 24 noiembrie 2011.

Perioade de raportare

Perioadele de raportare pot varia. Perioadele de raportare depind de modul în care organizația calculează impozitele. Dacă se bazează pe valoarea medie a proprietății, atunci perioadele vor fi primul trimestru, șase luni și nouă luni. Rezultă că termenul de depunere a declarației de impozit pe proprietate pe 9 luni din 2016 expiră în baza rezultatelor din 9 luni din 2016.

Pentru companiile care calculează impozitul din valoarea cadastrală a proprietății, perioadele sunt considerate a fi primul trimestru, al doilea trimestru și al treilea trimestru (clauza 2 a articolului 379 din Codul fiscal al Federației Ruse). În același timp, codul permite regiunilor să nu stabilească perioade de raportare (clauza 3 a articolului 379 din Codul fiscal al Federației Ruse). Prin urmare, dacă firma se află într-o regiune care a profitat de această normă și nu are perioade, atunci trebuie doar să depună o declarație pentru anul.

Dacă valoarea reziduală a mijlocului fix este zero

Societatea trebuie să depună calculele plăților în avans pentru impozitul pe proprietate chiar dacă valoarea reziduală a mijloacelor fixe este zero.

Codul Fiscal nu face excepții pentru astfel de cazuri.

Doar că pentru obiectele complet amortizate, baza de impozitare și valoarea impozitului care trebuie indicată în calcule vor fi egale cu zero. Cu toate acestea, organizația este obligată să depună un calcul dacă cel puțin un mijloc fix este listat în contul său 01 (scrisoare a Serviciului Fiscal Federal al Rusiei din 02/08/10 nr. 3-3-05/128).

Dar termenul limită pentru depunerea calculelor pentru plata în avans a impozitului pe proprietate pentru 9 luni din 2016 pentru un raport zero este același ca pentru unul obișnuit - până la 31 octombrie 2016.

Calcul zero pentru plata în avans a impozitului pe proprietate în absența proprietății impozabile

Dacă o organizație nu deține proprietăți impozabile, atunci nu este recunoscută ca plătitor de impozit pe proprietate și nu trebuie să depună o declarație (Scrisoarea Ministerului Finanțelor din 28 februarie 2013 N 03-02-08/5904.

Astfel, nu este necesar să se prezinte un calcul dacă bilanțul reflectă numai proprietăți care nu sunt recunoscute ca obiect de impozitare pe baza paragrafelor 1-7 ale paragrafului 4 al articolului 374 din Codul fiscal al Federației Ruse.

De exemplu, dacă o companie are doar terenuri și nu are altă proprietate.

Unde se depune calculul pentru plata avansului impozitului pe proprietate pentru 9 luni din 2016

Companiile trebuie să transmită inspectoratului calculele pentru plățile în avans ale impozitului pe proprietate:

La locul dvs. de înregistrare. Acest lucru se aplică și imobilelor situate la locul de înregistrare a companiei;

La locația fiecărei divizii separate. Dacă divizia are propriul bilanț și proprietatea este listată pe acesta;

La locația imobilului, dacă acesta este situat separat de organizația-mamă și divizii separate.

În ce formă ar trebui să depun un avans pentru impozitul pe proprietate?

Societatea are dreptul de a transmite inspectoratului calculul avansului pentru impozitul pe proprietate în diferite moduri:

Pe hârtie direct la inspectorat. Apoi calculul se întocmește în două exemplare pentru a se pune nota de acceptare pe unul. Puteți preda personal sau printr-o procură. Uneori, inspecția poate cere companiei să atașeze un fișier de calcul în formă electronică pe o dischetă sau pe o unitate flash;

Pe hârtie prin poștă. Se trimite printr-o scrisoare valoroasa cu un inventar al continutului;

În formă electronică prin canale de telecomunicații.

Companiile al căror număr mediu de angajați depășește 100 de persoane sunt obligate să transmită calculele electronic (clauza 3 a articolului 80 din Codul fiscal al Federației Ruse).

Indiferent de modalitatea de depunere și numărul de angajați, termenul de depunere a declarației de impozit pe proprietate pentru trimestrul III 2016 nu se modifică.

Responsabilitatea pentru plata nereușită

Pentru încălcarea termenului limită pentru depunerea unei plăți în avans pentru impozitul pe proprietate pentru 9 luni din 2016 sau pentru nedepunerea acestuia, compania va fi amendată cu 200 de ruble pentru nedepunerea unui document (clauza 1 a articolului 126 din Codul fiscal al Federației Ruse). ).

Mai mult, nu contează că impozitul poate fi plătit înainte de depunerea calculului.

În plus, poate fi aplicată o amendă în valoare de 300 până la 500 de ruble (Partea 1 a articolului 15.6 din Codul contravențiilor administrative al Federației Ruse).

Dar, în conformitate cu articolul 119 din Codul fiscal al Federației Ruse, compania nu va fi amendată, deoarece calcularea plăților în avans nu este o declarație fiscală (clauza 1 a articolului 80 din Codul fiscal al Federației Ruse).

Cote de impozit pe proprietate

Cotele maxime ale impozitului pe proprietate sunt stabilite în Codul Fiscal.

Pentru anul 2016 se stabilesc următoarele tarife maxime:

1) 2,2 la sută– pentru toate proprietățile nespecificate mai jos;

2) 2 procente– pentru imobilele asupra cărora impozitul se calculează pe baza valorii cadastrale la Moscova (de fapt, în 2016 la Moscova există o cotă de 1,3%, iar pentru unele obiecte imobiliare această cotă se aplică cu un coeficient de 0,1. Aceasta este menționat în articolele 2 și 3 din Legea Moscovei din 5 noiembrie 2003 nr. 64);

3) 2 procente– pentru imobile, pentru care impozitul se calculează pe baza valorii cadastrale pentru toate entitățile constitutive ale Federației Ruse, cu excepția Moscovei;

4) 1,3 la sută– de-a lungul căilor ferate publice, conductelor principale, liniilor de transport a energiei, precum și structurilor care fac parte integrantă din instalațiile enumerate;

5) 0 procente– pentru obiectele imobiliare ale conductelor principale de gaze și structurilor care fac parte integrantă din punct de vedere tehnologic al acestora, instalații de producere a gazelor, producție și depozitare de heliu, pentru care sunt îndeplinite simultan următoarele condiții:

obiectele sunt situate total sau parțial în granițele Republicii Sakha (Yakutia), Irkutsk sau regiunii Amur;

obiectele aparțin prin drept de proprietate organizațiilor care sunt proprietarii obiectelor Sistemului Unificat de Alimentare cu Gaz sau organizațiilor la care participă proprietarii obiectelor Sistemului Unificat de Alimentare cu Gaze.

Autoritățile regionale, ținând cont de aceste restricții, determină ratele de impozitare la care impozitele pe proprietate trebuie calculate și plătite într-un anumit subiect al Federației Ruse. Mai mult, în regiuni se pot stabili mai multe tarife diferite pentru diferite categorii de organizații și proprietăți. În orice caz, tarifele regionale nu pot depăși valorile maxime stabilite la nivel federal. Ce rate ar trebui aplicate dacă autoritățile unei entități constitutive a Federației Ruse nu le-au determinat? În acest caz, calculați impozitul la cotele maxime.

Organizațiile care au divizii separate cu bilanțuri separate sau imobile îndepărtate geografic în diferite regiuni trebuie să aplice ratele stabilite în regiunile corespunzătoare la calculul impozitului pe proprietate.

Toate acestea decurg din alineatele 1 și 2 ale articolului 372, articolelor 380, 384 și 385 din Codul fiscal al Federației Ruse.

Secțiuni de calcul pentru plata în avans a impozitului pe proprietate

Plata în avans include:

Pagina titlu;

Sec. 1, destinat să reflecte cuantumul impozitului de plătit la buget;

Sec. 2 , destinat calculării impozitului pe baza valorii contabile;

Sec. 3 , destinat calculării impozitului pe baza valorii cadastrale.

Trebuie să trimiteți toate fișele de plată în avans la Serviciul Federal de Taxe, chiar dacă nu aveți obiecte care ar trebui să fie reflectate în secțiune. 2 sau 3.

Procedura de completare a calculului pentru plata în avans a impozitului pe proprietate

Mai întâi trebuie să completați o pagină de copertă, în care trebuie să indicați informații despre organizație și declarația depusă.

Apoi se completează secțiunea. 3, secțiunea 2 și la final - secțiune. 1.

Secțiunea 3 din calculul plății în avans pentru impozitul pe proprietate

Pentru fiecare proprietate se completează secțiunea 3 din declarație, impozitul asupra căruia se calculează pe baza valorii cadastrale (Scrisoare a Serviciului Federal de Impozite din 16 octombrie 2014 N BS-4-11/21488).

În consecință, trebuie să completați atât de multe secțiuni. 3, câte astfel de obiecte imobiliare are Organizația?

Dacă Organizația nu are imobile impozitate pe baza valorii cadastrale, atunci în Sec. Sunt adăugate 3 liniuțe în toate câmpurile, cu excepția TIN, KPP, Page. (Clauza 2.4 din Procedura de completare a declaratiei).

Dacă proprietatea nu a aparținut organizației pe parcursul întregii perioade de raportare, atunci în rândul 080 indicați coeficientul, definit ca raportul dintre numărul de luni întregi în care proprietatea a fost deținută și trei (numărul de luni din perioada de raportare ). În acest caz, se ia o lună întreagă în care (clauza 5 a articolului 382 din Codul fiscal al Federației Ruse):

Proprietatea asupra obiectului este înregistrată dacă aceasta s-a întâmplat înainte de data de 15 a lunii inclusiv. Dacă proprietatea asupra unui obiect este înregistrată după a 15-a zi, atunci această lună nu este luată în considerare la calcularea impozitului;

Încetarea dreptului de proprietate asupra obiectului se înregistrează dacă aceasta a intervenit după data de 15 a lunii. Dacă încetarea dreptului de proprietate asupra unui obiect este înregistrată înainte de a 15-a zi inclusiv, atunci această lună nu este luată în considerare la calcularea impozitului.

Linia 080 este dată ca o fracție proprie. Poate fi 1/3 sau 2/3.

Dacă compania a deținut proprietatea pentru întregul trimestru, nu este nevoie să completați rândul 080 cu un raport de 3/3.

La urma urmei, suma plății în avans în acest caz nu este supusă ajustării. În acest caz, liniile sunt plasate pe rândul 080.

De exemplu, dacă proprietatea asupra unei proprietăți a fost înregistrată la 15 august 2016, atunci ați deținut proprietatea timp de opt luni în Q3.

Pe linia 080 sectiunea. 3 calcule pentru trimestrul 3, faceți o înregistrare 2/3 (clauza 5 din articolul 382 din Codul fiscal al Federației Ruse, clauza 7, clauza 6.2 din Procedura de completare a calculului pentru o plată în avans).

Secțiunea 2 din calculul plății anticipate pentru impozitul pe proprietate

De exemplu, dacă o organizație are două clădiri cu coduri OKTMO diferite pe teritoriul controlat de un Inspectorat al Serviciului Fiscal Federal, trebuie să completați două secțiuni. 2.

Dacă, în plus, se stabilește o rată de impozitare redusă pentru o parte din proprietate, atunci ar trebui completată o altă secțiune. 2.

În secțiunea linia 270. 2 indică valoarea reziduală a tuturor activelor fixe ale organizației, cu excepția terenurilor, inclusiv:

mijloace fixe incluse în prima sau a doua grupă de amortizare (Scrisoarea Serviciului Federal de Taxe din 08.07.2015 N BS-4-11/13906@);

Obiecte impozitate pe baza valorii cadastrale;

Proprietate listată în bilanţul PO.

Mai mult, dacă Organizația raportează atât la locația organizației, cât și la PO, atunci în ambele declarații indicatorul este rândul 270, secțiunea. 2 va fi același (Scrisoarea Serviciului Federal de Taxe din 05.08.2014 N BS-4-11/8871).

Secțiunea 1 a calculului avansului impozitului pe proprietate

În Sect. 1 din calcul pentru a reflecta suma avansului plătibil conform codului OKTMO corespunzător, sunt prevăzute șapte blocuri de linii 010 - 030, care indică:

La randul 010 - cod OKTMO, conform caruia se datoreaza suma avansului;

Pe linia 020 - KBK 182 1 06 02010 02 1000 110;

Pe linia 030 - suma de plată.

Dacă calculați impozitul pe proprietate folosind un singur cod OKTMO, bazat atât pe valoarea contabilă, cât și pe valoarea cadastrală, atunci în rândul 030 secțiunea. 1 Introduceți suma totală de plătit. Se compune din două sume (clauza 4.2 din Procedura de completare a calculului pentru o plată în avans, Scrisoarea Serviciului Fiscal Federal din 05.08.2014 N BS-4-11/8876):

Suma plății în avans calculată pe baza valorii contabile a proprietății cu același cod OKTMO;

Suma plății în avans calculată pe baza valorii cadastrale a proprietății cu același cod OKTMO.

Reflectarea angajării și plății impozitului pe proprietate în contabilitate și contabilitate fiscală

În contabilitate impozitul pe proprietate, calculat atât pe baza valorii contabile, cât și pe baza valorii cadastrale, precum și plățile anticipate asupra acestuia se acumulează prin tranzacții:

La transferul impozitelor pe proprietate, afișarea va fi după cum urmează:

Pentru scopuri impozit pe venit impozitul pe proprietate și plățile în avans aferente acestuia se iau în considerare ca cheltuieli la data acumularii, indiferent de data plății la buget (clauza 1, clauza 1, articolul 264, clauza 1, clauza 7, articolul 272 din Codul fiscal al Federația Rusă, Scrisoare a Ministerului Finanțelor din 21.09.2015 N 03-03-06/53920).

În declarația privind impozitul pe proprietate și plățile în avans aferente sunt reflectate la rândul 041 din Anexa nr. 2 la Fișa 02 pe bază de angajamente în suma totală a impozitelor și taxelor acumulate în perioada (de impozitare) de raportare (clauza 7.1 din Procedura pentru completarea declaratiei).

Calculul bazei de impozitare și impozitului pe baza valorii „cadastrale”.

Pentru a calcula baza de impozitare a proprietății cadastrale, societatea trebuie să cunoască valoarea acesteia.

Informațiile despre valoarea cadastrală pot fi preluate din cadastrul imobiliar de stat (articolul 7 din Legea federală din 24 iulie 2007 nr. 221-FZ).

O companie poate afla valoarea unui anumit activ pe site-ul web Rosreestr.

Atunci când calculează impozitul pe baza valorii „cadastrale” a proprietății, compania poate folosi formula de calcul (clauzele 1, 2 și 4 ale articolului 382 din Codul fiscal al Federației Ruse):

Plată în avans a impozitului = Valoarea cadastrală a proprietății la 1 ianuarie a perioadei fiscale x cota de impozitare / 4

În cazul în care nu s-a determinat valoarea cadastrală a spațiilor aflate în proprietatea organizației, dar s-a determinat valoarea cadastrală a imobilului în care se află, valoarea acestui sediu se determină prin formula (clauza 6 din art. 378.2 din Codul fiscal al Federației Ruse):

Baza de impozitare pentru spațiile a căror valoare cadastrală nu a fost determinată = Valoarea cadastrală a imobilului (la data de 1 ianuarie a anului curent) în care se află sediul/Suprafața totală a imobilului X Suprafața sediul

Este important când organizația a devenit proprietar. Acesta este cel care plătește impozitul pe proprietate pe valoarea cadastrală (subclauza 3, clauza 12, articolul 378.2 din Codul Fiscal al Federației Ruse).

Înainte de a înregistra transferul dreptului de proprietate, fostul proprietar al imobilului trebuie să plătească impozit la valoarea cadastrală.

Și noul proprietar, atunci când calculează impozitul în 2016, trebuie să ia în considerare așa-numitul coeficient de proprietate (clauza 5 a articolului 382 din Codul fiscal al Federației Ruse).

Dacă proprietatea asupra unui element imobiliar a apărut sau a încetat în perioada de raportare (trimestrul I, II sau III), atunci suma avansului plătibil pentru un astfel de obiect pentru perioada de raportare se calculează luând în considerare numărul de luni întregi din timpul pe care l-ați deținut în perioada de raportare.

În acest caz, se ia o lună întreagă în care (clauza 5 a articolului 382 din Codul fiscal al Federației Ruse):

Proprietatea asupra obiectului este înregistrată dacă aceasta s-a întâmplat înainte de data de 15 a lunii corespunzătoare inclusiv. Dacă proprietatea asupra unui obiect este înregistrată după a 15-a zi, atunci această lună nu este luată în considerare la calcularea plății anticipate a impozitului;

Încetarea dreptului de proprietate asupra obiectului se înregistrează dacă aceasta a intervenit după data de 15 a lunii corespunzătoare. Dacă încetarea dreptului de proprietate asupra unui obiect este înregistrată înainte de a 15-a zi inclusiv, atunci această lună nu este luată în considerare la calcularea plății anticipate a impozitului.

Apoi, suma plății în avans pentru o perioadă de raportare incompletă este calculată folosind formula:

Plată în avans a impozitului = (Valoarea cadastrală a proprietății la 1 ianuarie a perioadei fiscale x rata de impozitare) / 4 x (Numărul de luni întregi de proprietate în perioada de raportare / 3)

Calcularea bazei de impozitare și a impozitului pe baza valorii medii anuale a proprietății

Baza de impozitare pentru proprietatea rămasă este calculată pe baza valorii sale medii anuale (clauza 4 a articolului 376 din Codul fiscal al Federației Ruse).

În primul rând, se calculează valoarea reziduală a proprietății:

Valoarea reziduală = costul inițial – amortizarea acumulată;

Valoarea reziduală se determină în funcție de datele contabile și este egală cu costul inițial al mijloacelor fixe (soldul debitor al conturilor 01 „Mije fixe”, 03 „Venituri din investiții în active materiale”) minus amortizarea acumulată (sold creditor al contului 02 „Amortizare). de active fixe”) (clauza 3 din Art. 375 Cod fiscal al Federației Ruse).

Valoarea medie a Proprietății = (valoarea reziduală la începutul perioadei fiscale + valoarea rămasă la începutul fiecărei luni + valoarea rămasă la începutul primei luni după luna de raportare) / (numărul de luni din perioada de raportare ( 3, 6 sau 9) + 1);

Plată în avans a impozitului = valoarea medie a proprietății x rata de impozitare / 4

Exemplu. Calculul valorii medii și medii anuale a proprietății, plăți în avans și impozit pe proprietate pentru anul 2016

Valoarea reziduală a sistemului de operare:

Începând cu 01.01.2016 - 1.500.000 RUB;

Începând cu 02.01.2016 - 1.450.000 RUB;

Începând cu 03.01.2016 - 1.400.000 RUB;

Începând cu 04.01.2016 - 1.350.000 RUB;

Începând cu 01.05.2016 - 1.300.000 RUB;

Începând cu 01.06.2016 - 1.250.000 RUB;

Începând cu 01.07.2016 - 1.200.000 RUB;

Începând cu 08.01.2016 - 1.150.000 RUB;

Începând cu 1 septembrie 2016 - 1.100.000 RUB;

Începând cu 10.01.2016 - 1.050.000 RUB;

Începând cu 1 noiembrie 2016 - 1.000.000 RUB;

Începând cu 1 decembrie 2016 - 950.000 RUB;

Începând cu 31 decembrie 2017 - 900.000 RUB.

Cota impozitului pe proprietate într-o entitate constitutivă a Federației Ruse este de 2,2%.

1. Calculul avansului pentru primul trimestru.

Costul mediu al proprietății este de 1.425.000 RUB. ((1.500.000 RUB + 1.450.000 RUB + 1.400.000 RUB + 1.350.000 RUB) / 4).

Plata în avans pentru primul trimestru - 7838 ruble. (1.425.000 RUB x 2,2% / 4).

2. Calculul avansului pe șase luni.

Costul mediu al proprietății este de 1.350.000 RUB. ((1.500.000 RUB + 1.450.000 RUB + 1.400.000 RUB + 1.350.000 RUB + 1.300.000 RUB + 1.250.000 RUB + 1.200.000 RUB) / 7).

Plată în avans pentru o jumătate de an - 7425 ruble. (1.350.000 RUB x 2,2% / 4).

3. Calculul avansului pe 9 luni.

Costul mediu al proprietății este de 1.275.000 RUB. ((1.500.000 RUB + 1.450.000 RUB + 1.400.000 RUB + 1.350.000 RUB + 1.300.000 RUB + 1.250.000 RUB + 1.200.000 RUB + 1.200.000 RUB + 0,010,10,10,10,10 RUB + 050.000) / 10).

Plată în avans pentru 9 luni - 7013 ruble. (1.275.000 RUB x 2,2% / 4).

4. Calculul impozitului pe proprietate pentru anul.

Valoarea medie anuală a proprietății este de 1.200.000 RUB. ((1.500.000 RUB + 1.450.000 RUB + 1.400.000 RUB + 1.350.000 RUB + 1.300.000 RUB + 1.250.000 RUB + 1.200.000 RUB + 1.200.000 RUB + 0,010,10,10,10,10 RUB + 050.000 + 1.000.000 RUB + 950.000 RUB + 900.000 RUB) / 13).

Impozitul pe proprietate pentru anul - 26.400 de ruble. (1.200.000 RUB x 2,2%).

Impozitul de plătit pentru anul este de 4.124 RUB. (26.400 RUB - 7.838 RUB - 7.425 RUB - 7.013 RUB).

Apoi, secțiunea 2 trebuie completată după cum urmează:

Sectiunea 2

Această secțiune reflectă valoarea reziduală a mijloacelor fixe din prima zi a fiecărei luni a anului la rândurile 020 - 110

Pentru fiecare dintre aceste rânduri, coloana 3 arată valoarea reziduală a mijloacelor fixe recunoscute ca obiect de impozitare, iar coloana 4 arată valoarea proprietății preferențiale. Întrucât compania nu are beneficii, coloana 4 va rămâne goală.

Valoarea medie a proprietății pentru perioada de raportare este afișată la rândul 120.

Rândurile 130, 140 și 150 sunt furnizate pentru a reflecta codul de beneficii fiscale, valoarea medie anuală a proprietății scutite de impozit și cota din valoarea contabilă a proprietății pe teritoriul entității constitutive corespunzătoare a Federației Ruse. Deoarece organizația din exemplul nostru nu are proprietăți preferențiale și toate imobilele pe care le deține sunt situate pe teritoriul unei entități constitutive a Federației Ruse, liniile 130, 140, 150 rămân goale.

Rândul 160 este prevăzut pentru codul de beneficii fiscale stabilit sub forma unei cote reduse de impozit. În cazul nostru, acesta va rămâne gol, deoarece compania nu utilizează tarife preferențiale.

Rândul 170 indică cota de impozitare - 2,2%.

Suma plății în avans pentru perioada de raportare este reflectată la rândul 180.

Rândurile 190, 200 arată codul și cuantumul beneficiului fiscal, care reduce valoarea impozitului de plătit la buget.

Deoarece organizația nu are beneficii, aceste linii vor rămâne goale.

Rândul 210 reflectă valoarea reziduală a activelor fixe la data de 01.10 a perioadei de raportare.

Exemplu. Calculul impozitului pe proprietate pe o proprietate acceptată în bilanţ la 31 decembrie 2015.

În decembrie 2015, organizația a achiziționat o clădire pentru a găzdui birouri în Moscova. Obiectul a fost acceptat în bilanţ la 31 decembrie. Conform datelor contabile, valoarea reziduală a clădirii la această dată este de 17.000.000 de ruble. Cota de impozitare este de 2,2%.

De la 1 ianuarie 2016, pentru acest obiect a fost stabilită valoarea cadastrală de 40.000.000 de ruble. Cota de impozitare este de 1,3%.

Din 2016, baza de impozitare a acestui imobil este valoarea cadastrală.

2015

Valoarea medie a proprietății este:

17.000.000 de rub.: (12 + 1) = 1.307.692 de rub.

Valoarea impozitului pentru anul 2015:

1.307.692 RUB × 2,2% = 28.769 RUB

2016

Organizația deține proprietatea timp de 10 luni (martie-decembrie). Valoarea coeficientului de ajustare pentru calcularea impozitului pe proprietate (plăți în avans) este egală cu:

1/3 – pentru primul trimestru;

3/3 – pentru al doilea trimestru;

3/3 – pentru trimestrul III;

10/12 – pe an.

Suma plăților în avans este egală cu:

40.000.000 de ruble. × 1,3% × 1/3: 4 = 43.333 frecții. – pentru primul trimestru al anului 2016;

40.000.000 de ruble. × 1,3% × 3/3: 4 = 130.000 de ruble. – pentru trimestrul II 2016;

40.000.000 de ruble. × 1,3% × 3/3: 4 = 130.000 de ruble. – pentru trimestrul III 2016.

Valoarea impozitului pe proprietate care se va plăti suplimentar la sfârșitul anului 2016 va fi:

40.000.000 de ruble. × 1,3% × 10/12 – (43.333 rub. + 130.000 rub. + 130.000 rub.) = 130.000 rub.

Apoi, secțiunea 3 trebuie completată după cum urmează:

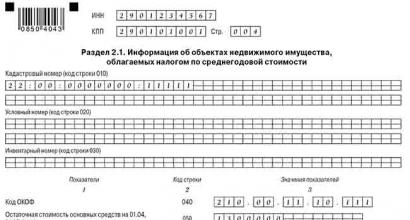

Secțiunea 3

Această secțiune se completează pentru obiectele imobiliare a căror bază de impozitare este valoarea cadastrală.

Vă rugăm să rețineți că secțiunea arată calculul impozitului pentru o proprietate. Aceasta rezultă din prevederile paragrafelor. 1 si 2 clauza 6.2 Procedura de completare a declaratiei. Adică secțiunea 3 declarații vor fi atâtea câte organizația are obiecte imobiliare pentru care impozitul se calculează pe baza valorii cadastrale.

În exemplul pe care îl luăm în considerare, organizația are un singur astfel de obiect. Prin urmare, Sec. De asemenea, va fi o singură 3 declarații.

La rândul 014, organizația va reflecta numărul cadastral al proprietății, iar la rândul 020 valoarea cadastrală a acestuia de la 1 ianuarie 2016.

Rândul 030 este prevăzut pentru a reflecta valoarea cadastrală scutită de taxe. În cazul nostru, acesta va rămâne gol, întrucât întreaga valoare cadastrală a imobilului este impozitată.

Rândurile 040 și 070 conțin coduri de beneficii fiscale. Deoarece organizația nu are beneficii, aceste linii vor fi goale.

Rândul 050 este completat atunci când proprietatea are o locație reală pe teritoriile diferitelor entități constitutive ale Federației Ruse sau pe teritoriul unei entități constitutive a Federației Ruse și în marea teritorială a Federației Ruse (pe teritoriul continental raft al Federației Ruse sau în zona economică exclusivă a Federației Ruse) (clauza 4, clauza 6.2 din Procedura de completare a declarației). Deoarece toate proprietățile imobiliare ale organizației sunt situate pe teritoriul unei entități constitutive a Federației Ruse, această linie rămâne goală.

Rândul 070 arată baza de impozitare. Reprezintă diferența dintre valorile rândurilor 020 și 030 (clauza 5, clauza 6.2 din Procedura de completare a declarației).

Deoarece linia 030 este goală, valoarea de pe linia 060 va fi egală cu valoarea de pe linia 020, adică 40.000.000 de ruble.

Linia 070 indică rata de impozitare. În cazul nostru este de 1,3%.

Linia 080 indică coeficientul K. În cazul nostru este 1.

Suma plății în avans pentru perioada de raportare este reflectată pe rândul 090.

Rândurile 100 și 110 vor rămâne necompletate, deoarece organizația nu are beneficii.

Începând cu raportarea pentru anul 2017 au fost aprobate: noi formulare de declarație fiscală și calcule pentru plata în avans a impozitului pe proprietate, procedura de completare a acestora și format electronic (Ordinul Serviciului Federal de Impozite nr. ММВ-7-21/271). @ din data de 31.03.2017).

Declarația fiscală și formularele de calcul a impozitului anterioare, precum și procedura de completare a acestora și formatele electronice, aprobate prin Ordinul Serviciului Fiscal Federal al Rusiei din 24 noiembrie 2011 nr. ММВ-7-11/895, vor deveni invalide. din 13 iunie 2017.

Noul formular de declarare este obligatoriu începând cu raportarea pentru perioada fiscală 2017. Poate fi folosit și în timpul lichidării (reorganizării) unei organizații în 2017 până la 13 iunie 2017 (scrisoare a Serviciului Federal de Taxe din Rusia din 14 aprilie 2017 Nr. BS-4-21/7139@).

Și noua formă de calcul a impozitului pentru plata în avans este permisă pentru utilizare la inițiativa contribuabilului, începând cu calculele pentru primul trimestru al anului 2017 - dacă este necesar să se completeze calculul ținând cont de modificările impozitului pe proprietatea corporativă care au intrat în vigoare.

Cine depune rapoartele

Organizațiile care au proprietăți recunoscute ca obiect de impozitare (clauza 1 a articolului 373 din Codul fiscal al Federației Ruse) trebuie să raporteze folosind formulare noi. Pentru organizațiile ruse, proprietatea impozabilă include (clauza 1 din articolul 374, clauzele 1, 7 din articolul 378.2 din Codul fiscal al Federației Ruse):

- bunuri mobile și imobile reflectate în contabilitate (inclusiv închiriate, posesie temporară, administrare a trustului, au contribuit la activități comune sau primite în baza unui contract de concesiune);

- bunuri imobiliare din lista de obiecte aprobate în subiectul Federației Ruse, impozitate la valoarea cadastrală, și anume: centre administrative și de afaceri și centre comerciale (complexe) și spații din acestea, birouri, facilități de vânzare cu amănuntul, alimentație publică și servicii pentru consumatori, precum precum și clădirile rezidențiale și spațiile care nu sunt reflectate în contabilitate ca active fixe.

În același timp, obiectele enumerate la paragraful 4 al articolului 374 din Codul fiscal al Federației Ruse nu sunt supuse impozitului pe proprietate pentru organizații, inclusiv:

- terenuri și alte dotări de management de mediu;

- obiecte recunoscute ca obiecte ale patrimoniului cultural (monumente istorice și culturale) ale popoarelor Federației Ruse de importanță federală;

- navele înregistrate în Registrul Internațional de Nave al Rusiei;

- mijloace fixe incluse în primul sau al doilea etc.

Ce s-a schimbat în calculul plăților în avans?

Codurile de bare de pe toate paginile de calcul s-au modificat, iar câmpul pentru indicarea Numărului de identificare a contribuabilului a fost redus de la 12 la 10 caractere. Inovații fundamentale au afectat pagina de titlu, secțiunile 2 și 3. În plus, a apărut o nouă secțiune 2.1 „Informații despre obiectele imobiliare impozitate la valoarea medie anuală”.

Pagina de copertă a calculului

În primul rând, nu mai este necesar să se indice în conformitate cu Clasificatorul integral rus de tipuri de activități economice.

În al doilea rând, codurile perioadei de raportare s-au modificat (a se vedea Tabelul 1).

tabelul 1

Modificarea codurilor perioadei de raportare în calculele plăților în avans

Secțiunea 2 calcule

Spre deosebire de formularul de calcul anterior, secțiunea 2 trebuie completată separat și, de asemenea, conform:

- gazoductele principale, instalațiile de producere a gazelor, instalațiile de producție și stocare de heliu;

- alte obiecte necesare pentru asigurarea funcționării obiectelor imobiliare ale gazoductelor principale, instalațiilor de producere a gazelor, instalațiilor de producere și depozitare a heliului.

- obiectele sunt situate total sau parțial în granițele Republicii Sakha (Yakutia), Irkutsk sau regiunii Amur;

În plus, codurile de tip de proprietate necesare pentru a completa rândul 001 din secțiunea 2 a calculului s-au modificat și au devenit două cifre. În special, acum sunt instalate coduri separate:

- 11 – pentru obiectele imobiliare cuprinse în lista de obiecte pentru care se determină baza de impozitare

Au fost adăugate noi coduri de beneficii fiscale care sunt necesare pentru a completa rândul 130 din secțiunea 2 a calculului, și anume:

- 2010257 - pentru bunurile mobile înregistrate ca imobilizări de la 01.01.2013 (cu excepția materialului rulant feroviar produs începând cu 01.01.2013), înregistrate ca urmare a reorganizării sau lichidării persoanelor juridice sau transfer, inclusiv achiziție, de proprietate între persoane interdependente;

- 2010258 - în legătură cu proprietățile înregistrate în bilanțul unei organizații - un participant într-o zonă economică liberă (ZEL), creat sau achiziționat în scopul desfășurării activităților pe teritoriul unei ZEL și situat pe teritoriul acestei ZEL, timp de 10 ani din luna următoare celei de înregistrare a proprietății specificate.

O nouă linie 175 a apărut pentru a indica coeficientul Kzd.

Se completează dacă la rândul 001 din secțiunea 2 din calcul este indicat codul 09 - în legătură cu șinele și structurile de cale ferată publică care sunt parte tehnologică integrantă a acestora, înregistrate pentru prima dată ca mijloace fixe, începând cu data de 01.01.2017.

Secțiunea 2.1 calcul

Această secțiune va trebui completată de organizațiile ruse și străine în legătură cu imobilul specificat în secțiunea 2 a calculului, supus impozitului pe proprietate la valoarea medie anuală.

Secțiunea 3 calcule

Acum pe linia 001 trebuie să indicați codul tipului de proprietate. Am vorbit despre modificările aduse acestui cod în comentariul la secțiunea 2 a calculului.

Rândul 030, completat numai în cazul în care proprietatea impozitată la valoarea cadastrală este în proprietate comună (compartită sau comună), indică cota organizației în dreptul de proprietate.

Și se completează rândul 035 în raport cu spații a căror valoare cadastrală nu a fost determinată și, în același timp, se determină imobilul în care se află localul.

Acest rând indică ponderea valorii cadastrale a imobilului în care se află sediul, corespunzătoare cotei din suprafața totală a clădirii.

În legătură cu adăugarea rândurilor de mai sus, au fost renumerotate rândurile existente anterior 020 „Valoarea cadastrală de la 1 ianuarie a perioadei fiscale” și 030 „inclusiv valoarea cadastrală neimpozabilă”.

Când completați rândul 040 al secțiunii 3 a calculului, trebuie să luați în considerare inovațiile în codurile de beneficii fiscale.

Cum se completează calculul

Vă vom arăta cum să completați un nou formular pentru calcularea unei plăți în avans a impozitului pe proprietate, folosind un exemplu numeric. În acesta vom completa calculul pentru plata avansului pentru cele șase luni (Q2).

EXEMPLU 1. CALCULUL PLĂȚII AVANSULUI PENTRU IMPOZITII PE PROPRIETATE A ORGANIZATIILOR PENTRU JUMĂTATE DE AN

Exemplul 1. Calculul plății anticipate a impozitului pe proprietatea corporativă pentru șase luni

LLC „Vector” este situat în orașul Arkhangelsk, cod OKTMO - 11 701 000.

Bilanțul organizației include bunuri mobile și imobile - active fixe recunoscute ca obiecte de impozitare, a căror valoare reziduală este:

începând cu 01.01.2017 – 1.200.000 RUB;

- din 02.01.2017 – 2.300.000 RUB;

- de la 03.01.2017 – 2.200.000 RUB;

- din 04.01.2017 – 2.800.000 RUB;

- din 05.01.2017 – 2.700.000 RUB;

- din 01.06.2017 – 2.600.000 RUB;

- începând cu 1 iulie 2017 – 2.500.000 RUB.

Contabilul Vector a reflectat aceste date pe rândurile 020 – 080 din coloana 3 a secțiunii 2 a calculului.

Organizația nu are beneficii, așa că contabilul nu completează coloana 4 a secțiunii 2 din calcul.

Valoarea medie a proprietății pentru perioada de raportare (linia 120) este:

(1.200.000 RUB + 2.300.000 RUB + 2.200.000 RUB + 2.800.000 RUB + 2.700.000 RUB + 2.600.000 RUB + 2.500.000 RUB): 7 = 28,72,3 RUB

Organizația nu beneficiază de avantaje fiscale pe proprietate. Prin urmare, în toate rândurile în care se reflectă datele despre beneficii, contabilul a adăugat liniuțe.

Cota de impozitare în vigoare în Arhangelsk este de 2,2%. Contabilul ei a introdus rândul 170 al secțiunii 2 a calculului.

Cuantumul avansului pentru semestru (linia 180) este egal cu:

2.328.571 RUB (linia 120) × 2,2 (linia 170) : 100: 4 = 12.807 rub.

Valoarea reziduală a activelor fixe aferente bunurilor mobile la 1 iulie 2017 este de 1.200.000 RUB.

Valoarea reziduală a activelor imobiliare ale organizației la 1 iulie 2017 a fost de 1.300.000 de ruble (2.500.000 de ruble – 1.200.000 de ruble). Această sumă este reflectată în rândul 050 al secțiunii 2.1 din calcul.

Organizația deține o clădire de birouri în Arkhangelsk, cod OKTMO – 11 701 000. Imobilul este inclus în lista obiectelor imobiliare pentru care baza de impozitare este determinată ca valoare cadastrală. Numărul său cadastral condiționat este 22:00:0000000:10011. Valoarea cadastrală a clădirii este de 45.000.000 de ruble. De asemenea, organizația nu are beneficii stabilite de legislația regională.

Cota impozitului pe proprietatea corporativă pentru o clădire de birouri în 2017 este de 2,2%.

Suma plății în avans pentru cele șase luni este de 247.500 de ruble. (45.000.000 RUB × 2,2%: 4).

Compania a reflectat aceste date în secțiunea 3 a calculului.

Suma totală a plății în avans pentru impozitul pe proprietatea corporativă pentru cele șase luni, reflectată în secțiunea 1 a calculului de pe linia 030, este egală cu 260.307 ruble. (12.807 + 247.500).

Un exemplu de completare a unui calcul de plată în avans

Ce s-a schimbat în declarație

Codurile de bare de pe toate paginile declarației s-au modificat, iar câmpul pentru indicarea TIN-ului a fost redus de la 12 la 10 caractere. Inovații fundamentale au afectat pagina de titlu, secțiunile 2 și 3. În plus, a apărut o nouă secțiune 2.1 „Informații despre obiectele imobiliare impozitate la valoarea medie anuală”.

Pagina titlu

Nu mai este necesară indicarea codului de activitate economică conform clasificatorului OKVED pe pagina de titlu.

Sectiunea 2

Spre deosebire de formularul de declarație anterior, secțiunea 2 trebuie completată separat și, de asemenea:

- de-a lungul principalelor conducte de gaz, instalații de producere a gazelor, instalații de producție și depozitare de heliu;

- pentru alte obiecte necesare asigurarii functionarii obiectelor imobiliare ale gazoductelor principale, instalatiilor de producere a gazelor, instalatiilor de producere si depozitare a heliului.

Pentru obiectele enumerate trebuie îndeplinite simultan trei condiții:

- obiectele au fost prima dată în exploatare în perioadele fiscale (anii calendaristici) începând cu 01.01.2015;

- obiectele sunt situate total sau parțial în granițele Republicii Sakha (Yakutia), Irkutsk sau Amur;

- Pe parcursul întregului an calendaristic, instalațiile sunt deținute de organizații care vând gaz către consumatorii ruși.

În plus, codurile de tip de proprietate necesare pentru a completa rândul 001 al secțiunii 2 din declarație s-au modificat și au devenit două cifre. În special, acum sunt instalate coduri separate:

- 07 - pentru proprietăți situate în apele maritime interne ale Federației Ruse, în marea teritorială a Federației Ruse, pe platforma continentală a Federației Ruse, în zona economică exclusivă a Federației Ruse sau în partea rusă ( Sectorul rus) al fundului Mării Caspice, utilizat în desfășurarea activităților de dezvoltare a zăcămintelor de hidrocarburi offshore, inclusiv studii geologice, explorare, lucrări pregătitoare;

- 08 – pentru obiectele sus-mentionate legate de producerea gazelor;

- 09 – pentru șinele și structurile feroviare publice care fac parte integrantă din punct de vedere tehnologic al acestora;

- 10 – pentru conductele principale, liniile de transport de energie, precum și structurile care fac parte tehnologică integrantă a acestor instalații;

- 11 – pentru obiectele imobiliare cuprinse în lista de obiecte, baza de impozitare pentru care se determină ca valoare cadastrală;

- 12 – pentru bunurile imobile ale unei organizații străine, baza de impozitare pentru care se determină ca valoare cadastrală, cu excepția bunurilor cu codurile 11 și 13;

- 13 – pentru clădirile rezidențiale și spațiile rezidențiale nereflectate în contabilitate ca active fixe.

Au fost adăugate noi coduri de beneficii fiscale care sunt necesare pentru a completa rândul 160 din secțiunea 2 din declarație, și anume:

- 2010257 - pentru bunurile mobile înregistrate ca mijloace fixe de la 01.01.2013 (cu excepția materialului rulant feroviar produs începând cu 01.01.2013), înregistrate ca urmare a reorganizării sau lichidării persoanelor juridice sau a transferului (inclusiv dobândirea) de proprietate între persoane interdependente;

- 2010258 - în legătură cu proprietățile înregistrate în bilanțul unei organizații - un participant într-o zonă economică liberă (ZEL), creat sau achiziționat în scopul desfășurării activităților pe teritoriul unei ZEL și situat pe teritoriul acestei ZEL, timp de 10 ani din luna următoare celei de înregistrare a proprietății specificate;

- 2010340 - în legătură cu proprietățile situate în apele maritime interne ale Federației Ruse, în marea teritorială a Federației Ruse, pe platoul continental al Federației Ruse, în zona economică exclusivă a Federației Ruse sau în Rusia parte (sectorul rus) a fundului Mării Caspice, utilizată în implementarea activităților de dezvoltare a zăcămintelor de hidrocarburi offshore, inclusiv studiul geologic, explorarea și lucrările pregătitoare.

O nouă linie 215 a apărut pentru a indica coeficientul Kzd.

Se completează dacă la rândul 001 al secțiunii 2 din declarație este indicat codul 09 - în legătură cu șinele și structurile de cale ferată publică care fac parte integrantă din punct de vedere tehnologic al acestora, înregistrate pentru prima dată ca mijloace fixe, începând cu data de 01.01.2017.

Secțiunea 2.1

Această secțiune va trebui completată de organizațiile ruse și străine în legătură cu imobilele specificate în secțiunea 2 din declarație, impozitate la valoarea medie anuală.

Secțiunea 3

Acum pe linia 001 trebuie să indicați codul tipului de proprietate. Am descris modificările aduse acestui cod în comentariul la secțiunea 2 a declarației.

masa 2

Modificări la completarea rândurilor secțiunii 3 din declarație

| Cod de linie | A devenit | A fost |

| 030 | Se completează numai dacă imobilul, impozitat la valoarea cadastrală, este în proprietate comună (comună sau comună). Trebuie indicată cota organizației în dreptul de proprietate. | Completat numai de organizațiile străine în declarația pentru anul 2013. A fost necesară indicarea valorii de inventar a proprietății imobiliare a unei organizații străine de la 01.01.2013 |

| 035 | Se completează în raport cu spațiile a căror valoare cadastrală nu a fost determinată și, în același timp, s-a determinat și valoarea cadastrală a imobilului în care se află localul. Trebuie să indicați ponderea valorii cadastrale a clădirii în care se află sediul, corespunzătoare cotei suprafeței sediului în suprafața totală a clădirii. | A fost necesar să se indice valoarea de inventar fără impozit pe proprietate a proprietății imobiliare a unei organizații străine de la 01.01.2013 |

Cum se completează o declarație

Vă vom arăta cum să completați un nou formular de declarație fiscală pentru impozitul pe proprietatea corporativă folosind un exemplu numeric.

În ea vom completa o declarație bazată pe rezultatele anului 2017. Toți indicatorii numerici sunt condiționali.

EXEMPLU 2. RAPORTAREA CU TAXELE INICIALE ALE ORGANIZATIILOR

Să continuăm condiția exemplului 1. Să presupunem că valoarea reziduală a mijloacelor fixe recunoscute ca obiecte de impozitare este:

din 08.01.2017 – 2.400.000 RUB;

- de la 1 septembrie 2017 – 2.300.000 RUB;

- din 10.01.2017 – 2.500.000 RUB;

- de la 1 noiembrie 2017 – 2.400.000 RUB;

- de la 1 decembrie 2017 – 2.300.000 RUB;

- la 31 decembrie 2017 – 2.200.000 RUB.

Datele privind valoarea reziduală pentru perioada 01.01.2017 până la 31.12.2017 au fost reflectate de către contabilul Vector la rândurile 020 – 140 în coloana 3 a secțiunii 2 din declarație.

Valoarea reziduală a activelor imobiliare ale organizației la 31 decembrie 2017 se ridica la 1.560.000 RUB. Această sumă este reflectată în rândul 141 al secțiunii 2 din declarație. Organizația nu are beneficii, așa că contabilul nu a completat coloana 4 din rândul 141.

Valoarea medie anuală a proprietății (rândul 150) este:

(1.200.000 RUB + 2.300.000 RUB + 2.200.000 RUB + 2.800.000 RUB + 2.700.000 RUB + 2.600.000 RUB + 2.500.000 RUB + 2.500.000 RUB + 2.000, 500 RUB + 2.700.000 RUB + 2.600.000 RUB 00.000 + 2.400.000 RUB + 2.300.000 RUB + 2.200.000 RUB) : 13 = 2.338.462 RUB

Contabilul a calculat baza de impozitare (linia 190) astfel:

2.338.462 RUB (linia 150) – 0 rub. (linia 170) = 2.338.462 ruble.

Valoarea impozitului pentru perioada fiscală 2017 (linia 220) este egală cu:

2.338.462 RUB (linia 190) × 2,2 (linia 210) : 100 = 51.446 ruble.

În cursul anului 2017, plățile anticipate de impozite au fost calculate:

Pentru primul trimestru al anului 2017 – 11.688 de ruble;

- pentru prima jumătate a anului 2017 – 12.807 ruble;

- pentru nouă luni din 2017 – 12.925 de ruble.

Suma plăților în avans a fost:

11.688 + 12.807 + 12.925 = 37.420 de ruble.

Valoarea impozitului pe activele fixe care urmează să fie plătită suplimentar la sfârșitul anului 2017 este de 14.026 de ruble. (51.446 – 37.420).

Valoarea reziduală a activelor fixe aferente bunurilor mobile la 31 decembrie 2017 este de 1.050.000 RUB. Pentru o clădire de birouri, impozitată la valoarea cadastrală, pentru anul 2017 organizația a plătit avans în valoare de 742.500 RUB. (45.000.000 RUB × 2,2%: 4 × 3).

Valoarea impozitului calculată pentru anul este de 990.000 de ruble. (45.000.000 RUB × 2,2%).

Suma impozitului pentru o clădire de birouri care urmează să fie plătită suplimentar la sfârșitul anului 2017 este de 247.500 RUB. (990.000 – 742.500).

Suma totală a impozitului pe proprietatea corporativă reflectată în secțiunea 1 a declarației este de 261.526 de ruble. (14.026 + 247.500).

Exemplu de completare a unei declarații

Cum se depune un calcul și o declarație

Organizațiile care nu sunt contribuabili majori ar trebui să raporteze inspectoratelor fiscale (clauza 1 a articolului 386 din Codul fiscal al Federației Ruse):

- la sediul organizației;

- la locația fiecăruia având un echilibru separat;

- la locul fiecărei imobile, pentru care s-a stabilit o procedură separată de calcul și plată a impozitului.

Dacă o entitate constitutivă a Federației Ruse are perioade de raportare pentru impozitul pe proprietatea corporativă, atunci plățile în avans trebuie raportate în cel mult 30 de zile calendaristice de la sfârșitul perioadei de raportare corespunzătoare (clauza 2 din articolul 379, clauza 2 din articolul 386 din Codul fiscal al Federației Ruse):

- primul trimestru, șase luni sau nouă luni ale anului calendaristic - la impozitarea proprietății la valoarea medie anuală;

- primul trimestru, al doilea trimestru și al treilea trimestru al anului calendaristic - la impozitarea proprietății la valoarea cadastrală.

În plus, dacă ultima zi a perioadei cade într-un weekend sau sărbătoare nelucrătoare, sfârșitul perioadei este amânat pentru următoarea zi lucrătoare (clauza 7, articolul 6.1 din Codul fiscal al Federației Ruse).

Deci, trebuie să trimiteți calculul:

- pentru primul trimestru al anului 2017 - cel târziu la data de 05.02.2017 (ținând cont de amânarea termenului care cade într-un weekend);

- pentru o jumătate de an sau pentru al doilea trimestru al anului 2017 - cel târziu la 31.07.2017 (ținând cont de amânarea termenului care cade într-un weekend);

- timp de nouă luni sau pentru al treilea trimestru al anului 2017 - cel târziu la 30 octombrie 2017.

Vă rugăm să rețineți: dacă organizația a transmis calculul inițial al plăților în avans pentru perioadele de raportare din 2017 folosind un nou formular, atunci calculele actualizate pentru aceste perioade ar trebui să fie transmise și în forma aprobată prin ordinul comentat (scrisoare a Serviciului Federal de Taxe al Rusiei din 14 aprilie 2017 Nr. BS-4-21/ 7145).

Toate organizațiile care au mijloace fixe recunoscute ca obiect de impozitare trebuie să depună calculele plăților în avans pentru impozitul pe proprietate. Valoarea valorii reziduale a unor astfel de obiecte nu contează (clauza 1 a articolului 373, articolul 374, clauza 1 a articolului 386 din Codul fiscal al Federației Ruse).

Ce proprietate este supusă impozitului? RusăȘi străin organizațiile sunt definite diferit. Citiți mai multe despreimpozitul pe proprietate în contabilitatea fiscalăîn articolul nostru.

Cine nu ar trebui să depună calculul?

Dacă o organizație nu are active fixe recunoscute ca obiect de impozitare, nu este necesară raportarea impozitelor pe proprietate. Motivele pentru aceasta sunt clauza 1 din art. 373, art. 374, alin.1, art. 386 din Codul Fiscal al Federației Ruse, scrisoarea Ministerului de Finanțe al Rusiei din 23 septembrie 2011 Nr. 03-05-05-01/74.

De asemenea, nu este necesar să se depună decontări în legătură cu proprietățile preferențiale legate de producția de petrol în câmpurile offshore (alineatul 2, alineatul 1, articolul 386, alineatul 24, articolul 381 din Codul fiscal al Federației Ruse). Includeți proprietatea rămasă care este supusă impozitării în calcul. Citiți mai multe în articol,ce proprietate este impozabilă. Chiar dacă alte beneficii se aplică acestei proprietăți. De exemplu, bunurile mobile care aparțin la 3-10 grupuri de amortizare trebuie incluse în calcul. Chiar dacă a fost achiziționat după 1 ianuarie 2013 (scrisoare a Serviciului Fiscal Federal al Rusiei din 17 decembrie 2014 Nr. BS-4-11/26159).

Și, desigur, calculul plăților în avans pentru impozitul pe proprietate (precum și declarația pentru acest impozit) nu este depus de către antreprenori și cetățeni. În principiu, ei nu plătesc o astfel de taxă (clauza 1 a articolului 373 din Codul fiscal al Federației Ruse).

Situatie: cine trebuie să depună calculele plăților în avans pentru impozitul pe proprietate - fondatorul managementului trustului sau mandatarul?

Fondator al managementului încrederii.

Contribuabilii sunt obligați să prezinte calculele fiscale (subclauza 4, clauza 1, articolul 23, clauza 1, articolul 386 din Codul Fiscal al Federației Ruse). Și pentru obiectele transferate către managementul trustului, plătitorul impozitului pe proprietate este fondatorul managementului trustului (articolul 378 din Codul fiscal al Federației Ruse). Adică o organizație care și-a transferat proprietatea unui manager. Astfel, ea este cea care trebuie să întocmească și să depună rapoarte fiscale privind impozitul pe proprietate. Un punct de vedere similar este reflectat în scrisoarea Ministerului Finanțelor al Rusiei din 23 septembrie 2008 nr. 03-05-05-01/58, paragrafele 3-4 ale paragrafului 3 din scrisoarea Ministerului Finanțelor Rusia din 2 august 2005 Nr.07-05-06/216.

Situatie: Este necesară depunerea calculelor plăților în avans pentru impozitul pe proprietate dacă valoarea reziduală a mijloacelor fixe este zero? Organizația aplică un sistem general de impozitare.

Da nevoie.

Calculele plăților în avans pentru impozitul pe proprietate trebuie să fie transmise de toți plătitorii acestui impozit (articolul 386 din Codul fiscal al Federației Ruse). Și acestea sunt toate organizațiile care au active fixe care sunt impozitate (clauza 1 a articolului 373, articolul 374 din Codul fiscal al Federației Ruse). Valoarea valorii reziduale a proprietății nu este importantă - nu există o astfel de restricție în Codul Fiscal al Federației Ruse.

Dacă valoarea reziduală a mijloacelor fixe recunoscute ca obiect de impozitare este zero, baza de impozitare și cuantumul impozitului care trebuie indicat în calcule vor fi egale cu zero. Cu toate acestea, organizația este obligată să prezinte estimări ale plăților anticipate ale impozitului pe proprietate. Acest lucru este confirmat prin scrisoarea Serviciului Fiscal Federal al Rusiei din 8 februarie 2010 nr. 3-3-05/128.

O organizație poate avea și obiecte imobiliare, a căror bază de impozitare este valoarea lor cadastrală. Cuantumul avansului pentru impozitul pe proprietate pentru astfel de obiecte nu depinde de valoarea lor reziduală. Aceasta înseamnă că în acest caz organizația trebuie să depună și calculele plăților în avans pentru impozitul pe proprietate.

Formular de calcul

Forma de calcul a plăților în avans a impozitului pe proprietate s-a schimbat. Începând cu raportarea pentru prima jumătate a anului 2017, calculele sunt furnizate în formularul aprobat prin Ordinul Serviciului Fiscal Federal al Rusiei din 31 martie 2017 nr. ММВ-7-21/271@.

Să ne dăm seama la ce ar trebui să acordați atenție atunci când calculați impozitele pe proprietate pentru organizații.

Date scadente: impozit și perioada de raportare

Perioada fiscală este anul calendaristic (clauza 1, articolul 379 din Codul fiscal al Federației Ruse).

Perioadele de raportare ale anului calendaristic depind de baza de impozitare (clauza 2 a articolului 379 din Codul fiscal al Federației Ruse):

|

Baza de impozitare |

Perioade de raportare |

|

Taxa se calculează pe baza valorii medii anuale a proprietății |

I trimestru, jumătate de an, 9 luni |

|

Taxa se calculează pe baza valorii cadastrale a proprietății |

I trimestru, II trimestru, III trimestru |

Iată datele pentru 2018:

pentru primul trimestru – nu mai târziu de 4 mai 2018;

pentru semestrul (trimestrul 2) – cel târziu la 1 august 2018;

timp de nouă luni (trimestrul III) – cel târziu la 31 octombrie 2018.

Atenţie: O organizație poate fi amendată pentru că a întârziat calcularea plăților în avans pentru impozitul pe proprietate.

Calculele plăților în avans sunt recunoscute ca documente necesare controlului fiscal.

În primul rând, sancțiunile pentru depunerea cu întârziere a documentelor necesare pentru controlul fiscal sunt prevăzute în paragraful 1 al articolului 126 din Codul fiscal al Federației Ruse. Suma amenzii este de 200 de ruble. pentru fiecare document nedepus.

În al doilea rând, pentru depunerea în timp util a unor astfel de documente la cererea inspectoratului fiscal, instanța poate impune răspundere administrativă funcționarilor organizației (de exemplu, șeful acesteia). Suma amenzii va fi de la 300 la 500 de ruble. (Partea 1 a articolului 15.6 din Codul contravențiilor administrative al Federației Ruse).

Este de remarcat faptul că calculele plăților în avans nu sunt echivalente cu declarațiile fiscale (clauza 1, articolul 80 din Codul fiscal al Federației Ruse). În consecință, o organizație nu poate fi amendată pentru transmiterea cu întârziere a calculelor în conformitate cu articolul 119 din Codul fiscal al Federației Ruse (scrisoarea Ministerului Finanțelor al Rusiei din 5 mai 2009 nr. 03-02-07/1-228, paragraful 1). 15 din scrisoarea de informare a Prezidiului Curții Supreme de Arbitraj a Federației Ruse din 17 martie 2003 nr. 71, rezoluția Serviciului Federal Antimonopol al Districtului Siberiei de Est din data de 18 ianuarie 2006 nr. A58-4095/2005- F02-6999/05-S1, Districtul Volga-Vyatka din 27 aprilie 2006 Nr. A82-2065/2005-27, Districtul Orientul Îndepărtat din 31 mai 2006 Nr. F03-A51/06-2/1217, Districtul Moscova din data de 16 septembrie 2008 Nr. KA-A40/8744-08).

Determinarea bazei de impozitare

La determinarea bazei de impozitare, nu toate proprietățile sunt incluse în baza de impozitare. Vom împărți proprietățile care nu sunt implicate în determinarea bazei de impozitare în două grupe: scutite și preferențiale.

Scutire de impozit

Lista bunurilor care nu sunt recunoscute ca obiect de impozitare este redată la paragraful 4 al art. 374 Codul fiscal al Federației Ruse. De exemplu, terenuri și alte facilități de management de mediu (corpuri de apă și alte resurse naturale) și altele.

În același timp, mijloacele fixe aparținând grupei de amortizare I sau II sunt excluse din baza de impozitare, adică cu o durată de viață utilă de la 1 an la 3 ani inclusiv (clauza 8, clauza 4, articolul 374 din Codul fiscal al Rusiei). Federaţie).

Privilegii

Beneficiile includ proprietățile enumerate la articolul 381 din Codul fiscal al Federației Ruse. Să ne oprim în detaliu asupra beneficiului aplicat bunurilor mobile înregistrate ca mijloace fixe de la 01.01.2013 (clauza 25).

Dacă o organizație aplică acest beneficiu, atunci este necesar să se respecte legislația regională. Subiecții Federației Ruse sunt acum exclusiv învestiți cu dreptul de a stabili beneficii pe teritoriul lor. Dacă regiunea nu profită de acest drept, atunci de la 1 ianuarie 2018, beneficiile prevăzute la paragrafele 24 și 25 ale articolului 381 din Codul fiscal al Federației Ruse nu se vor mai aplica pe teritoriul său.

Pregătirea pentru calcule

Să distribuim tot ce este contabilizat în conturile 01 și 03 din Planul de conturi în 5 grupuri:

|

№ |

Grupuri |

Un comentariu |

|

Imobile pentru care s-a determinat valoarea cadastrală |

Valoarea cadastrală a obiectelor este postată pe site-ul oficial al Rosreestr https://rosreestr.ru |

|

|

Imobile pentru care nu există evaluare cadastrală |

Imobile înregistrate în bilanţ pentru care nu există valoare cadastrală |

|

|

III |

Obiecte scutite de impozitare |

Lista este redată la paragraful 4 al art. 374 Codul fiscal al Federației Ruse |

|

Obiecte preferenţiale |

Lista este dată la art. 381 Codul fiscal al Federației Ruse |

|

|

Alte |

Proprietate care nu se încadrează în niciuna dintre grupurile de mai sus |

Odată ce ne-am hotărât asupra mijloacelor fixe, vom trece la completarea calculului impozitului pe proprietate.

Unde se depune plata

Pentru a determina corect unde să depuneți calculul plăților în avans pentru impozitele pe proprietate, răspundeți la trei întrebări:

- Este organizația dvs. cel mai mare contribuabil?

- Pe baza ce valoare a fost calculata baza de impozitare a imobilului pentru care depuneti calcule: din medie sau cadastrala?

- Organizația are divizii separate cu proprietăți în bilanţ? Și dacă da, cum se repartizează impozitul între bugetele locale?

Dacă organizația dvs. este cel mai mare contribuabil, atunci pentru toate obiectele, chiar și cele care sunt impozitate la valoarea cadastrală, depuneți un singur raport la locul în care organizația este înregistrată ca cel mai mare contribuabil. Acest lucru este menționat în paragraful 1.5 din Anexa 6 la ordinul Serviciului Fiscal Federal al Rusiei din 24 noiembrie 2011 nr. ММВ-7-11/895.

Dar dacă organizația nu este una dintre cele mai mari, atunci pentru fiecare proprietate cu o bază de impozitare cadastrală, trimiteți calcule separate la locația acestor obiecte. Serviciul Fiscal Federal al Rusiei a trimis astfel de clarificări inspectoratelor fiscale prin scrisoarea din 29 aprilie 2014 nr. BS-4-11/8482.

Să trecem la următoarea întrebare. Organizația are divizii separate? Dacă nu, atunci trimiteți calculul pentru proprietate, baza de impozitare pentru care calculați din costul mediu, la inspectoratul de la sediul organizației.

Pentru proprietatea diviziilor separate (baza de impozitare pentru care este calculată din costul mediu), raportați în funcție de structura bugetară a unei anumite regiuni. Sumele impozitului pe proprietate sau plățile în avans pot:

- merge integral la bugetul regional;

- merge parțial sau integral la bugetele municipalităților;

- repartizat între aşezările cuprinse în municipiu.

Dacă în regiunea dvs. nu există o distribuție a impozitelor pe proprietate între bugetele municipale, atunci calculele plăților în avans pot fi transmise central - la locația organizației. Dar este necesar . Acest lucru este menționat în paragraful 1.6 din apendicele 6 la ordinul Serviciului Fiscal Federal al Rusiei din 24 noiembrie 2011 nr. ММВ-7-11/895.

Este impozitul pe proprietate din regiune creditat (în întregime sau parțial) la bugetele locale? Există mai multe opțiuni, toate sunt în tabelul de mai jos:

|

Unde se află organizația, sucursalele sale separate cu un bilanț separat sau imobile îndepărtate geografic? |

La ce birou fiscal ar trebui să depun rapoarte? |

Câte rapoarte de depus? |

Cum să reflectați impozitul în rapoarte |

|

În mai multe municipii aflate sub jurisdicția diferitelor inspectorate fiscale |

În funcție de locația fiecărei divizii separate, cu un bilanț separat sau imobiliare îndepărtată geografic |

Pentru fiecare divizie cu un bilanț separat și pentru fiecare proprietate îndepărtată geografic, trimiteți calcule separate |

În formularele trimise, reflectați numai taxa, a cărei plată este controlată de biroul fiscal al municipalității relevante |

|

În mai multe municipii aflate sub jurisdicția unui singur birou fiscal |

După locația sediului central al organizației |

Depuneți un singur raport pentru toate proprietățile pe care plătiți impozit pe teritoriul municipiului |

Calculați taxa de raportare separat pentru fiecare municipiu |

|

Într-un singur municipiu |

În rapoartele dvs., reflectați toate impozitele pe proprietate sub un singur cod OKTMO - municipalitatea de la locația sediului central al organizației |

Explicații similare sunt cuprinse în paragraful 7 al scrisorii Ministerului de Finanțe al Rusiei din 12 februarie 2009 Nr. 03-05-04-01/08.

În același timp, următoarele sunt prevăzute pentru municipalități precum districtele. Nu va fi posibilă efectuarea unui singur calcul dacă, prin decizie a legiuitorilor locali, o parte din impozitul pe proprietate este transferată în bugetele localităților raionale. Apoi va trebui să trimiteți calcule separate.

Toate aceste reguli sunt precizate în alineatele 1 și 5 ale articolului 386 din Codul fiscal al Federației Ruse și sunt, de asemenea, menționate în scrisoarea Serviciului Fiscal Federal al Rusiei din 29 aprilie 2014 nr. BS-4-11. /8482. Diagrama de mai jos vă va ajuta să evitați să vă confundați cu privire la unde să plătiți impozitul pe proprietate (inclusiv avansuri) și unde să trimiteți rapoarte.masa. .

Coordonarea raportării centralizate

Plățile pot fi transmise centralizat pentru toate diviziile organizației numai cu acordul fiscal. Pentru a face acest lucru, trimiteți o notificare inspectoratului la liber de la . În document, indicați unitățile structurale, locația acestora și codurile OKTMO, precum și inspecția la care vor fi depuse rapoartele.

Acest lucru este menționat în scrisorile Serviciului Fiscal Federal al Rusiei din 20 martie 2014 nr. BS-4-11/5132 și din 23 decembrie 2013 nr. BS-4-11/23185.

Situatie: Este posibil să se depună calculele plăților în avans pentru impozitul pe proprietate la nivel central - la locația sediului central al unei organizații, dacă într-un subiect al Federației Ruse are mai multe divizii separate cu bilanţuri separate?

Răspunsul la această întrebare depinde dacă impozitul pe proprietate este distribuit între bugetele locale sau nu (clauza 5, articolul 56, articolul 58 din Codul bugetar al Federației Ruse).

Dacă legislația regională nu prevede transferul unei părți din impozit către bugetele locale, atunci în raportare se reflectă întreaga sumă a impozitului pe proprietate plătibilă bugetului entității constitutive a Federației Ruse. Inclusiv pentru diviziuni separate și obiecte imobiliare care sunt situate pe teritoriul acestui subiect al Federației Ruse. În acest caz, organizația are dreptul de a transmite rapoarte fiscale la nivel central - la locația sediului central al organizației. Dar mai intai transmiterea de rapoarte la nivel central cu inspecția dumneavoastră.

De exemplu, această procedură este stabilită pentru organizațiile care au divizii separate sau proprietăți imobiliare îndepărtate geografic în Moscova. O organizație care are divizii separate în diferite districte ale Moscovei, cu bilanţuri separate în care sunt enumerate obiectele de proprietate, poate plăti impozit pe proprietate și poate trimite rapoarte despre astfel de obiecte la locația sediului central (dacă este situat la Moscova) sau la una dintre aceste divizii separate. . Dacă o organizație are proprietăți imobiliare îndepărtate din punct de vedere geografic în diferite districte ale Moscovei, atunci poate plăti impozit pe proprietate și poate trimite rapoarte despre astfel de proprietăți la locația sediului său central din Moscova.

Explicații similare sunt cuprinse în paragrafele 2-6 din scrisoarea Ministerului Finanțelor al Rusiei din 12 februarie 2009 nr. 03-05-04-01/08 și în scrisoarea Serviciului Federal de Taxe al Rusiei din 30 octombrie, 2012 Nr BS-4-11/18282.

De precizat că pentru obiectele imobiliare a căror bază de impozitare este determinată ca valoare cadastrală, calculele trebuie depuse doar la locația acestora. Nu contează modul în care impozitul este distribuit în regiune și dacă organizația are dreptul de a transmite rapoarte la nivel central. Această concluzie poate fi trasă din scrisorile Serviciului Fiscal Federal al Rusiei din 2 iunie 2014 nr. BS-4-11/10451 și din 23 decembrie 2013 nr. BS-4-11/23185.

Dacă sumele impozitului pe proprietate sunt creditate (în întregime sau parțial) la bugetele locale, atunci sunt posibile mai multe opțiuni. Toate sunt prezentate în .

În același timp, următoarele sunt prevăzute pentru astfel de entități municipale ca districtele municipale. O organizație nu poate depune un singur calcul pentru proprietatea situată pe teritoriul unui district municipal dacă, prin decizie a organului reprezentativ al acestui district municipal, o parte din impozitul pe proprietate este creditată la bugetele localităților sale.

Această procedură este stabilită prin clauza 1.6 din Procedura de completare a calculului plăților în avans, aprobată prin ordin al Serviciului Fiscal Federal al Rusiei din 24 noiembrie 2011 nr. ММВ-7-11/895.

Un exemplu de prezentare a calculelor plăților în avans pentru impozitele pe proprietate. Legislația regională nu prevede transferul unei părți din impozit către bugetele locale

Sediul central al organizației, diviziile sale separate și obiectele imobiliare îndepărtate geografic sunt situate pe teritoriul unei entități constitutive a Federației Ruse, dar în municipalități diferite (teritoriul fiecărei municipalități este supravegheat de un birou fiscal separat). Legislația regională nu prevede transferul unei părți din impozitul pe proprietate către bugetele locale. Organizația nu deține obiecte imobiliare pentru care baza de impozitare este valoarea lor cadastrală.