Как правильно брать и давать в долг. Как дать в долг, и как долг вернуть? Юридические советы и рекомендации Одолжить деньги для собственной

30.09.16 163 398 6

Чтобы потом получить их обратно

Если дать деньги в долг другу, то можно потерять и деньги, и друга. Давайте попробуем сделать так, чтобы хотя бы не потерять деньги.

Чтобы можно было спокойно давать деньги в долг, нужна расписка. Именно этот документ позволит вам вернуть деньги через суд. Нет расписки - считайте, что деньги вы подарили.

Сергей Антонов

журналист

Расписка подтверждает, что один человек взял деньги у другого. Она поможет доказать факт передачи денег, но не заменит полностью договор займа. Иногда даже с распиской не получается вернуть деньги из-за неправильных формулировок. Для займов на крупные суммы с процентами лучше составить договор.

Не бойтесь оформлять факт передачи денег

Соседка Лида плачет на моей кухне: двоюродный брат взял в долг 100 тысяч рублей на две недели и не отдает уже месяц, хотя клялся вернуть точно в срок. Сумма для Лиды большая: на эти деньги она планировала съездить с дочкой в отпуск.

А почему ты не взяла расписку? - спрашиваю я.

- Как же это с родственника расписку брать? - искренне вопрошает Лида в ответ. - Мы-то не чужие!

Часто на это и расчет: сегодня должник наврет вам, что вот-вот отдаст. Возьмет у вас деньги, потратит, а завтра придумает какую-нибудь новую байку. И вы, мол, простите ему всё: не чужие ведь люди.

Если человек действительно собирается возвращать вам долг, то никакая расписка его смущать не должна. Но если он начинает уклоняться от составления бумаги, то это повод задуматься. Особенно когда речь идет о крупной сумме.

Расписка внутренне дисциплинирует заемщика. Он вынужден помнить, что не просто договорился о чём-то на словах, а поставил подпись под юридическим документом, который обязывает его вернуть деньги в срок.

Составьте расписку правильно

Если вы даете другому человеку в долг больше 10 тысяч рублей, сделку нужно оформлять письменно. Для займа между двумя людьми достаточно расписки. Только в этом случае можно ссылаться в суде на показания свидетелей. Даже если пять человек видели, как вы передаете деньги соседу, суд не примет их слова во внимание, если нет расписки. Это не значит, что не будет шанса доказать сам факт передачи денег: можно использовать другие доказательства , но с этим точно будут проблемы.

Расписку заемщик должен писать от руки. Ведь может возникнуть ситуация, что в суде должник скажет, что документ писал не он, а подпись подделана. А так вы всегда можете настоять на проведении экспертизы почерка. Для надежности можно позвать свидетелей. Они зафиксируют в расписке, что видели, как вы передавали деньги. Но ответственности за должника свидетели не несут.

В расписке обязательно указать:

- ФИО и полные паспортные данные займодателя и заемщика

- Сумму займа прописью

- Факт получения денег заемщиком

- Дату возврата долга

- Условия возврата (проценты или их отсутствие)

- Санкции в случае невозврата денег (штрафы)

- Дату составления документа

- Подпись заемщика

Назначьте проценты за пользование деньгами

Гражданский кодекс дает вам возможность установить любой процент и любой понятный порядок его расчета. Но этот порядок нужно описать, чтобы заемщик, суд или приставы смогли разобраться, сколько денег вам причитается. Если процент будет в два раза выше, чем обычно начисляют по таким займам, суд может их уменьшить, несмотря на расписку и договор.

С 1 июня 2018 года в гражданском кодексе изменения по поводу процентов. Теперь по договорам и распискам, в которых нет ничего про проценты, их считают с учетом нюансов.

Займы до 100 тысяч рублей. Если в договоре не указаны проценты, деньги сверх суммы долга можно вообще не получить. С 1 июня 2018 года такие займы по умолчанию считаются беспроцентными: сколько взял, столько и отдавай.

Займы больше 100 тысяч рублей. Если вы забыли установить процент, автоматически применяется ключевая ставка ЦБ, которая действовала, пока должник не отдавал вам деньги. Найти ее можно на сайте Банка России : вам нужна таблица с процентами по операциям в рублях.

Важно знать, что если должник решил вернуть вам деньги раньше, то и проценты он может заплатить частично. Скажем, вы дали деньги в долг на год под 9%, а вернули вам их через полгода. В этом случае заемщик имеет право переплатить только 4,5%.

Если ваш друг или родственник будет возмущаться процентам, честно скажите: «Дружище, я собирался сам потратить эти деньги. Но вместо меня их будешь тратить ты. Ты причинишь мне неудобство. Это справедливая плата за неудобство».

Помимо процентов вы можете назначить штрафы за невыплату. Считайте это дополнительным стимулом для заемщика, а для вас - платой за нервы, которые потратите в суде.

Штраф может быть фиксированным. Например, в расписке четко указывается, что если должник не выплачивает деньги в срок, то помимо процентов он обязан дополнительно вам отдать определенную сумму.

Можно поступить и по-другому: сделать так, чтобы затягивание выплаты долга было должнику максимально невыгодно. Например, предусмотрите в расписке, что после наступления срока возврата процентная ставка увеличивается вдвое. Или плата за пользование займом с определенного числа будет составлять один процент в день.

Если друг или родственник будет спрашивать, откуда такие жесткие меры, отвечайте: «Мне мой юрист сказал так всегда писать. Но тебя же это не коснется, ведь ты вовремя всё вернешь?»

Обращайтесь в суд в случае невозврата

По закону вы имеете право обратиться в суд уже на следующий день просрочки, никак не уведомляя должника о своем намерении.

Если срок выплаты не был указан в расписке, то, исходя из статьи 810 гражданского кодекса, деньги вам должны вернуть в течение 30 дней после первого требования. Чтобы доказать суду, что требование вы направили, отправьте должнику заказное письмо.

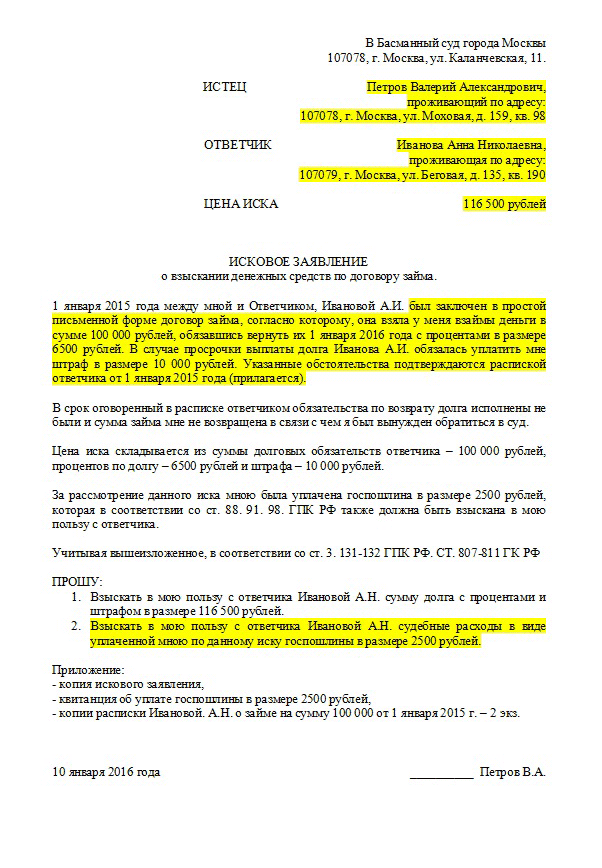

Исковое заявление можно отправить письмом, а можно принести в канцелярию суда лично. Документ необходимо составить в трех экземплярах. Один останется у вас, второй - в суде, а третий отправится ответчику. Кроме того, к каждому из экземпляров иска надо будет приложить копию долговой расписки. Оригинал приберегите для судебного заседания. Еще один необходимый документ - квитанция об оплате госпошлины.

Если должник не хочет платить вовремя, а вы забыли установить за это штраф, не все потеряно. Можно даже без условия в договоре увеличить сумму его долга на проценты за просрочку. Проценты будут начисляться на ту сумму, которую вы изначально ему отдавали или он не вернул. Это санкция за то, что должник не вернул долг, когда обещал. Размер штрафных процентов фиксированный и совпадает с ключевой ставкой. Еще можно требовать возмещения убытков, если получится их доказать.

Если договорились, что долг вам возвращают частями, а какую-то часть должник не отдал вовремя, можно потребовать вернуть вообще все, вместе с процентами.

Если вы даете в долг сумму более 150 тысяч рублей, помимо расписки нужен еще и договор займа. Порог 150 тысяч не закреплен законом, мы взяли его на основе современной судебной практики. Как составить договор займа, мы расскажем в отдельной статье.

Запомнить

- Требуйте написать расписку от руки.

- Проверьте соответствие данных в расписке и паспорте.

- Пропишите неустойку в случае невозврата долга.

WordPress database error:

SELECT * FROM (SELECT position2 as position_unified, wp.*, wpr.* FROM dbs_post_relationships wpr ,dbs_posts wp WHERE wpr.post1_id = 2960 AND wp.id = wpr.post2_id AND wp.post_status IN ("publish")) AS tab1 UNION ALL SELECT * FROM (SELECT position1 as position_unified, wp.*, wpr.* FROM dbs_post_relationships wpr ,dbs_posts wp WHERE wpr.post2_id = 2960 AND wp.id = wpr.post1_id AND wp.post_status IN ("publish")) AS tab2 ORDER BY RAND()

«Частные кредиторы» так и манят заемщиков, желающих получить легкие деньги, листовками на автобусных остановках, объявлениями в интернете. И, наверное, уже каждый знает, что 99% таких объявлений — липа, фикция и обман. Однако пока остается тот самый 1% реальных кредиторов, соискатели не останавливаются в поисках. Где найти честное частное лицо, которое согласится выдать деньги в долг? Как не попасться на удочку мошенников? Где взять номера и контакты реальных инвесторов? Обо всем этом подробно поговорим сегодня.

Кто такой частный кредитор и сколько он может дать в долг?

Частный инвестор — это физлицо, которое выдает собственные деньги в долг другому физическому лицу на установленных заранее условиях (сроки, сумма, проценты, штрафные санкции за просрочку и т.д.) Заем от частного лица выдается по типовому договору займа между физ. лицами. В обязательном порядке пишется расписка по факту получения денег. Нотариальное оформление в этом случае оформляется по усмотрению сторон, но не является обязательным условием заключения сделки согласно ГК РФ.

Если вы оказались в безвыходной ситуации с плохой кредитной историей, то самым верным решением будет взять деньги в долг у частного лица. Номера телефонов и другие контакты реальных кредиторов можно найти ниже.

Все частные кредиторы обычно требуют ваш отчет о кредитной истории, чтобы понять, сможете ли вы вернуть долг. Если у вас много кредитов и долгов, то никто денег на новый займ не даст. Ибо платить вам нечем.

Рекомендуем получить свой кредитный рейтинг заранее абсолютно бесплатно

Получи свою кредитную историю онлайн

Если говорить о суммах, которые может выдать в кредит частное лицо, то конкретики здесь нет. Точная сумма зависит от разных факторов, в том числе, и от финансовых возможностей самого кредитора.

Основная масса инвесторов выдает небольшие микрокредиты на сумму от 500-1000 до 15-30 тысяч рублей сроком на пару месяцев. Процентная ставка в таких случаях начисляется ежедневно и варьируется от 0,3% до 2-4% в день. Такой микрокредит нужно возвращать единовременно, в конце срока. Тогда же оплачиваются начисленные проценты. Как правило, частное лицо выдает такие суммы без залога и обеспечения, по стандартному договору и расписке.

Среди частников есть и крупные кредиторы, которые готовы дать в долг более внушительную сумму, от нескольких сотен тысяч до пары миллионов. Однако получить такой заем без ликвидного залога нереально. Точная сумма кредита будет зависеть от залогового имущества. Если у вас в собственности старенькая 10-ка (ВАЗ-2110), то рассчитывать на кредит в 500 тысяч бессмысленно. При этом важно помнить, что чаще всего сумма кредита не превышает 50-60% от рыночной стоимости залога.

Частные инвесторы, которые выдают крупные залоговые займы, редко проверяют заемщика «на вшивость». Ведь в случае чего, в их собственность перейдет все залоговое имущество должника.

Процентная ставка таких кредитов самая лояльная, она варьируется от 15% до 30% годовых. Сроки также могут быть разными, но частные кредиторы не отличаются терпением, поэтому рассчитывать на 10 лет не стоит. Максимум 2-3 года.

Выплата долга обговаривается индивидуально: это могут быть аннуитетные или дифференцированные платежи, как в банке; ежемесячная выплата процентов и оплата основного долга в конце срока; фиксированные взносы по 1 разу в год и т.д.

Есть категория частных кредиторов, готовая выдать заем на сумму в 5-10 миллионов и даже больше. Как правило, такие инвесторы промышляют в Москве и СПб и принимают в залог только дорогую фешенебельную недвижимость, антиквариат, доходный бизнес, коммерческую недвижимость и т.д.

Где найти частное лицо, у которого взять деньги в долг?

Насущный вопрос для всех заемщиков, оказавшихся в сложной финансовой ситуации. Если верить практике, то оформление частного займа отнимает куда меньше времени, чем поиски того самого честного кредитора. Понятное дело, что 90% заемщиков ищут частных инвесторов в периодических изданиях своего города или на различных досках кредитных объявлений, чего делать категорически не стоит.

Насущный вопрос для всех заемщиков, оказавшихся в сложной финансовой ситуации. Если верить практике, то оформление частного займа отнимает куда меньше времени, чем поиски того самого честного кредитора. Понятное дело, что 90% заемщиков ищут частных инвесторов в периодических изданиях своего города или на различных досках кредитных объявлений, чего делать категорически не стоит.

В первом случае вы 99% нарветесь на черных кредиторов, которые предложат оформить в одном из магазинов технику в кредит, после чего выкупят ее за 60-70% от стоимости. И вам еще крупно повезет, если ее действительно выкупят, а не просто заберут, пообещав привезти деньги «завтра».

Во втором случае вы снова нарветесь на мошенников, которые просто заберут ваши последние деньги посредством предоплаты. Большинство ресурсов, где можно разместить бесплатное объявление о выдаче займа от частного лица , никак не проверяют заявителя. Для них главное не качество, а количество.

С другой стороны, именно на досках кредитных объявлений больше всего шансов взять деньги в долг у частного лица. Номера телефонов и другие контакты инвестора публикуются вместе с объявлением. Один из немногих ресурсов, где проверяют объявления кредиторов — hcpeople. Здесь у заемщика есть реальный шанс найти подходящего честного инвестора.

Кредиторов можно поискать через знакомых и друзей. Возможно, в окружении ваших близких найдется частное лицо, готовое дать деньги в долг под проценты.

Однако самым верным решением станет поиск подходящего инвестора на бирже взаимного p2p-кредитования. В России действует более 20 подобных бирж, но популярностью среди заемщиков и займодавцев пользуются лишь немногие: Вдолг.ру, биржа на базе сервиса Webmoney, Zaymigo, Кредбери, Fingooroo и т.д.

P2p-кредитование реализуется с помощью интернет-ресурсов. Здесь может зарегистрироваться любое физлицо, готовое выдать деньги в долг или получить их. Все документальные формальности берет на себя сервис, как и проверку потенциального заемщика.

Контакты и номера телефонов частных кредиторов

Как проверить кредитора, чтобы не попасть на удочку мошенника?

Как правило, частных кредиторов ищут заемщики с долгами перед банками и открытыми исполнительными производствами у судебных приставов. Такие люди в большинстве своем запуганы СБ банкиров и коллекторами, а посему готовы на любые авантюры, лишь бы получить заветную сумму. Это понимают мошенники, которые наглым образом наживаются на безвыходном положении людей. Проверить потенциального кредитора просто.

Во-первых, почитайте отзывы о нем на тематических сайтах, просто вбейте имя/номер телефона/адрес электронной почты/ в поисковик. Если контакты всплывут на объявлениях под другим именем, с другими условиями и т.д., то перед вами — 100% мошенник.

Если частное лицо просит предоплату во всех ее проявлениях (оплата нотариуса, комиссия за перевод, страхование займа, проверка кредитной истории и т.д.), то перед вами — 100% мошенник!

Если вы не нарыли «грязь» на кредитора в интернете, он не просит предоплату и т.д., расслабляться не стоит. Возможно, подвох кроется в самом кредитном договоре. Пара нюансов в договоре и можно лишиться залогового имущества уже на следующий день после получения займа. По этой причине договор нужно читать очень внимательно, а если вы не понимаете каких-то пунктов, то лучше отнести его юристу на проверку.

Теперь вы знаете, где и как найти деньги в долг от частного лица и не клюнуть на заманчивую наживку мошенников.

WordPress database error:

SELECT t.*, tt.* FROM dbs_terms AS t INNER JOIN dbs_term_taxonomy AS tt ON tt.term_id = t.term_id INNER JOIN dbs_term_relationships AS tr ON tr.term_taxonomy_id = tt.term_taxonomy_id WHERE tt.taxonomy IN ("category") AND tr.object_id IN (2960) ORDER BY t.name ASC

Многие спрашивают, где можно взять много денег безвозмездно и на халяву? Где срочно взять деньги на свадьбу, квартиру, дом или на открытие бизнеса с нуля?

Здравствуйте, уважаемые читатели! С вами один из авторов бизнес-журнала ХитёрБобёр.ru, Александр Бережнов.

Поделюсь своим практическим опытом и расскажу, где достать деньги быстро или занять.

Сам оказывался в таких ситуациях, когда срочно нужна была некоторая сумма денег и приходилось быстро шевелить мозгами и находить их буквально за 10 минут.

Из статьи вы узнаете:

- Где взять денег безвозмездно?

- Можно ли получить деньги на халяву?

- Как получить деньги, используя микрозаймы?

- Где взять деньги на бизнес под минимальный процент?

Здесь я также расскажу, как правильно стоит занимать деньги и возвращать долги, и каких ошибок стоит избегать, если срочно нужны деньги.

Присаживайтесь поудобнее, начинаем!

1. Где можно быстро взять деньги обычному человеку без работы

Деньги могут понадобиться человеку в любой момент: вы вспомнили, что сегодня день рожденья друга (подруги, бабушки, тёти), товарищ по работе пригласил вас на свадьбу, срочно нужно отдать долг, а зарплату, как назло, задерживают – мало ли ситуаций возникает в жизни.

Хорошо, если до часа Икс (времени, когда конкретно понадобятся финансы) – несколько дней, а если – несколько часов, а наличные категорически отсутствуют? В данной статье я расскажу, где взять денег обычному человеку (не директору банка или бизнесмену) наиболее быстрыми и оптимальными способами.

Итак, где взять деньги, когда их нет? Вопрос может показаться риторическим и даже философским.

Однако когда деньги действительно нужны и нужны срочно, людям как-то не до философии: приходится срочно изыскивать наличные средства. Если речь идёт о небольших суммах в пределах нескольких тысяч рублей (100$-200$ ), то наиболее распространенный способ – занять у друзей. А если вам нужно больше? Где взять денег на квартиру, машину, на открытие собственного бизнеса? Тут вариантов гораздо меньше.

Большинство людей ответят, что надо больше работать. Замечание справедливое, но лишь отчасти. О том, мы уже писали. Но, иногда даже работая, можно нуждаться в деньгах. Например, если зарплата невелика или уже потрачена. В таком случае нужно задействовать воображение и умственные способности.

Денег в окружающем мире, на самом деле, много. Даже более чем достаточно. Проблема в том, что распределены они неравномерно. У одних людей их много, у других – наоборот. Что нужно сделать вам? Пойти к тем, у кого в данный момент финансы есть. Другой вопрос – как уговорить, убедить, заставить тех людей, у которых денег много, передать их (временно или безвозмездно) вам. Сразу отбрасываю сомнительные и незаконные способы отъёма денег – брать чужое обманом, силой, воровством – категорически нехорошо.

В данной статье рассматриваются только честные и законные варианты.

Перечислим основные способы добычи финансов, а затем подробно обсудим достоинства и недостатки каждого из них:

- Занять у друзей и знакомых;

- Сделать микрозайм;

- Получить кредит в банке;

- Срочно продать какую-нибудь ценную личную вещь;

- Воспользоваться услугами ломбарда;

- Срочно выполнить быструю работу и получить оплату сразу;

- Вернуть свои долги;

- Сдать жильё и временно пожить у друзей (у мамы с папой или других родственников);

- Попросить в долг у криминальных структур.

Сразу скажу, что последний способ – довольно опасный. Пользоваться услугами «братков» можно лишь в самом крайнем случае, если вы уверены в себе и в людях, с которыми заключаете сделку. Однако, если вопрос, где срочно взять денег, невозможно решить другим способом (все банки отказывают, у друзей – ни копейки), то деваться некуда – приходится занимать у тех, кто даёт.

2. Микрозаймы – реальный способ получить нужную сумму за 1 час

Ещё лет 10 назад о микрокредитах мало кто слышал, зато в настоящее время число организаций, компаний и частных лиц, даже отрывших бизнес с помощью микрозаймов, стремительно выросло. Теперь вопрос, где срочно взять денег, уже не вызывает такой головной боли как раньше.

Микрозайм – это кредит на небольшую сумму (как правило, до 50 000 рублей) на определённый срок (обычно это месяц с момента оформления сделки).

Для оформления кредита нужен только один документ – паспорт (плюс приличный внешний вид). Размер процентной ставки зависит от суммы, которую вы берете в долг, а также от срока погашения кредита.

5 преимуществ микрозаймов:

- Минимум времени на оформление кредита. Заявка заполняется за несколько минут, вам не нужно тратить время на сбор различных справок и документов, как в банке;

- Поручителей не требуется. Обычно в банках вас попросят найти хотя бы одного поручителя, ведь каждая кредитная организация хочет снизить свои финансовые риски;

- Озвучивать цель кредита не нужно. Как правило, получить целевой кредит намного проще. Например ипотеку или автокредиты намного охотнее выдают, чем потребительские займы;

- Получение денег онлайн. Некоторые организации переводят деньги на банковские карты через интернет – вам даже не нужно никуда идти. Погашать кредит также можно через онлайн-кабинет различных платежных систем;

- Простота получения денежных средств. Вам не нужно «попрошайничать», беспокоя друзей и родственников. Для микрофинансовой организации вы - это просто один из множества клиентов.

Микрозайм – наиболее удобный и простой вариант, если деньги вам нужны в самое ближайшее время. Это способ для тех, кому отказали занять денег в банке (ввиду отсутствия необходимых гарантий) и тех, кто хочет добыть финансы быстро и без лишних вопросов со стороны кредитора.

Сегодня микрокредит можно оформить через Интернет без залога, поручителей, справок о доходах, предоставления финансовой истории и прочих «заморочек».

Для этого вам нужно просто зайти на сайт, заполнить анкету, указать номер телефона и войти в личный кабинет. После чего нужно выбрать сумму, срок погашения займа и согласиться с условиями организации, с которой вы работаете. Понадобится выслать скан паспорта (или сообщить паспортные данные) и указать номер банковской карты.

Сейчас существует множество компаний, которые выдают микрозаймы через Интернет, но я рекомендую работать только с самыми проверенными и надежными, которые имеют прозрачные условия сотрудничества и понятную схему выдачи займа.

Среди преимуществ такого способа:

- Простота получения займа. Процесс заполнения и одобрения заявки занимает не более 5 минут;

- Сумма займа до 30 000 рублей. При первом обращении до 10 000 рублей и далее выше;

- Удобство. Получить деньги возможно 4-мя вариантами: на банковскую карту, на банковский счет, через систему Contact, и на Qiwi-кошелек.

Если у вас есть Qiwi-кошелёк, будет ещё проще: деньги будут переведены на ваш счёт после рассмотрения заявки, которую нужно оформить в соответствующем разделе. Правда, в большинстве случаев сумма первого кредита не превышает 5 000 (компания проверяет надежность клиента), но затем суммы многократно увеличиваются. Если вы погашаете займ досрочно, размер переплаты будет минимальным.

Если работа с электронными системами кажется вам сложной, можно сделать микрозайм в режиме «оффлайн» - то есть обратиться в ближайшую от вашего дома микрофинансовую организацию (МФО). Решения по запросу выносится буквально через несколько минут.

Теперь о недостатках данного способа.

Самый главный минус – это, конечно, начисляемый процент. Ставка в микрокредитовании гораздо больше, чем при оформлении кредита в банке. Особенно ощутимым процент переплаты станет, если вы случайно или намеренно просрочите день и час оплаты.

- Отдавайте занятые деньги в срок. Помните, что за просрочку возврата средств начисляются высокие проценты. Так вы максимально выгодно используете взятые в долг деньги.

- Берите ровно столько, сколько нужно. Не поддавайтесь на уговоры работников МФО, что взять, например, 10 000 удобнее, чем 8 000. Если вы, опять же, затяните с выплатой, эта небольшая разница вырастет в ощутимую сумму.

С микрозаймами разобрались, переходим к остальным способам.

3. Где взять денег безвозмездно на халяву - 10 верных способов

Эти способы для большинства людей являются очевидными, но когда деньги нужны прямо сейчас, человек находится в состоянии стресса и забывает про некоторые из них.

Именно поэтому, я и решил описать их здесь.

Способ 1. Занять у друзей и знакомых

Занять деньги в долг у знакомых или друзей – вариант очевидный, но далеко не всегда удобный.

- Во-первых, вряд ли ваши знакомые будут в восторге от вашего предложения (помните народную мудрость: «лучший способ потерять друзей – занять у них денег»);

- Во-вторых, брать приходится чужие деньги, а отдавать – свои. Тем не менее, данный способ выбирает значительный процент людей, срочно нуждающихся в финансах.

По данным статистики, занимать у друзей предпочитают люди старой закалки – в возрасте от 40 до 50 лет. Молодёжь предпочитает более креативные варианты.

Где взять денег если все банки и микрозаймы отказывают?

Занять у друзей придётся и в том случае, если все банки и микрозаймы отказывают ввиду плохой кредитной истории или других причин.

Хорошо, если у вас есть богатые знакомые, для которых срок отдачи не имеет принципиального значения. В остальных случаях потребуется сообщить кредиторам примерную дату погашения долга. Способ имеет свои преимущества: друзья не возьмут за горло в случае, если вы не достанете денег в обещанный срок, и никакого процента платить не требуется.

Но с другой стороны, хотя друзья более терпимы и лояльны, чем финансовые организации, злоупотреблять их добротой не стоит.

Если вы задерживаете возврат денег, лучше сразу предупредить об этом: уходить в подполье, отключив телефон – не самая лучший способ поведения. Если вы будете честны, большинство людей войдут в положение, а возможно, помогут дельным советом.

Кстати, правильно занимать деньги у знакомых – целая наука. Существуют даже специальные стратегии, позволяющие проделать эту операцию наиболее эффективно.

Например, эксперты советуют, что лучше занять небольшие суммы у нескольких человек, чем крупную – у одного. Так вероятность получения денег вырастет многократно. Ведь для человека 1000 рублей - не деньги, а 10 человек по 1000 рублей... Уже приличная сумма получается.

Способ 2. Взять кредит в банке

Где взять много денег сразу? На квартиру, дом, автомобиль, открытие магазина или бизнеса? Серьёзные суммы можно получить в банке. Потребительские и бизнес-кредиты – довольно популярный способ получения финансов. Процентная ставка по кредитам в банке гораздо меньше, чем в МФО, а срок погашения иногда растягивается на годы. Другое дело, что далеко не все могут воспользоваться данной возможностью.

Чтобы получить деньги в банке, нужно, чтобы заемщик удовлетворял определенным условиям. С этими банковскими препонами как раз и сталкивается большой процент людей, желающих получить кредит.

Основные требования банка к заемщикам:

- Подтвержденный стабильный доход. Если у вас нет официальной работы и 6-месячного подтвержденного дохода в качестве зарплаты, то шанс получить ссуду уменьшается;

- Положительная кредитная история. Хорошо, если вы никому не должны или уже занимали деньги у банков, но возвращали точно в срок;

- Наличие поручителя (в некоторых случаях). Поручители - это люди, которые подписались под вашим кредитным договором и будут выплачивать ваши долги, если этого не сможете сделать вы.

Конечно, при желании взять кредит в банке у вас попросят документы, удостоверяющие личность и справки о доходах. Иногда банки требуют залог в виде ценного имущества, например автомобиля или квартиры.

Другими словами, банк хочет быть уверен, что вы отдадите ему долг в любом случае. Выбивать из вас деньги физически в случае чего никто не станет, но забрать ваше имущество в счет долгов могут запросто.

Основное преимущество получения кредита в банке – возможность взять довольно внушительную сумму. Отдавать кредит можно небольшими частями ежемесячно: психологически это гораздо легче, чем оперировать большими деньгами.

Среди популярных банков на данный момент можно выделить следующие:

Что можно продать через объявления в Интернете:

- коллекционную одежду (в хорошем состоянии);

- антиквариат;

- грампластинки;

- коллекции марок;

- книги;

- старинные или советские монеты;

- современные российские юбилейные рубли.

Иногда на чердаке, на антресолях или в кладовке можно отыскать вещь, за которую коллекционеры могут дать вполне приличные деньги.

Экстремальный способ получить деньги для женщин и неформалов!

Некоторые парикмахеры дорого скупают волосы (минимальная длина 20-25 см). Стрижка часто бывает к лицу – молодит и вносит разнообразие.

На Востоке считают, что срезая волосы, человек обновляет свою карму.

Продать можно и металлический лом. Если вы живёте в частном доме, имеете дачу или гараж, то ненужный металлический хлам наверняка где-то завалялся, если хорошо посмотреть. Цветные металлы, между прочим, стоят немалых денег.

Может у вас есть бронзовые или алюминиевые статуэтки, картины из цветных металлов или просто блинные медные провода - все это потенциальные деньги уже сегодня!

Способ 7. Сдать свое жилье и временно съехать к друзьям

Человеку для жизни достаточно 2 квадратных метров площади. Другой вопрос, будет ли такая жизнь комфортной, но ради великой цели можно и потерпеть.

Если у вас имеется недвижимость и есть возможность временно переехать к родственникам, хорошим друзьям или знакомым, можно сдать квартиру в аренду и взять у жильцов деньги вперед. Особенно в мегаполисах такой вариант может принести хорошую прибыль. То же самое можно проделать в курортных зонах в сезон (летом и в начале осени).

Если вы – счастливый обладатель двухкомнатных (и более) апартаментов, то не нужно даже никуда переезжать: просто сдайте комнату студенту и возьмите с него оплату за несколько месяцев вперёд. Вот вам и сумма на открытие небольшого бизнеса. Если вы ищете где взять денег на бизнес, то получив их, прочитайте статью « » - это поможет вам правильно распорядится полученными средствами.

Способ 8. Найти «шабашку» или выполнить разовую работу

Временная работа студентам и всем желающим – популярная рубрика на сайтах вакансий. Разовую работу, которая оплачивается ежедневно, можно найти в любом городе. Это и работа «зазывалы» в каком-нибудь бутике, и должность курьера по доставке, и написание статей фрилансерами, и подработка официантом для студентов.

Девушкам можно устроиться няней или разовой помощницей по дому с почасовой оплатой.

Ещё лучше, если вы являетесь узким специалистом в какой-нибудь сфере – например, можете быстро перевести текст с китайского на русский.

Не боитесь тяжелой и «чёрной» работы? Если вы - крепкий парень, нанимайтесь грузчиком (хорошо оплачивается разгрузка вагонов и прочие разовые мероприятия), уборщиком, разнорабочим на стройку. Такая работа оценивается работодателями, конечно, не слишком высоко, но зато не нужно ни у кого занимать.

Способ 9. Вернуть деньги своих должников

Где взять деньги «на халяву», то есть без необходимости отдавать их через определенный срок? Конечно же, у своих должников. Если вы человек общительный и имеете множество знакомых и друзей, кто-то из них наверняка должен вам денег. Подумайте, не пришла ли пора рассчитаться, и ненавязчиво напомните должникам о возвращении кредитов.

Бывает так, что люди сами звонят и напоминают, что они вам должны, но как правило, вам самим как кредитору приходится гоняться за должниками и напоминать им о возврате денег.

Способ 10. Опасный способ – попросить взаймы у «братков»

Связываться с миром криминала можно лишь в особых, совершенно безвыходных ситуациях – когда в кредитах отказано, под расписку денег никто не даёт, друзья попрятались, а в МФО закончилась наличность.

Конечно, данная ситуация возможна только в том случае, если у вас имеются соответствующие знакомства – хорошо, если, например, ваш одноклассник стал крупным криминальным авторитетом. Однако и в этом случае стоит 100 раз подумать, прежде чем принять такое рискованное решение.

4. Донорство как один из неочевидных способов получения денег

Быть донором – не только почетно, но и выгодно. Но сдавать кровь слишком часто – вредно и опасно для здоровья, а за одну порцию много не дадут. Кроме того, не все готовы сдавать свою кровь из этических соображений. И ещё один нюанс – стать донором может только абсолютно здоровый человек.

Хотя, если вы стали профессиональным донором, то за сдачу крови в количестве 40 раз или плазмы в количестве 60 раз, вы получаете звание «почетный донор» и тогда вам полагается ежемесячные выплаты, посещение врачей без очереди, компенсация проезда и даже отдых в санатории 1 раз в год.

Кстати, вы можете стать не только донором крови, но и донором спермы (для мужчин) и даже органов.

Например, почки очень высоко оцениваются на медицинском рынке.

Для женщин подойдет использование своего тела для вынашивания детей (суррогатное материнство).

Наука и прогресс идут и донорство может стать для некоторых людей хорошим источником дохода, хотя в некоторых случаях эти деньги можно будет получить далеко не сразу.

5. Как правильно занимать деньги и отдавать долги – 5 полезных советов

Перед тем, как занимать деньги или начать возвращать их, рекомендую прочитать мои советы. Они работают, проверено на своем опыте!

Основные правила займа и возврата денег:

- Брать в долг и отдавать лучше в первой половине дня, поскольку вечером у людей накапливается усталость, что негативно сказывается на всех финансовых операциях.

- Изучайте условия погашения кредитов и отдачи долгов заранее.

- Оцените все риски финансовой операции до подписания договора, а не после.

- Деньги имеют стоимость во времени: если друзья вам дороги, отдавайте долги в срок.

- Не забывайте благодарить тех, у кого берете в долг.

Кстати, по Фэн-Шуй отдавать деньги лучше на спадающей луне, а брать – на растущей.

Даже используя «магию денег», заполучить их на халяву вряд ли получиться. Лучше рассчитывать на свой ум и здравый смысл.

Как правильно выплачивать кредит

Если вы берете кредит, то берите его на как можно больший срок!

Многие этого боятся, ведь сумма переплаты в этом случае будет больше. Однако, большинство кредитов можно погашать досрочно, а это значит, что вы можете вернуть долг, как только у вас будут деньги.

А вот если вы, например, взяли 100 000 рублей на 1 год, то в среднем будете выплачивать 10 000 рублей в месяц, а вот если эту же сумму вы взяли на 5 лет, то ваша выплата составить около 2500 рублей.

Как вы считаете, какую сумму в месяц выплачивать легче: 2500 рублей или 10 000 рублей? - ответ очевиден.

Выплачивать кредиты минимально возможными суммами рекомендует Роберт Кийосаки - известный на весь мир инвестор, бизнесмен и преподаватель в области финансовой грамотности, автор игры «Денежный поток

Как привлечь деньги в свою жизнь - 7 простых способов привлечения больших денег + секреты их получения

Как привлечь деньги в свою жизнь - 7 простых способов привлечения больших денег + секреты их получения

В жизни каждого человека бывают моменты, когда заем денег у знакомых или родственников необходим. Иногда делать это морально тяжело, а особенно нелегко жить с осознанием того, что на тебе висит «должок».

Как правильно занимать деньги, чтобы не было мучительно стыдно? И как тактично проводить при этом переговоры с теми, кто помогает нам?

Начинай с главного

Если ты поняла, что тебе просто необходимы деньги и займа не избежать, приступай к делу энергично. Когда звонишь друзьям, не нужно вводить их в заблуждение, спрашивая: «Как дела?» или предлагая встретиться неизвестно зачем. Лучше прямо скажи: «У меня к тебе дело. Можешь занять мне денег?» Не используй формулировки типа «Не мог бы ты...», «Не займешь?» – они сразу провоцируют на отказ. Вообще лучше не обращаться к людям, которые, как ты знаешь, скуповаты. Выбирай заемщика не по принципу «богатый», а исходя из формулировки «не скупой». Иногда проще просить у человека с ограниченными средствами, который вполне может войти в твое положение.

Устанавливай сроки

Знаешь, как попросить деньги, чтобы любой был рад тебе занять? Нужно сразу называть сроки, когда ты сможешь отдать долг. Просьба может звучать так: «Займи мне тысячу рублей до понедельника», «Одолжи пятьсот рублей до пятого числа» и так далее. Тогда человеку сразу ясно, что ты не беспечно подходишь к вопросу займа, а рассчитываешь, когда сможешь отдать. Это характеризует тебя с хорошей стороны. Еще один прием: объяснить всю серьезность своих планов, на что ты занимаешь. Например, нужно срочно купить ребенку сапоги, требуется отремонтировать стиральную машину. Человеку, который тебе занимает, это небезразлично. Ведь он отдает тебе деньги, которые мог бы уже сейчас потратить на себя. Подозрения, что ты потратишь их на ерунду, нежелательны.

Сообщай о своих планах

Ну вот ты заняла деньги, потратила их, и теперь у тебя только одна задача – отдать их вовремя. Увы, психология человека такова, что зачастую взятые в долг деньги он рассматривает как какие-то «шальные». Когда приходит время их отдавать, становится чего-то жаль. А почему? Да потому, что мы не относимся к занятым деньгам, как к своим. А к ним нужно относиться только так! Сразу же, заняв определенную сумму, вычти ее из своей будущей зарплаты. Тогда тебе потом не будет так сложно расставаться с деньгами.

Второй момент – отдать вовремя. Это очень важно! Если ты будешь нарушать договоренности, то потом тебе никто не займет, сколько бы ты ни обещала «отдать с зарплаты». Так что если ты подозреваешь, что не успеешь отдать в срок, сообщи об этом ЗАРАНЕЕ человеку и извинись. Если он не может ждать – перезайми. Это очень важно!

Отдавать надо красиво

Когда нам нужно перехватить денег, мы готовы ехать за ними куда угодно и в какой угодно час. Но нередко, отдавая долг, люди начинают ставить условия тому, у кого занимали. Сегодня я не могу, а давай ты подъедешь туда-то и так далее.

Без преувеличения назовем это некрасивым поступком. Лучший способ проявить благодарность к человеку, который тебя выручил, – это отдать ему деньги в срок, приехав в нужное время, в назначенный час, и еще сказать спасибо. Высший пилотаж, если ты поправила свое финансовое положение, присовокупить к конвертику какой-нибудь пустяк. Например, коробочку конфет. Тогда человек поймет, что с тобой приятно иметь дело и – главное – тебе можно доверять.

Отдавать и больше не брать!

Как бы ты ни соблюдала этикет займа, все равно это неприятно. Как же сделать так, чтобы больше не приходилось занимать? Ответ прост: нужно тратить только то, что у тебя есть, и ни рубля больше! Если деньги кончились – ты просто перестаешь их тратить, переходя на сено и солому. Правда, желательно заранее отследить, когда деньги начали кончатся, чтобы не пришлось занимать на хлеб. Понятно, что ты не сможешь жить без еды, без оплаты за транспорт, за телефон. Но вполне можно сэкономить на подарке близкому, если ты не при деньгах. Или даже на новых зимних сапогах, если старые еще не развалились. Это лучше, чем влезать в долги.

Как копить деньги?

Если ты вдруг обнаружила, что в кошельке у тебя осталась последняя тысяча, должна быть какая-то заначка. Позаботься об этом заранее. Как только получишь зарплату, разбей всю сумму на мелкие части – на хозяйство, на отпуск, на всякий случай и т.д. Иногда припрятанная где-нибудь пятисотка может спасти положение. Кроме того, приступая к новой заначке, ты как бы получаешь сигнал, что денег стало меньше и нужно быть осторожной. Когда же они лежат в большой куче, кажется, что им нет конца, и поэтому человек может протратиться.

Цифра

10 процентов от доходов нужно откладывать каждый месяц, чтобы у тебя никогда не было проблем с деньгами. Складывать эти деньги нужно в такое место, откуда их нелегко взять. Например, можно завести счет в банке.

«Хочешь потерять друга — дай ему в долг». Так гласит народная мудрость!

Когда человеку не хватает денег на удовлетворение желаний или решение проблем, то он либо попытается их заработать, либо возьмет кредит в банке, либо попросит взаймы. Очевидно, что последний вариант самый простой, не требующий физических усилий и временных затрат. Именно поэтому, многие люди обращаются за помощью к родственникам, друзьям или коллегам, которые выручат, и дадут в долг нужную сумму.

Однако не все должники вовремя возвращают долг! Кто-то из «любителей брать в долг» банально столкнулся с тяжелым финансовым положением (например, уволили с работы), а кто-то живет по принципу «взять в долг и не отдать». Как в подобных случаях быстро вернуть долг ? - для многих это может стать проблемой.

Как правильно дать деньги взаймы и как грамотно их потом вернуть? Любой из нас рано или поздно задается этими вопросами. При этом вопрос «Как грамотно оформить займ?» не представляет для нас интереса. А жаль! Порой, заемщиками оказываются мошенники, которые одалживая деньги, не думают их возвращать.

Одалживая в долг даже самому близкому человеку, мы устанавливаем срок для возврата. Однако, как показывает практика, часть займов не возвращается в срок. Но это не самое страшное, хуже, когда долг невозможно вернуть, даже в судебном порядке.

Позвольте дать Вам несколько нехитрых советов, позволяющих обезопасить себя при одалживании денег.

Знайте, если вы даете или берете деньги в долг, Вы заключаете договор займа.

Лицо, дающее деньги, называется займодателем. А лицо, берущее их в долг - заемщиком.

Согласно ст. 808 Гражданского кодекса РФ (далее - ГК) договор займа между гражданами должен быть заключен в письменной форме, если его сумма превышает не менее чем в десять раз установленный законом минимальный размер оплаты труда, а в случае, когда займодавцем является юридическое лицо, - независимо от суммы.

Таким образом, если Вы даете или берете в долг менее 1000 рублей, то письменный договор составлять не надо, если же свыше 1000 руб., то Вы обязаны составить письменный договор займа.

Однако, не оформив даже незначительную сумму, Вы лишаетесь возможности доказать факт займа, ведь «слово к делу не пришьешь». Поэтому, мы советуем любую сделку, не зависимо от суммы, оформлять в письменном виде.

Самый простой способ обеспечить себя доказательством - это долговая расписка. Необходимо знать, что расписка это не договор и лишена всех преимуществ сделки совершенной в письменной форме.

Составляется расписка в произвольной форме, с указанием в ней следующих данных:

- дата и место выдачи расписки;

- точные сведения займодавца (дающего) и заемщика (берущего): Ф.И.О., адреса регистрации и фактического проживания, паспортные данные;

- сумма займа в рублях, желательно написать ее цифрами и прописью. Упоминание иностранной валюты может фигурировать только в качестве эквивалента по курсу Центрального Банка России, то есть берет человек взаймы по курсу на день заключения договора, а возвратить обещает по тому курсу, какой будет на момент погашения;

- срок возврата денег. В случаях, когда срок возврата не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение 30 со дня предъявления займодавцем требования о возврате (ст. 810 ГК РФ);

- ФИО свидетелей, присутствовавших при составлении расписки и передаче денег (необязательно, но желательно);

- подпись и расшифровка подписей займодавца и заемщика.

Расписка должна быть исполнена (написана) собственноручно тем лицом, которое берет деньги в долг. Желательно при этом не использовать печатные устройства (компьютеры и т.п.). В этом случае, при возникновении спора относительно самого долга, вы получите еще одно доказательство - почерк должника.

Обращаем Ваше внимание, заверять долговую расписку у нотариуса не надо, дополнительной юридической силы нотариально заверенная расписка, в большинстве случаев, иметь не будет.

Вместо простой расписки можно оформить договор займа, который обязательно должен содержать:

- дату заключения;

- момент вступления договора в силу;

- ФИО займодавца и заемщика, адреса регистрации сторон, даты рождения, паспортные данные сторон;

- сумма долга;

- срок возврата займа.

Помимо вышеуказанных сведений можно прописать дополнительные условия:

- гарантии;

- поручителей;

- штрафные санкции за каждый день задержки выплаты долга;

- размер процентов за пользование деньгами. Согласно ст. 809 ГК РФ, если в договоре прямо не указано, что заем является беспроцентным, то заемщик обязан выплачивать займодавцу процент в размере ставки рефинансирования Центрального Банка России (на 05.02.2009 г. она составляет 13 % годовых). В случае возврата денег через суд, это условие ГК будет Вам на руку, учитывая постоянную инфляцию, этот процент минимизирует Ваши убытки. Однако, в договоре Вы можете прописать иной размер процентов, если он окажется выше ставки рефинансирования, то в суде надо будет заявлять эту договорную величину.

Договор займа можно нотариально удостоверить. В этом случае договор оформляется в трех экземплярах, по одному экземпляру для каждой из сторон, третий - нотариусу. Не лишним будет, и передавать деньги в присутствии нотариуса, тогда в лице нотариуса у Вас появится надежный свидетель, подтверждающий факт передачи денег.

Согласно ст. 807 ГК РФ договор займа считается заключенным с момента передачи денег или других вещей.

Договор займа считается незаключенным, если деньги или другие вещи в действительности не были получены заемщиком от займодавца.

Обещание предоставить взаймы не влечет никаких юридических последствий. Условие о предоставлении займа, даже согласованное сторонами, не имеет юридической силы, и заимодавец не может быть понужден к выдаче займа и не несет ответственности за непредставление заемщику обещанных средств.

Бывают случаи, когда стороны подписали договор, но займодавец так и не передал деньги. Однако, спустя некоторое время он обращается в суд за помощью истребовать у заемщика долг. Чтобы избавить себя от такого мошенничества, настоятельно рекомендуем, передачу денег оформлять дополнительным документом, в котором будет зафиксированы дата передачи денег и сумма займа. Это может быть расписка к договору, или акт передачи денежных средств.

Людмила Зайцева, 2009.